Spannung vor Fed-Sitzung: Märkte im Fokus, Inflation bleibt hartnäckig

Vor der Fed-Entscheidung: Spannung bleibt

Nach der jüngsten Zinsentscheidung der EZB, die erwartungsgemäß eine Senkung um 25 Basispunkte brachte, richtet sich der Fokus nun auf die bevorstehende Sitzung der Federal Reserve. Die wirtschaftliche Lage in den USA ist komplex: Obwohl das Wirtschaftswachstum im ersten Quartal nur um 1,3 % zulegte und im zweiten Quartal ebenfalls keine signifikante Verbesserung erwartet wird, bleibt die Inflation ein zentrales Thema. Angesichts dieser Konstellation ist nicht mit einer raschen Änderung der Geldpolitik zu rechnen.

US-Inflations- und Verbraucherausgaben im Fokus

Die Veröffentlichung der Inflations- und Verbraucherausgabendaten für Mai steht bevor. Es wird erwartet, dass die Kerninflation erneut um 0,3 % M/M ansteigt. Ein Rückgang der Benzinpreise könnte die umfassende Inflationsrate kurzfristig drücken, doch dieser Effekt dürfte nicht von Dauer sein, da die Ölpreise aufgrund der angespannten Marktlage bald wieder steigen könnten. Besonders die Preise für arbeitsintensive Dienstleistungen könnten wegen steigender Löhne weiterhin hoch bleiben, was die Inflationsrate auf einem höheren Niveau hält als von der Fed gewünscht.

Fed-Politik: Zinsentscheidung ohne Überraschungen?

Es wird erwartet, dass die Fed den Zielkorridor für die Fed Funds nächste Woche unverändert bei 5,25 % bis 5,50 % lässt. Eine erste Zinssenkung könnte frühestens im Dezember erfolgen, und selbst dann wird nur eine moderate Lockerung der Geldpolitik erwartet. Der Arbeitsmarkt bleibt robust mit einem Trend von über 100.000 neuen Stellen pro Monat, was der Fed zusätzliche Sicherheit bietet, ihre restriktive Politik beizubehalten.

Verbessern Sie jetzt Ihre Trading-Erfolge mit unserer KI-Analyse!

Schließen Sie sich den vielen Tradern an, die bereits durch unsere Plattform ihre Gewinnraten um durchschnittlich 20% steigern konnten. Warten Sie nicht länger, profitieren Sie von präzisen, datenbasierten Handelsempfehlungen und erhalten Sie regelmäßige Updates direkt in Ihr E-Mail-Postfach.

JETZT KOSTENFREI!

Entdecken Sie das Potenzial Ihrer Wunschaktie!

Jetzt exklusiv auf unserem Finanzportal: Lassen Sie unsere Experten Ihre Wunschaktie analysieren – kostenfrei für Sie!

✔ Charttechnische Auswertung: Erkennen Sie die besten Einstiegs- und Ausstiegspunkte.

✔ Fundamentalanalyse: Verstehen Sie die wahren Stärken und Risiken des Unternehmens.

✔ KI-gestützte Handelsszenarien: Seien Sie für jede Marktlage bestens vorbereitet.

Ihre Meinung zählt! Nutzen Sie diese einmalige Chance und reichen Sie Ihre Wunschaktie kostenfrei ein. Ihre Analyse wird schon bald auf unserem Portal veröffentlicht!

Anleihen: Renditen unter Druck

Trotz der EZB-Zinssenkung sind die Renditen gestiegen – ein klassisches „Buy the rumor, sell the fact“-Phänomen. Der vorläufige Renditerückgang fand bereits im Vorfeld statt. Angesichts der hartnäckigen Inflation ist es unwahrscheinlich, dass der Trend steigender Renditen gebrochen ist. Insbesondere die US-Treasury-Renditen könnten nächste Woche unter Druck geraten, da die Kerninflationsrate voraussichtlich bei 3,4 % verharren wird.

Währungen: USD und JPY im Blick

Von der Fed-Entscheidung wird kaum ein positiver Impuls für den US-Dollar erwartet. Anders sieht es bei der Bank of Japan aus: Sollte diese versuchen, den Yen durch Zinserhöhungen zu stützen, könnte dies ein Abwärtsrisiko für den Yen bedeuten, wenn diese Maßnahmen nicht als nachhaltig angesehen werden.

Aktienmarkt: Gemischte Signale

Der Aktienmarkt bleibt volatil, wobei schlechte Konjunkturdaten als positiv und gute Daten als Risiko für eine Überhitzung interpretiert werden. Insgesamt bleibt das Umfeld für Aktien günstig, doch könnte eine negative Überraschung bei den Inflationsdaten den Markt unter Druck setzen. Neue Impulse aus der Berichtssaison fehlen derzeit.

Rohstoffe: Öl und Gold im Fokus

Die Ölpreise könnten sich weiter erholen, wenn die Energieagenturen eine Unterversorgung des Marktes prognostizieren. Zudem könnte die IEA optimistischer bezüglich der globalen Ölnachfrage bis 2030 sein. Bei Industriemetallen werden keine großen Preisbewegungen erwartet, während Gold seine jüngsten Gewinne wieder abgeben könnte, sollte Fed-Chef Powell den gestiegenen Zinsoptimismus dämpfen.

Fußball-EM: Wirtschaftliche Impulse fraglich

Abschließend sei noch ein Blick auf die am Freitag startende Fußball-EM geworfen. Trotz der Hoffnung auf ein Sommermärchen unter Trainer Nagelsmann sind nennenswerte wirtschaftliche Impulse durch das Turnier eher unwahrscheinlich, wie historische Daten zeigen. Die positiven Effekte bleiben meist kurzfristig.

Diese Woche verspricht, angesichts der zahlreichen anstehenden Datenveröffentlichungen und der Fed-Sitzung, eine spannende für die Finanzmärkte zu werden.

Rückblick auf die 23. Kalenderwoche

EZB-Zinssenkung, gemischte Konjunktursignale und Nvidia triumphiert: Ein Wochenrückblick

EZB senkt Zinsen erstmals seit fünf Jahren

Die Europäische Zentralbank (EZB) hat nach fast fünf Jahren erstmals ihre Leitzinsen gesenkt und den Einlagensatz um 25 Basispunkte auf 3,75 % reduziert. Diese Entscheidung wurde von den Märkten weitgehend erwartet. Laut EZB-Kommuniqué ist man optimistischer, dass die Inflation mittelfristig das angestrebte Ziel von 2 % erreichen wird.

Zinsentscheidungen weiterhin datengesteuert

Während der Pressekonferenz stand die Frage im Raum, wie es mit den Leitzinsen weitergehen könnte. EZB-Präsidentin Christine Lagarde betonte mehrfach, dass künftige Zinsentscheidungen von den wirtschaftlichen Daten abhängen werden. Dabei liegt der Fokus insbesondere auf der Inflationsprognose, der Entwicklung der Kerninflation und der Übertragung der Geldpolitik auf die Realwirtschaft.

Inflation und Löhne bleiben im Blick

Ökonomen der EZB sehen die Inflationsentwicklung nun etwas positiver und zeigen sich auch konjunkturell optimistischer. Dennoch bleibt Vorsicht geboten: Angesichts der stark steigenden Löhne wird erwartet, dass die Inflation bis Jahresende eher bei 3 % statt bei 2 % liegen wird. Der EZB-Rat, dominiert von Anhängern einer lockeren Geldpolitik, könnte daher in den kommenden drei Quartalen weitere Zinssenkungen um jeweils 25 Basispunkte vornehmen. Damit könnte der Einlagensatz Anfang nächsten Jahres bei 3,0 % liegen, ohne dass ein echter Zinssenkungszyklus gestartet wird.

Gemischte Konjunkturdaten im Euroraum

Die Konjunkturdaten der Woche zeigten ein gemischtes Bild. Während die Stimmung unter den Einkaufsmanagern im Verarbeitenden Gewerbe und bei den Dienstleistern im Euroraum im Mai leicht nachließ, gab es positive Signale aus der deutschen Industrie. Hier stiegen die Auftragseingänge ohne Berücksichtigung von Großaufträgen im April um 2,9 % gegenüber dem Vormonat.

Divergierende Wirtschaftssignale aus den USA

Auch aus den USA kamen unterschiedliche Signale: Der ISM-Index des Verarbeitenden Gewerbes schwächte sich im Mai ab und blieb weiterhin unterhalb der Wachstumsschwelle. Dagegen zeigte der ISM-Index für Dienstleistungen eine überraschend starke Erholung und stieg von 49,4 auf 53,8 Punkte, was wieder Wachstum in diesem Sektor signalisiert.

Überraschung am Aktienmarkt: Nvidia setzt neue Maßstäbe

Am Aktienmarkt sorgte Nvidia für eine Überraschung. Der führende Hersteller von Grafikprozessoren erreichte an der Börse erstmals eine Marktkapitalisierung von über 3 Billionen Dollar und überholte damit sogar Apple.

Dieser Wochenrückblick zeigt eine Zeit voller wichtiger Entscheidungen und unterschiedlicher wirtschaftlicher Signale, die weiterhin die Dynamik der Märkte beeinflussen.

Ausblick auf die kommende Woche – 24.KW 2024

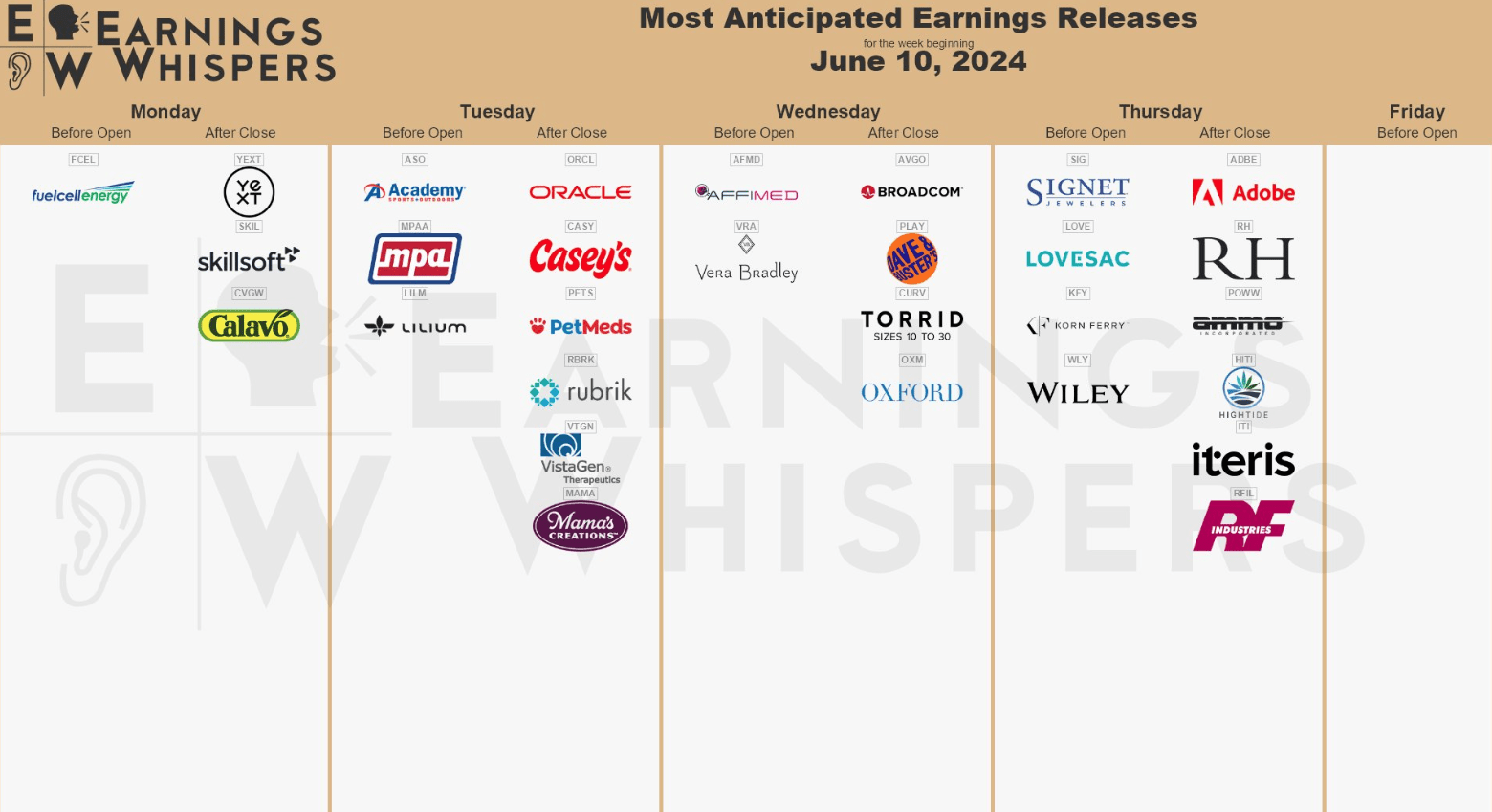

In der kommenden Woche vom 10.Juni 2024 bis 14.Juni 2024 stehen zahlreiche bedeutende Unternehmensberichte an. Die umfassende Earnings Whispers-Übersicht bietet wie gewohnt einen detaillierten Einblick.

Unternehmensberichte vom 10. bis 14. Juni 2024

Diese Woche steht im Zeichen zahlreicher wichtiger Unternehmensberichte, die den Investoren wertvolle Einblicke in die finanzielle Gesundheit und die zukünftigen Pläne der Unternehmen bieten. Hier eine detaillierte Übersicht der anstehenden Ereignisse:

Montag, 10.06.2024

- Enzo Biochem, Inc. (unbestätigt)

- MIND Technology, Inc.

- FuelCell Energy, Inc.

- Optical Cable Corp.

- Skillsoft Corp.

- Yext, Inc.

- Zedge, Inc.

Dienstag, 11.06.2024

- Rafael Holdings, Inc. (unbestätigt)

- Perma-Pipe International Holdings, Inc. (unbestätigt)

- Mesabi Trust (unbestätigt)

- Casey’s General Stores, Inc.

- GameStop Corp.

- Streamline Health Solutions, Inc.

- Academy Sports & Outdoors, Inc.

- Motorcar Parts of America, Inc.

- PetMed Express, Inc.

- Mama’s Creations, Inc.

- Oracle Corp.

Mittwoch, 12.06.2024

- Pharma-Bio Serv, Inc. (unbestätigt)

- PURE Bioscience, Inc. (unbestätigt)

- McRae Industries, Inc. (unbestätigt)

- IDW Media Holdings, Inc. (unbestätigt)

- Elite Pharmaceuticals, Inc. (unbestätigt)

- Crown Crafts, Inc. (unbestätigt)

- Anterix, Inc. (unbestätigt)

- Broadcom Inc.

- Currency Exchange International Corp.

- Coda Octopus Group, Inc.

- Vera Bradley, Inc.

- Oxford Industries, Inc.

- Dave & Buster’s Entertainment, Inc.

- Torrid Holdings, Inc.

Donnerstag, 13.06.2024

- John Wiley & Sons, Inc.

- AMMO, Inc.

- Iteris, Inc.

- RF Industries Ltd.

- Korn Ferry

- The Lovesac Co.

- Adobe, Inc.

- RH

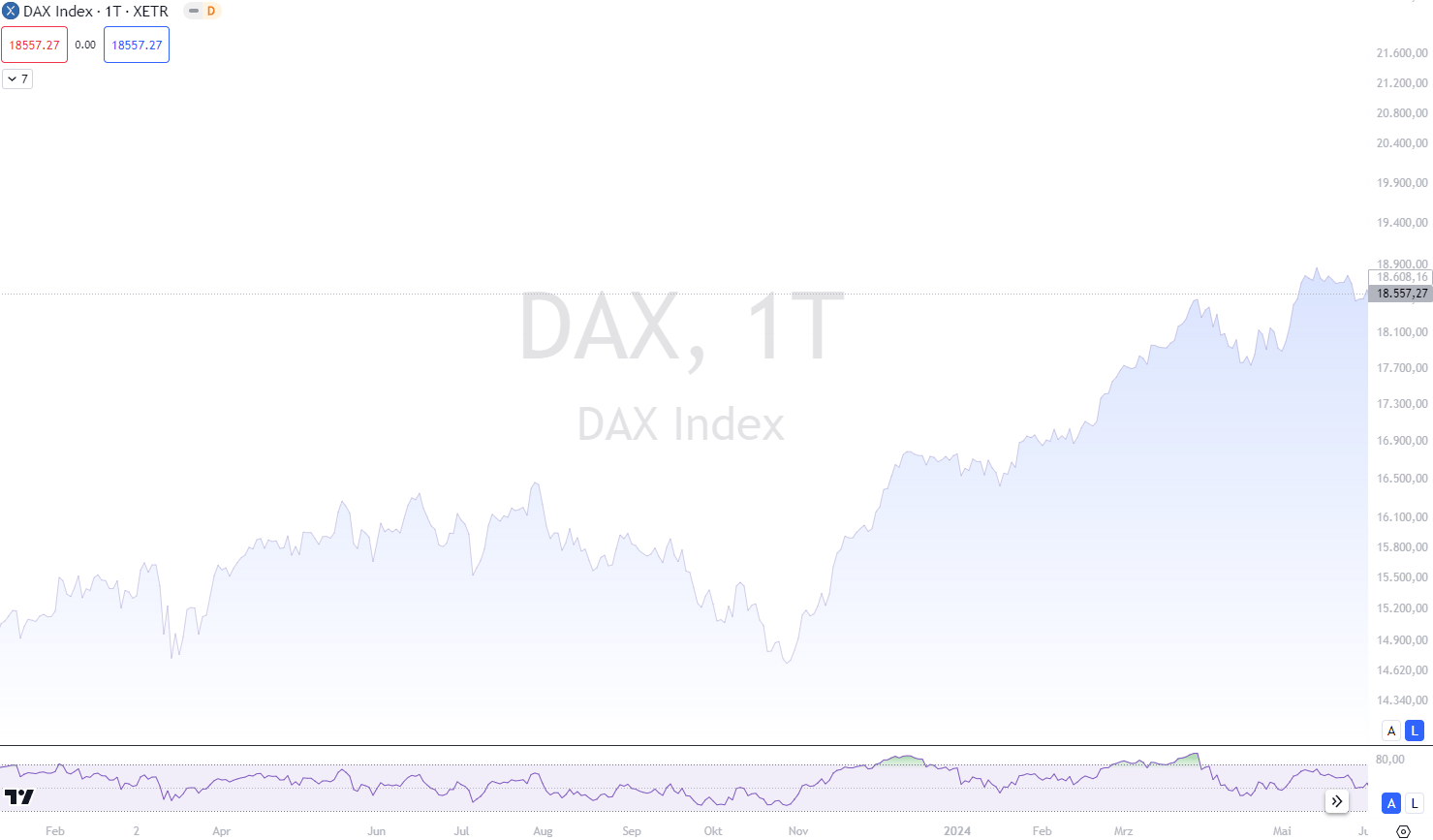

DAX

DAX unter Druck: Robuste US-Arbeitsmarktdaten und EZB-Zinssenkung verunsichern Anleger

DAX schließt schwächer

Am deutschen Aktienmarkt standen am Nachmittag die bedeutenden US-Arbeitsmarktdaten im Zentrum der Aufmerksamkeit. Da diese stärker ausfielen als erwartet, schwanden die Hoffnungen auf eine baldige Zinssenkung in den USA. Diese Entwicklung konnte auch den deutschen Markt nicht unberührt lassen. Der DAX schloss bei 18.557 Punkten und verlor damit 0,5 Prozent, wodurch die Gewinne des Vortags wieder abgegeben wurden. Nach einem Tageshoch zur Eröffnung bei 18.649 Punkten blieb der Leitindex den gesamten Tag im Minus. Das Tagestief lag bei 18.424 Punkten. Der MDAX gab um 0,6 Prozent nach. Auch der Rentenmarkt zeigte sich schwächer, mit einer Rendite für zehnjährige Bundesanleihen, die auf 2,62 Prozent stieg.

Investoren in Wartestellung

Der zuletzt volatile Handelsverlauf setzte sich damit fort. Der DAX bleibt zwar auf einem hohen Niveau, aber es fehlt derzeit der Antrieb für einen nachhaltigen Anstieg. Vor der Zinssitzung der Europäischen Zentralbank (EZB) am Donnerstag hatte der deutsche Leitindex noch über ein Prozent zugelegt. Im Wochenvergleich stagnierte der Index jedoch mit einem minimalen Zuwachs von 0,3 Prozent. „Die Kapitalmärkte zeigen sich aktuell in einer abwartenden Haltung. Grund dafür sind die Unsicherheiten rund um die anstehenden geldpolitischen Entscheidungen der Zentralbanken, gepaart mit gemischten Wirtschaftsdaten aus den führenden Volkswirtschaften“, kommentierte die Weberbank.

Starker Dollar nach US-Arbeitsmarktdaten

Mehr Bewegung als am Aktienmarkt gab es nach den robusten US-Arbeitsmarktdaten am Devisenmarkt. Zuletzt wurde im US-Handel nur noch 1,0802 Dollar für den Euro gezahlt, während am Morgen noch knapp 1,09 Dollar zu zahlen waren. Die Europäische Zentralbank setzte den Referenzkurs auf 1,0898 Dollar fest (Donnerstag: 1,0865 Dollar). „Der solide Arbeitsmarktbericht wird die US-Notenbank Fed in ihrer Ausrichtung bestätigen: Zuwarten“, kommentierte Thomas Gitzel, Chefvolkswirt der VP Bank. „Solange die US-Wirtschaft und insbesondere der Arbeitsmarkt stabil bleiben, gibt es keinen Anlass für eine Zinssenkung.“ Die Erwartung länger hoher Zinsen in den USA stärkt den US-Dollar.

Bundesbank optimistisch für Wirtschaftserholung

Am Vormittag äußerten sich, einen Tag nach dem Zinsentscheid der EZB, mehrere Notenbanker zur vorsichtigen Herangehensweise bei weiteren geldpolitischen Schritten. Bundesbankchef Joachim Nagel betonte, dass die EZB bei weiteren Lockerungen nicht im Autopilot-Modus sei. EZB-Präsidentin Christine Lagarde stellte ebenfalls einen längeren Kampf gegen die Inflation in Aussicht. Es werde noch eine Weile dauern, bis die Inflation vollständig unter Kontrolle sei, schrieb Lagarde in einem Meinungsbeitrag, der in mehreren europäischen Zeitungen veröffentlicht wurde. Am Donnerstag hatten die Währungshüter erstmals nach der großen Inflationswelle die Leitzinsen gesenkt, den weiteren Kurs jedoch offen gelassen.

Konjunkturdaten beeinflussen DAX-Entwicklung

Die zukünftige Entwicklung des DAX hängt auch stark von der konjunkturellen Lage ab. Die Bundesbank sieht die deutsche Wirtschaft nach einer rund zweijährigen Schwächephase langsam auf dem Weg der Erholung. Gestützt durch einen anziehenden privaten Konsum und verbesserte Exportgeschäfte in der zweiten Jahreshälfte, gewinnt die deutsche Wirtschaft allmählich wieder an Fahrt. Allerdings fielen die aktuellen Konjunkturdaten gemischt aus.

Im April haben deutsche Unternehmen mehr exportiert. Die Ausfuhren stiegen gegenüber dem Vormonat um 1,6 Prozent, wie das Statistische Bundesamt anhand vorläufiger Daten mitteilte. Insgesamt wurden Waren im Wert von 136,5 Milliarden Euro exportiert. Gleichzeitig sank jedoch die Industrieproduktion im April leicht um 0,1 Prozent. Analysten hatten hier einen leichten Zuwachs von 0,2 Prozent erwartet.

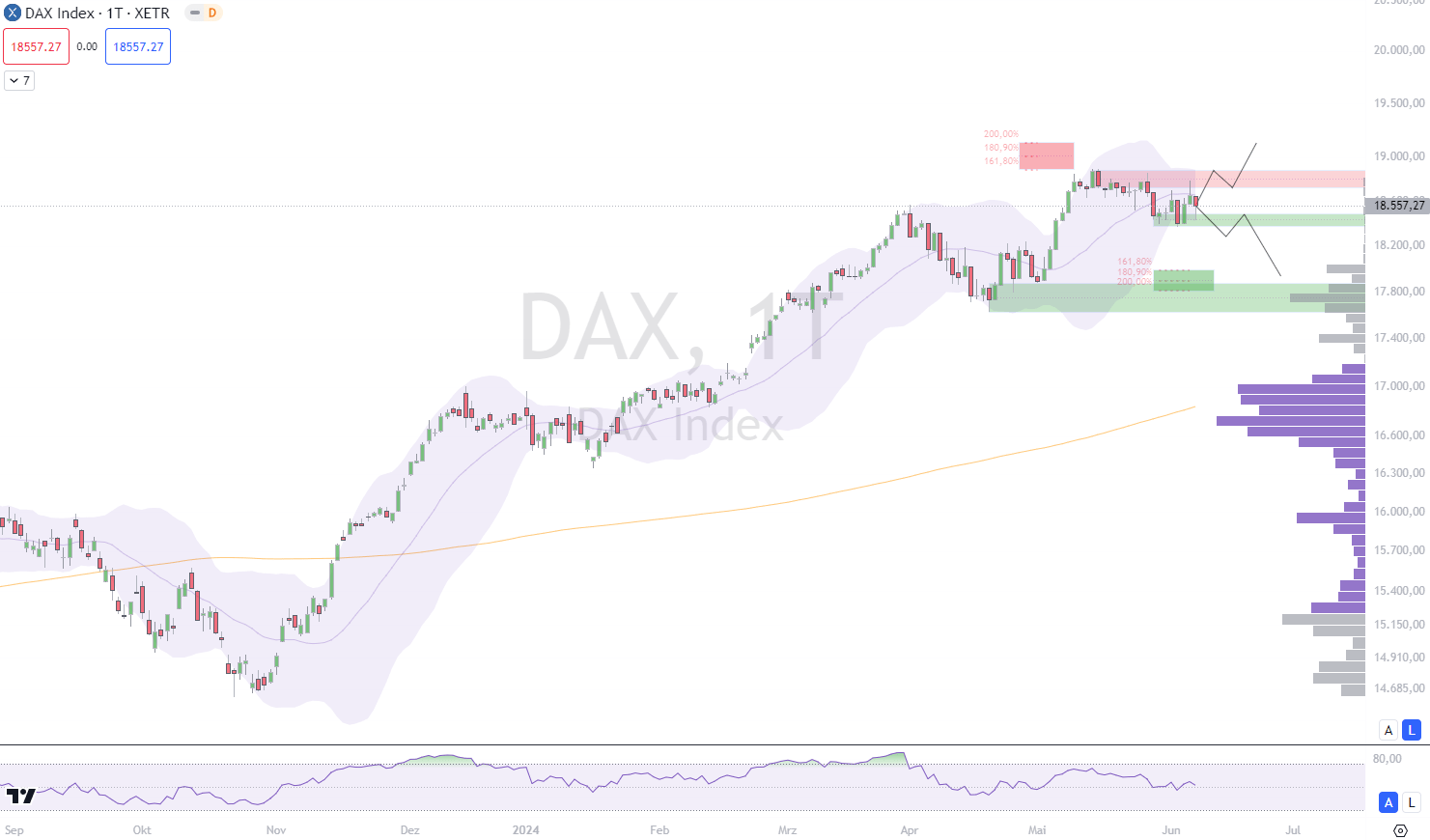

Chart-technische Betrachtung (DAX):

Weitere Informationen:

DISCLAIMER

Bitte beachten Sie, dass die hier bereitgestellten Informationen und Analysen lediglich zu Informationszwecken dienen und keinesfalls als Anlageberatung, Kauf- oder Verkaufsempfehlungen zu verstehen sind. Diese Übersicht stellt keine Aufforderung zum Handeln dar. Jede Investitionsentscheidung sollte auf einer umfassenden persönlichen Analyse basieren und individuelle Risikofaktoren berücksichtigen. Es wird empfohlen, professionelle Beratung einzuholen, bevor Sie finanzielle Entscheidungen treffen. Die hier präsentierten Daten und Meinungen spiegeln ausschließlich den aktuellen Wissensstand und die persönliche Einschätzung zum Zeitpunkt der Erstellung wider. Finanzmärkte sind dynamisch und Investitionen bergen Risiken, die sorgfältig geprüft werden sollten.

![]()

Newsletter für NEUE Analysen!

Melden Sie sich jetzt bei unserem KOSTENLOSEN Newsletter an. Hiermit erhalten Sie tagesaktuelle Analysen und Auswertungen um Ihren Börsenhandel noch erfolgreicher zu machen! Einfach abonieren und 3x wöchentlich die neusten Analysen in Ihr E-Mail-Postfach.