In der kommenden 19. Kalenderwoche erwartet die Finanzwelt eine vergleichsweise ruhige Phase nach den jüngsten turbulenten Marktaktivitäten. Die Feiertage am Montag in weiten Teilen Asiens und im Vereinigten Königreich sowie am Donnerstag in Kontinentaleuropa könnten zu einer etwas gedämpfteren Handelsatmosphäre beitragen, während die Leitbörsen in den USA weiterhin aktiv bleiben.

EU/Deutschland

Der Fokus liegt auf dem Konjunkturkalender, der am Montag für den Euroraum die Einkaufsmanagerindizes für den Dienstleistungsbereich veröffentlicht. Hier dürfte sich voraussichtlich der positive Trend im Dienstleistungssektor bestätigen. Im Euroraum wird ein Indexwert von 52,9 erwartet, was auf eine komfortable Expansion hindeutet. Zudem wird genau beobachtet, ob die deutsche Industrie trotz des jüngsten Produktionsanstiegs eine nachhaltige Verbesserung zeigt. Experten gehen jedoch davon aus, dass die Industrieproduktion im März wieder leicht zurückgehen wird. Ein möglicher Anstieg der Auftragseingänge könnte jedoch Hoffnungen auf eine baldige Erholung wecken.

USA

In den USA ist der Datenkalender vergleichsweise dünn, mit dem Höhepunkt am Freitag, wenn der Maiwert des Verbrauchervertrauens der Uni Michigan veröffentlicht wird. Ein leichter Rückgang wird erwartet, beeinflusst durch Inflationsbedenken und eine mögliche Abkühlung am Arbeitsmarkt.

Auf dem Aktienmarkt setzt sich die Konsolidierung fort, wobei die Berichtssaison größtenteils positive Überraschungen liefert, die jedoch nur begrenzten Einfluss auf die Kurse haben. Die fundamentalen Trends bei den großen Unternehmen scheinen jedoch größtenteils intakt zu sein. Negative Reaktionen werden oft durch vorsichtige Ausblicke verursacht.

In den USA stehen Berkshire Hathaway und Disney mit ihren Quartalsberichten im Fokus, während in Europa 11 Unternehmen im DAX ihre Zahlen bekannt geben. Besonders interessant sind dabei die Quartalsberichte der größten Schweizer und italienischen Banken, UBS und Unicredit.

Obwohl die Aktienmärkte technisch leicht angeschlagen sind, zeigen sich immer wieder Kaufinteressen, die größere Korrekturen verhindern. Die Dividendensaison in Europa gewinnt an Fahrt, während in den USA die Ankündigungen zu Aktienrückkäufen positiv wirken. Die Konsolidierung wird voraussichtlich anhalten, da die Auswirkungen der jüngsten Zinsbewegungen noch verdaut werden müssen. Allerdings könnten positive Überraschungen auf der Inflationsseite schnell zu einer Stimmungswende führen, nachdem die Markterwartungen zuletzt stark gedämpft waren.

Rückblick auf die Vorwoche – 18. KW 2024

Aktienmärkte auf Konsolidierungskurs trotz Fed-Entscheidung

In der vergangenen Woche standen die Aktienmärkte im Zeichen der US-Notenbanksitzung, die wie erwartet den Zielkorridor für die Fed Funds unverändert ließ. Trotz ausbleibender Fortschritte bei der Inflationsrückführung signalisierte Fed-Chef Jerome Powell, dass eine Zinserhöhung vorerst unwahrscheinlich sei.

Diese Entscheidung bedeutet, dass die Leitzinsen voraussichtlich länger auf ihrem aktuellen hohen Niveau verharren werden, was kurzfristig keine positiven Impulse für die Börsen erwarten lässt. Die globalen Leitindizes konsolidieren auf hohen Niveaus, wobei robuste Quartalszahlen von US-Tech-Giganten wie Amazon und Apple Zuversicht verbreiten.

Allerdings gab es auch Unternehmen, deren Quartalsberichte enttäuschten. Insbesondere Automobilunternehmen im Dax sowie die Deutsche Bank waren hier betroffen. Eine positive Überraschung war hingegen Philips, dessen Aktie nach der Beilegung eines Rechtsstreits in den USA stark anstieg.

ASIEN

Auf Regionenebene fiel besonders der H-Index in Hongkong auf, der seine Rally fortsetzte. Der Nikkei 225-Index verzeichnete ebenfalls leichte Gewinne, während der Yen gegenüber dem USD weiter aufwertete, wobei Spekulationen über mögliche Interventionen der Bank of Japan im Raum standen.

Ölpreise

Der Ölpreis verzeichnete in der vergangenen Woche einen kräftigen Rückgang, während auch der Goldpreis nachgab.

Die Reaktion der Anleger an den US-Börsen auf die Fed-Entscheidung war erleichtert, was zu moderaten Gewinnen führte. Die Wahrscheinlichkeit einer Zinssenkung der Fed bei den nächsten Sitzungen wird derzeit auf rund zehn Prozent geschätzt, während die Erwartungen an eine geldpolitische Lockerung im Herbst oder Winter zunehmen.

Trotz des Rückgangs des Ölpreises und der leichten Verluste beim DAX bleibt die Stimmung an den Aktienmärkten insgesamt positiv, wobei die weitere Entwicklung der Zinspolitik der Fed weiterhin im Fokus der Anleger steht.

Ausblick auf die kommende Woche – 19.KW 2024

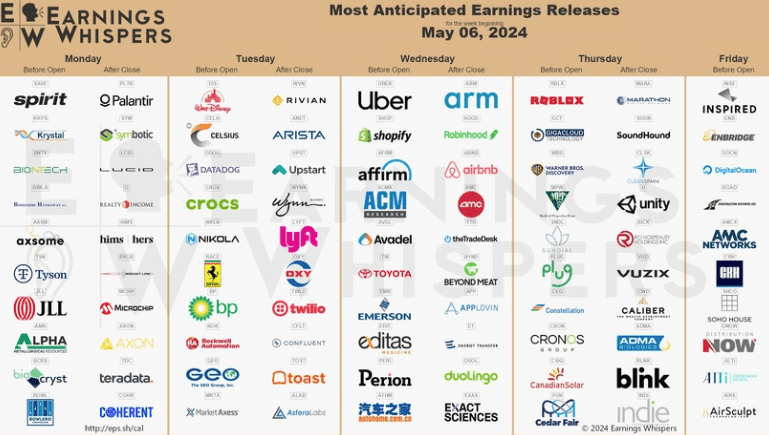

In der kommenden Woche vom 06. Mai 2024 bis 10. Mai 2024 stehen zahlreiche bedeutende Unternehmensberichte an. Die umfassende Earnings Whispers-Übersicht bietet wie gewohnt einen detaillierten Einblick.

Die kommende Handelswoche verspricht eine Fülle an Ereignissen, die Investoren aufmerksam verfolgen werden.

Montag, den 6. Mai

Am kommenden Montag wird eine Vielzahl wichtiger wirtschaftlicher Ereignisse erwartet, die die Märkte beeinflussen könnten. Dazu gehören die Veröffentlichung des Caixin/S&P Global PMI für den Dienstleistungssektor in China im April sowie die ausführlichen Ergebnisse für das 1. Quartal von Unternehmen wie Hypoport SE, Banca Monte dei Paschi di Siena SpA und Washtec AG. Des Weiteren stehen die Hauptversammlung von Kontron AG und die Veröffentlichung des Einkaufsmanagerindex (PMI) für den nicht-verarbeitenden Gewerbesektor in verschiedenen europäischen Ländern auf dem Programm. Bundeskanzler Scholz wird zudem ein gemeinsames Gespräch mit Litauens Präsidenten führen. In den USA wird der PMI für den Dienstleistungssektor im April veröffentlicht, gefolgt von einer Rede von Richmond-Fed-Präsident Barkin im Columbia Rotary Club. Die Ergebnisse der Hannover Rück SE Hauptversammlung sowie die Veröffentlichung der Erzeugerpreise für März in der Eurozone runden den Tag ab.

Dienstag, den 7. Mai

Am Dienstag, dem 7. Mai 2024, stehen wichtige Unternehmensergebnisse und wirtschaftliche Ereignisse auf der Agenda. Die Reserve Bank of Australia (RBA) wird die Ergebnisse ihres geldpolitischen Rats veröffentlichen. Zudem werden Ergebnisse für das 1. Quartal von Unternehmen wie UBS AG, Basler AG, DHL Group, Fresenius Medical Care AG, Heidelberg Materials AG, Siemens Healthineers AG, Teamviewer SE, Zalando SE und Unicredit SpA erwartet. Die Hauptversammlungen von Lufthansa AG, EnBW Energie Baden-Württemberg AG und Wienerberger AG finden ebenfalls statt. In der Eurozone wird der Einzelhandelsumsatz für März veröffentlicht. Besonders beachtenswert ist die Veröffentlichung der Ergebnisse für das 1. Quartal von Uber Technologies Inc. Später am Tag wird Fed-Gouverneurin Cook ein Interview zur Finanzstabilität geben.

Mittwoch, den 8. Mai

Am Mittwoch, dem 8. Mai 2024, stehen bedeutende Unternehmensergebnisse und wirtschaftliche Ereignisse bevor. Toyota Motor Corp. und Alstom SA werden ihre Jahresergebnisse bekannt geben. Zudem werden Ergebnisse für das 1. Quartal von Unternehmen wie Anheuser-Busch Inbev SA, Aurubis AG, Carl Zeiss Meditec AG, Evonik Industries AG, Fresenius SE & Co KGaA, Knorr-Bremse AG, Lanxess AG, Siemens Energy AG, SMA Solar Technology AG, Ströer SE & Co KGaA und Vitesco Technologies Group AG erwartet. Eine Reihe weiterer Unternehmen, darunter Bechtle AG, BMW AG, Continental AG, Henkel AG & Co KGaA, Munich Re, Rational AG und Sto SE & Co. KGaA, werden ebenfalls ihre Ergebnisse für das 1. Quartal bekannt geben. Darüber hinaus steht die Veröffentlichung der Produktion im produzierenden Gewerbe für März in Deutschland auf dem Plan. Die Riksbank in Schweden wird die Ergebnisse ihrer geldpolitischen Ratssitzung bekannt geben, gefolgt von einer Reihe von Hauptversammlungen von Unternehmen wie Allianz SE, Freenet AG, Fuchs SE, Mercedes-Benz Group AG, MTU Aero Engines AG, Rational AG, Deutz AG, KSB SE & Co. KGaA und Sto SE & Co. KGaA. Eine Pressekonferenz der Bundesregierung in Berlin sowie die Veröffentlichung des Protokolls der EZB-Ratssitzung vom 10./11. April runden den Tag ab

Donnerstag, den 9. Mai

Am Donnerstag, dem 9. Mai 2024, werden wichtige Unternehmensergebnisse und wirtschaftliche Ereignisse erwartet. Novartis AG wird ihre Ergebnisse für das 1. Quartal bekannt geben. Bundeswirtschaftsminister Habeck wird eine Festrede zur Verleihung des Aachener Karlspreises 2024 halten. Des Weiteren werden die Ergebnisse und das Protokoll der Sitzung des geldpolitischen Rats der Bank of England (BoE) sowie ein geldpolitischer Bericht veröffentlicht. In den USA wird die Veröffentlichung der Erstanträge auf Arbeitslosenhilfe erwartet. Schließlich werden Ergebnisse für das 1. Quartal von Enel SpA und Pirelli & C. SpA erwartet.

Freitag, den 10. Mai

Am Freitag, dem 10. Mai 2024, stehen wichtige wirtschaftliche Ereignisse in den USA und Europa bevor. Die Mazda Motor Corp. wird ihr Jahresergebnis bekannt geben. In Großbritannien werden das BIP für das 1. Quartal und März sowie Daten zur Industrieproduktion und zum Außenhandel für März veröffentlicht. Zudem wird das Protokoll der EZB-Ratssitzung vom 10./11. April veröffentlicht. In den USA wird der Verbraucherstimmungsindex der Uni Michigan für Mai veröffentlicht.

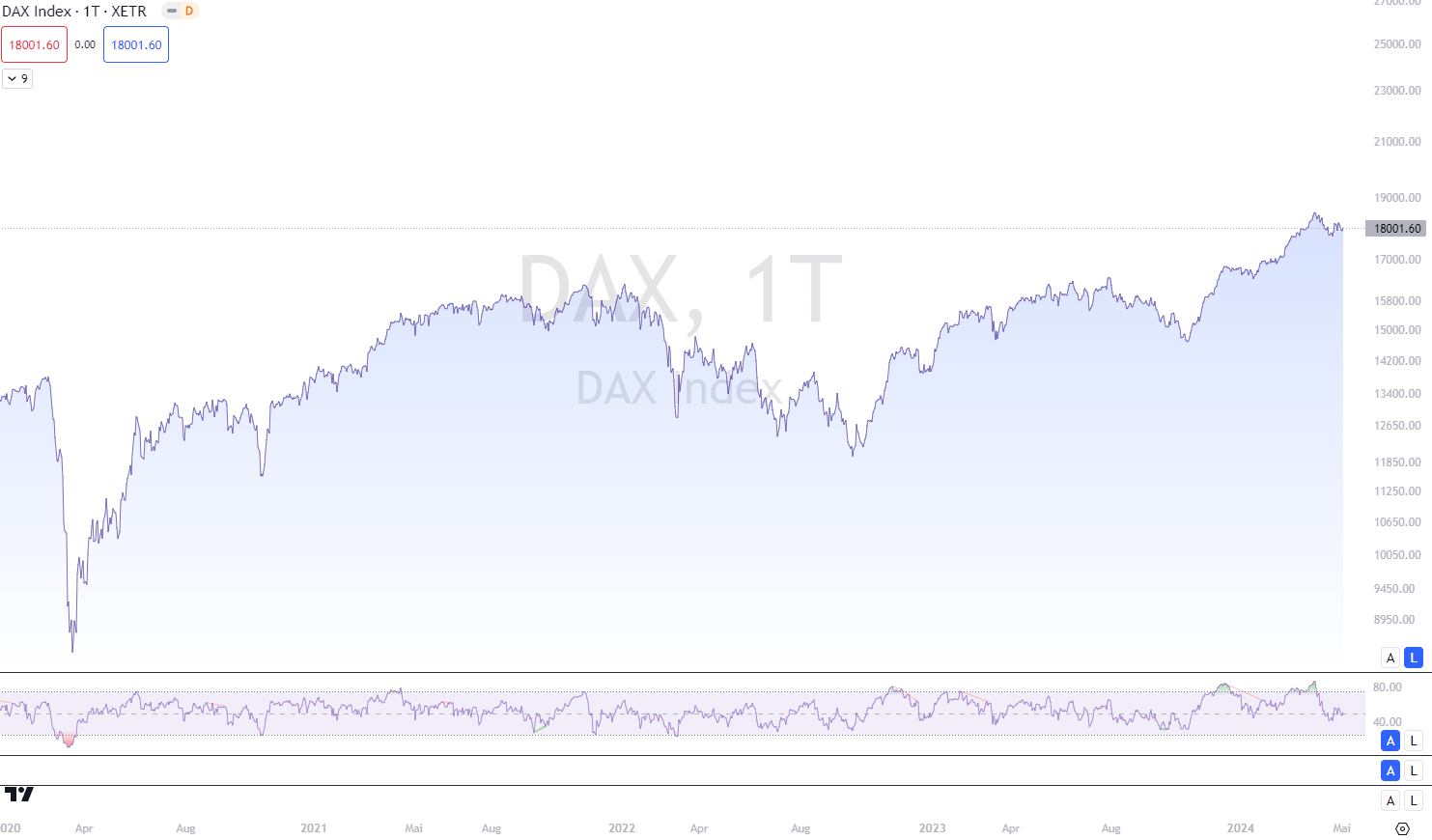

Chart-technische Betrachtung (DAX):

DAX-Ausblick: Herausforderungen und Hoffnungen für die kommende Woche

Der deutsche Leitindex DAX schloss die Woche knapp über der Marke von 18.000 Punkten, wobei die Kursgewinne insgesamt moderat ausfielen. Trotz des positiven US-Arbeitsmarktberichts verzeichnete der DAX lediglich einen Anstieg von 0,6 Prozent auf 18.001,60 Punkte. Dennoch verlor der Index auf Wochensicht 0,9 Prozent.

Marktanalysten wie Konstantin Oldenburger von CMC Markets sehen weiterhin den Widerstand bei 18.200 Punkten als Herausforderung an und erwarten zusätzliche Impulse und Dynamik, um diesen zu überwinden.

In der kommenden Woche bleiben die Anleger gespannt auf die Entwicklung des DAX, insbesondere in Bezug auf die Marke von 18.000 Punkten. Die laufende Berichtssaison könnte für neue Impulse sorgen. In Deutschland werden die Quartalsberichte von elf DAX-Unternehmen erwartet.

Ulrich Kater, Chefvolkswirt der Dekabank, zeigt sich optimistisch über die aktuelle Berichtssaison, die im Vergleich zu den Vorjahren besser verläuft. Positive Gewinnüberraschungen in den USA von etwa 9 Prozent und in Europa von fast 20 Prozent stimmen die Anleger zuversichtlich.

Aufträge und Exportdaten im Fokus

Von konjunktureller Seite werden in der kommenden Woche die Auftragsdaten der deutschen Industrie und die Exportdaten im Fokus stehen. Im Februar verzeichneten die deutschen Exporte einen Rückgang aufgrund der schwächeren Nachfrage aus Europa und China. Die Stimmung in der deutschen Exportindustrie verbesserte sich jedoch im März deutlich, was auf eine mögliche Erholung hindeutet.

Am Mittwoch werden die Daten zur Industrieproduktion erwartet, um festzustellen, ob sich die Tendenz einer allmählichen konjunkturellen Bodenbildung weiter fortsetzt.

Weitere Informationen:

DISCLAIMER

Bitte beachten Sie, dass die hier bereitgestellten Informationen und Analysen lediglich zu Informationszwecken dienen und keinesfalls als Anlageberatung, Kauf- oder Verkaufsempfehlungen zu verstehen sind. Diese Übersicht stellt keine Aufforderung zum Handeln dar. Jede Investitionsentscheidung sollte auf einer umfassenden persönlichen Analyse basieren und individuelle Risikofaktoren berücksichtigen. Es wird empfohlen, professionelle Beratung einzuholen, bevor Sie finanzielle Entscheidungen treffen. Die hier präsentierten Daten und Meinungen spiegeln ausschließlich den aktuellen Wissensstand und die persönliche Einschätzung zum Zeitpunkt der Erstellung wider. Finanzmärkte sind dynamisch und Investitionen bergen Risiken, die sorgfältig geprüft werden sollten.