Blick auf die kommende Woche

Die Woche beginnt am Sonntagabend mit einer Rede von Jerome Powell, die jedoch nur „Commencement Remarks“ an der Georgetown University sein werden, da Powell derzeit krank ist. Am Montag ist in Europa ein Feiertag, während die USA normal arbeiten. Am Dienstag spricht Christine Lagarde, gefolgt von einer Reihe von Fed-Reden in dieser Woche. Am Mittwoch werden die Protokolle der letzten Fed-Sitzung veröffentlicht, die besonders hinsichtlich Diskussionen über Zinssenkungen und Bilanzabbau interessant sein dürften.

Inflationsdaten: Die Luft ist erstmal raus

Nach den jüngsten Inflationsdaten scheinen die Kapitalmärkte eine Verschnaufpause einzulegen. Insbesondere der deutliche Rückgang der US-Renditen deutet darauf hin, dass die konjunkturellen Daten für eine Fortsetzung der jüngsten Dynamik nicht ausreichen könnten. Am Aktienmarkt signalisieren sowohl Anlegerpositionierungen als auch technische Indikatoren eine bevorstehende Konsolidierung. Interessanterweise können schlechte Nachrichten manchmal gute Nachrichten sein, wie zuletzt bei den unter den Erwartungen liegenden US-Einzelhandelsdaten. Im Gegensatz dazu waren die US-Verbraucherpreise leicht schwächer als erwartet, was den Märkten trotz höherer US-Erzeuger- und Importpreise eine Atempause verschaffte.

Einkaufsmanagerindizes und Konjunkturausblick

Am Donnerstag richten sich die Blicke der Börsianer auf die vorläufigen Einkaufsmanagerindizes, die konjunkturelle Erwartungen widerspiegeln sollen. Der Index für das verarbeitende Gewerbe im Euroraum wird voraussichtlich weiter unter 50 bleiben, könnte aber nach zwei Monaten des Rückgangs wieder leicht ansteigen. Dies würde die Hoffnung auf eine konjunkturelle Belebung in der Industrie im zweiten Halbjahr stärken. Der Dienstleistungssektor hat bereits die Expansionsschwelle von 50 Punkten überschritten und wird voraussichtlich weiter auf 54 Punkte ansteigen. Auch die regionalen US-Einkaufsmanagerindizes werden beachtet, obwohl die Indizes des Institute for Supply Management (ISM) Anfang Juni entscheidender sein dürften. Am Freitag wird zudem das finale Verbrauchervertrauen der Universität von Michigan mit Spannung erwartet.

Währungen: Euro-Trend und EZB-Entscheidungen

Der Euro zeigt einen kurzfristigen Aufwärtstrend, hauptsächlich bedingt durch die schwächeren US-Daten, die den Dollar belasten. Positive Überraschungen bei den Einkaufsmanagerindizes könnten diese Aufwertung unterstützen. Dennoch dürfte sich der Fokus der Marktteilnehmer auf die anstehende EZB-Sitzung im Juni verschieben, was eine Pause in der Euro-Aufwertung wahrscheinlich macht.

JETZT KOSTENFREI!

Entdecken Sie das Potenzial Ihrer Wunschaktie!

Jetzt exklusiv auf unserem Finanzportal: Lassen Sie unsere Experten Ihre Wunschaktie analysieren – kostenfrei für Sie!

✔ Charttechnische Auswertung: Erkennen Sie die besten Einstiegs- und Ausstiegspunkte.

✔ Fundamentalanalyse: Verstehen Sie die wahren Stärken und Risiken des Unternehmens.

✔ KI-gestützte Handelsszenarien: Seien Sie für jede Marktlage bestens vorbereitet.

Ihre Meinung zählt! Nutzen Sie diese einmalige Chance und reichen Sie Ihre Wunschaktie kostenfrei ein. Ihre Analyse wird schon bald auf unserem Portal veröffentlicht!

Aktienmärkte: Renditerückgang und Konsolidierung

Der Rückgang der Renditen hat die Aktienmärkte unterstützt, da ein unkontrollierter Renditeanstieg vorerst vom Tisch ist. Fundamental sieht es insbesondere für den deutschen Aktienmarkt gut aus: Der ifo-Geschäftsklimaindex ist im Aufwärtstrend und die Einkaufsmanagerindizes sollten diesen bestätigen. Zudem wurden die Analystenerwartungen für die Unternehmensgewinne 2024 nach oben korrigiert. Allerdings könnte die optimistische Anlegerpositionierung und Überkaufte technische Indikatoren die Aufwärtsdynamik in der kommenden Woche bremsen.

Rohstoffe: Gold und der Renditerückgang

Der Renditerückgang hat Gold wieder auf die Hochs von Mitte April katapultiert. Da der Datenkalender in der nächsten Woche keine preistreibenden Ereignisse verspricht, dürfte Gold an diesen Hochs konsolidieren.

Rückblick auf die Vorwoche – 20. KW 2024

Schwächere Inflationsdaten und Zinssenkungshoffnungen treiben Aktienmärkte auf Rekordhöhen

Die Aktienmärkte haben nach den niedrigeren US-Inflationsdaten im April neue Rekordhöhen erreicht. Die Verbraucherpreise stiegen gegenüber dem Vormonat um 0,3%, was unter den Erwartungen der meisten Analysten lag und Hoffnungen weckte, dass die Fed ihre erste Zinssenkung seit 2020 möglicherweise schon im September beschließen könnte.

Jahresvergleich und Marktreaktionen

Im Jahresvergleich stieg der Verbraucherpreisindex um 3,4%, während die Kernrate – ohne Energie und Nahrungsmittel – um 3,6% zunahm. Diese Zahlen lagen im Rahmen der Erwartungen und sorgten für Erleichterung bei den Marktteilnehmern, die in der Vergangenheit von stärkeren Rückgängen überrascht worden waren.

Neue Höchststände an den Aktienmärkten

Die Aussicht auf frühere Zinssenkungen trieb die Aktienmärkte in Europa und den USA auf neue Höchststände. Der DAX, Dow Jones (zum ersten Mal über der Marke von 40.000 Punkten), Nasdaq Composite und S&P 500 erreichten alle neue Rekordmarken.

Widerstandsfähigkeit trotz negativer Konjunkturdaten

Selbst negative Konjunkturdaten konnten den Höhenflug der Aktien nicht stoppen. Die US-Einzelhandelsumsätze für April fielen enttäuschend aus und spiegelten die Verschlechterung der US-Makrodaten wider, wie schwächerer Beschäftigungsaufbau, sinkende Stimmungsindikatoren und höhere Arbeitslosenanträge.

Bedeutung der Zinsseite

Derzeit sind schwächere Wirtschaftsdaten positiv für die Märkte, da sie die Wahrscheinlichkeit früherer Zinssenkungen erhöhen. Dies führte zu fallenden Anleiherenditen, was die Attraktivität von Anleihen im Vergleich zu Aktien verringerte. Zum Beispiel sank die Rendite zehnjähriger Bundesanleihen von über 2,60% im April auf rund 2,40%.

Deutsche Börsenschwergewichte unter der Lupe

Trotz des Höhenflugs der Aktienmärkte blieb die Performance der deutschen Börsenschwergewichte im ersten Quartal schwach. Während Banken von der Zinswende profitierten und deutliche Gewinnzuwächse verzeichneten, lieferten Autohersteller nach den Rekordgewinnen des Vorjahres schwächere Zahlen. Laut einer Studie von EY sanken die Umsätze der DAX-Konzerne im Vergleich zum Vorjahr um 3,6% auf rund 449 Milliarden Euro. Der operative Gewinn vor Zinsen und Steuern (EBIT) ging um 1,9% auf knapp 47,3 Milliarden Euro zurück. 17 Unternehmen meldeten Gewinnrückgänge, darunter BMW, Mercedes-Benz und Volkswagen, während 20 Unternehmen einen Gewinnanstieg verzeichneten.

Ausblick auf die kommende Woche

Die Woche beginnt mit einer Rede von Jerome Powell am Sonntagabend, obwohl diese nur „Commencement Remarks“ an der Georgetown University sein werden, da Powell krank ist. Am Montag ist in Europa ein Feiertag, während die USA normal arbeiten. Am Dienstag spricht Christine Lagarde, und es folgen zahlreiche Fed-Reden im Verlauf der Woche. Am Mittwoch werden die Protokolle der letzten Fed-Sitzung veröffentlicht, die besonders hinsichtlich Diskussionen über Zinssenkungen und Bilanzabbau von Interesse sein dürften.

Ausblick auf die kommende Woche – 21.KW 2024

In der kommenden Woche vom 20. Mai 2024 bis 24. Mai 2024 stehen zahlreiche bedeutende Unternehmensberichte an. Die umfassende Earnings Whispers-Übersicht bietet wie gewohnt einen detaillierten Einblick.

Diese Woche ist vollgepackt mit wichtigen Unternehmensberichten und wirtschaftlichen Indikatoren, die potenziell bedeutende Auswirkungen auf die Finanzmärkte haben könnten.

Montag, 20. Mai 2024

Die Woche beginnt mit bedeutenden Veröffentlichungen aus Asien und den USA. Früh am Morgen entscheidet die People’s Bank of China über die Leitzinsen für 5- und 1-jährige Unternehmenskredite. Diese Entscheidung wird weltweit aufmerksam verfolgt, da sie Auswirkungen auf die globale Liquidität und Wirtschaftsentwicklung haben könnte. Um 7:00 Uhr veröffentlicht Ryanair Holdings plc ihr Jahresergebnis, ein wichtiger Indikator für die Entwicklung im Luftfahrtsektor. Am Abend, um 22:05 Uhr, berichtet Zoom Video Communications Inc über das Ergebnis des ersten Quartals. Diese Ergebnisse könnten Aufschluss über die anhaltende Nachfrage nach digitalen Kommunikationslösungen geben.

Dienstag, 21. Mai 2024

Am Dienstag richtet sich der Fokus auf Europa. Assicurazioni Generali SpA veröffentlicht um 7:35 Uhr die Ergebnisse des ersten Quartals. Deutschland liefert um 8:00 Uhr wichtige Wirtschaftsdaten, darunter Erzeugerpreise und den Umsatz im Gastgewerbe für März sowie den Auftragsbestand im verarbeitenden Gewerbe. Um 11:00 Uhr steht Astrazeneca plc mit ihrem Capital Markets Day im Rampenlicht. Weitere wichtige Termine sind die Rede von US-Finanzministerin Janet Yellen und EZB-Präsidentin Christine Lagarde in Frankfurt. Zusätzlich hält Bundeskanzler Scholz um 13:30 Uhr eine Rede auf dem KI-Gipfel, die ebenfalls Beachtung finden dürfte.

Mittwoch, 22. Mai 2024

Der Mittwoch beginnt um 7:00 Uhr mit den Ergebnissen des ersten Quartals von Evotec SE und dem ausführlichen Jahresergebnis von Hornbach Holding AG & Co KGaA. Die Acea veröffentlicht um 8:00 Uhr die Pkw-Neuzulassungen für April, während Marks & Spencer plc ihr vorläufiges Jahresergebnis präsentiert. Die britischen Verbraucherpreise für April werden ebenfalls um 8:00 Uhr veröffentlicht. Um 16:00 Uhr hält McDonald’s Corp ihre Hauptversammlung ab, gefolgt von Amazon.com Inc um 18:00 Uhr. Später am Abend, um 22:20 Uhr, veröffentlicht Nvidia Corp ihr Ergebnis für das erste Quartal, was aufgrund der Bedeutung von AI-Technologien mit Spannung erwartet wird.

Donnerstag, 23. Mai 2024

Am Donnerstag stehen die Ergebnisse der Lenovo Group Ltd um 5:00 Uhr im Mittelpunkt. Um 7:00 Uhr folgt das Interim Management Statement der Julius Bär Group AG. Um 7:30 Uhr berichtet CTS Eventim AG & Co KGaA über das erste Quartal. Wichtige europäische Daten umfassen die Einkaufsmanagerindizes (PMI) für Mai, die ab 9:15 Uhr aus Frankreich, Deutschland und der Eurozone veröffentlicht werden. Der Nachmittag bringt US-Daten wie den Chicago Fed National Activity Index und die Erstanträge auf Arbeitslosenhilfe. Der G7-Gipfel der Finanzminister, an dem auch Bundesfinanzminister Lindner teilnimmt, könnte ebenfalls relevante Impulse geben.

Freitag, 24. Mai 2024

Am Freitag veröffentlicht das Bundesfinanzministerium um 00:01 Uhr seinen Monatsbericht für Mai, der die Steuereinnahmen im April umfasst. Um 8:00 Uhr folgen das Bruttoinlandsprodukt (BIP) für das erste Quartal sowie Daten aus dem Bauhauptgewerbe. Um 10:00 Uhr findet die Hauptversammlung der Lanxess AG und der Software AG statt. Die Auftragseingänge langlebiger Wirtschaftsgüter in den USA werden um 14:30 Uhr erwartet, gefolgt von der zweiten Umfrage zur Verbraucherstimmung der Universität Michigan um 16:00 Uhr. Bundeskanzler Scholz trifft sich mit Portugals Ministerpräsident Montenegro und wird gemeinsam mit ihm um 13:00 Uhr eine Pressekonferenz abhalten.

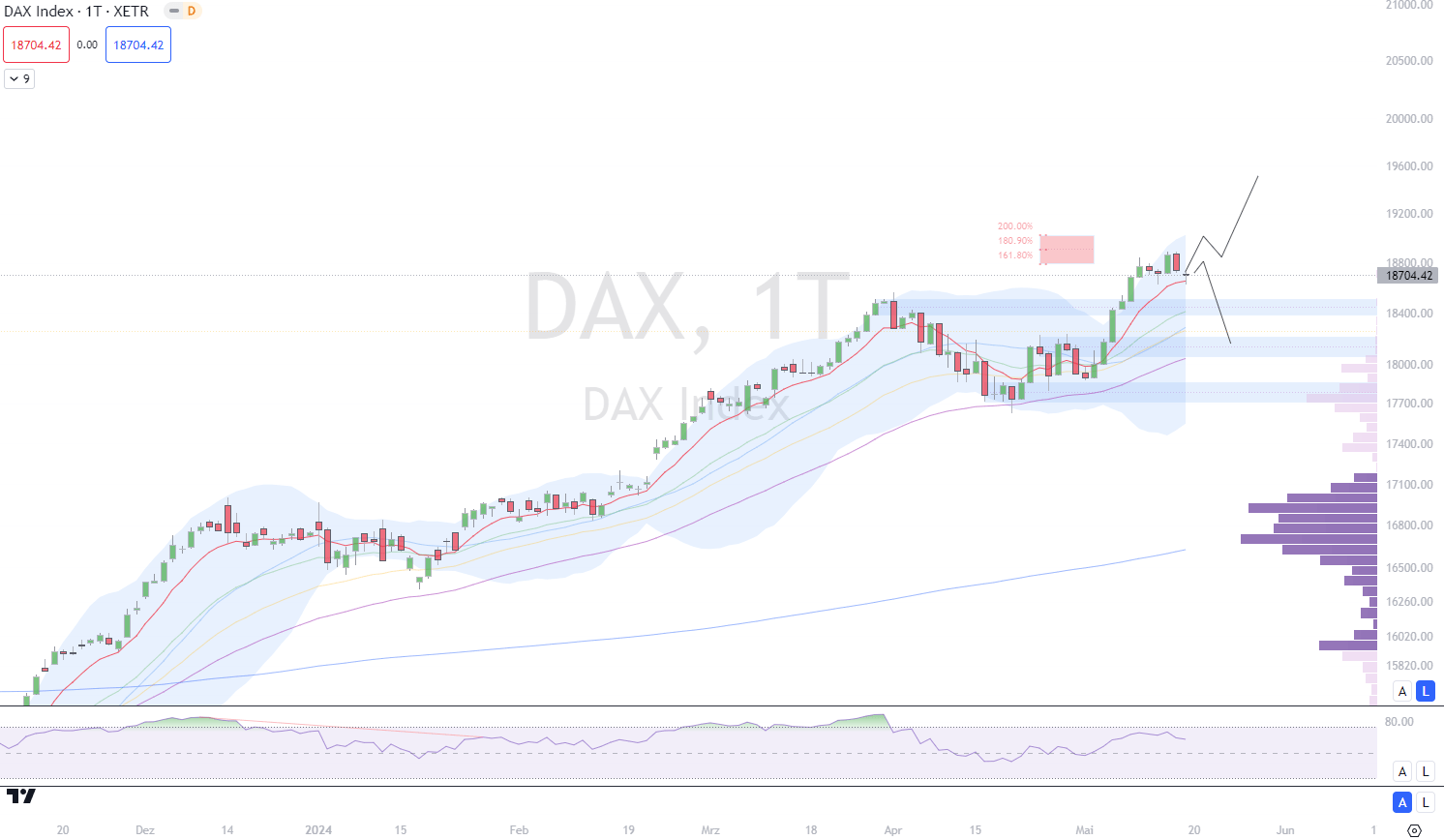

Chart-technische Betrachtung (DAX):

DAX zeigt Schwäche vor Pfingsten

Der deutsche Aktienindex DAX hat die Woche mit leichten Verlusten beendet und vor dem Pfingstwochenende Abstand von seinem kürzlichen Rekordhoch genommen. Der DAX schloss bei 18.704 Punkten, was einem Rückgang von 0,18 Prozent entspricht. Noch am Mittwoch hatte der Index ein neues Allzeithoch bei 18.892 Punkten erreicht, doch die psychologisch wichtige Marke von 19.000 Punkten bleibt weiterhin unerreicht.

Geringe Schwankungen und leichte Verluste

Die Handelsspanne am Freitag war relativ eng, mit Werten zwischen 18.631 und 18.717 Punkten. Dies deutet darauf hin, dass der Markt sich in einer Phase der Konsolidierung befindet. Im Wochenvergleich verzeichnete der DAX ein leichtes Minus von 0,35 Prozent. Auch nach dem offiziellen Handelsschluss blieb die Aktivität gering.

Expertenmeinung: Zeichen von Ermüdung

„Nach der Rekordjagd in der aktuellen Handelswoche scheint dem DAX so langsam die Luft auszugehen“, kommentierte Finanzmarktexperte Andreas Lipkow. Er wies darauf hin, dass bereits am Vortag Gewinnmitnahmen am US-Aktienmarkt zu beobachten waren. Die wichtigsten Indizes in New York konnten ihre Rekordmarken nicht halten, obwohl der Dow Jones erstmals die Marke von 40.000 Punkten überschritten hatte.

Unternehmensnachrichten und Berichtssaison

Unternehmensseitig verlief der Handel vor dem Wochenende eher ruhig, da die Berichtssaison in Deutschland ihrem Ende entgegengeht. Es standen lediglich einige Hauptversammlungen auf der Agenda, darunter die von Zalando und Fresenius. Der MDAX, der mittelgroße Werte umfasst, verlor ebenfalls leicht und schloss mit einem Minus von 0,24 Prozent.

Börsenhandel am Pfingstmontag

Trotz des Feiertags am Montag (Pfingstmontag) bleibt die Börse in Deutschland geöffnet. Es wird jedoch mit einem geringeren Handelsvolumen gerechnet, da viele Marktteilnehmer den Feiertag nutzen, um eine Pause einzulegen.

Fazit :

Insgesamt zeigt der DAX nach einer Rekordjagd in den vergangenen Wochen erste Ermüdungserscheinungen. Die psychologisch wichtige Marke von 19.000 Punkten bleibt vorerst außer Reichweite, und der Markt könnte in den kommenden Tagen weiter konsolidieren. Anleger sollten daher aufmerksam bleiben und die Entwicklung der globalen Märkte im Auge behalten.

DAX

Weitere Informationen:

DISCLAIMER

Bitte beachten Sie, dass die hier bereitgestellten Informationen und Analysen lediglich zu Informationszwecken dienen und keinesfalls als Anlageberatung, Kauf- oder Verkaufsempfehlungen zu verstehen sind. Diese Übersicht stellt keine Aufforderung zum Handeln dar. Jede Investitionsentscheidung sollte auf einer umfassenden persönlichen Analyse basieren und individuelle Risikofaktoren berücksichtigen. Es wird empfohlen, professionelle Beratung einzuholen, bevor Sie finanzielle Entscheidungen treffen. Die hier präsentierten Daten und Meinungen spiegeln ausschließlich den aktuellen Wissensstand und die persönliche Einschätzung zum Zeitpunkt der Erstellung wider. Finanzmärkte sind dynamisch und Investitionen bergen Risiken, die sorgfältig geprüft werden sollten.

![]()

Newsletter für NEUE Analysen!

Melden Sie sich jetzt bei unserem KOSTENLOSEN Newsletter an. Hiermit erhalten Sie tagesaktuelle Analysen und Auswertungen um Ihren Börsenhandel noch erfolgreicher zu machen! Einfach abonieren und 3x wöchentlich die neusten Analysen in Ihr E-Mail-Postfach.