Zinssorgen entfachen erneut

Die jüngsten Protokolle der Fed-Sitzung haben die Zinssorgen der Anleger neu entfacht. Während ein schwächerer US-Arbeitsmarkt und ein niedrigerer als erwarteter Preisauftrieb in den USA vor wenigen Wochen Hoffnungen auf Zinssenkungen genährt und die Aktienmärkte zu neuen Höchstständen geführt hatten, haben nun starke Einkaufsmanagerindizes von S&P Global und die Fed-Protokolle den Aufwärtstrend gebremst.

Inflationsdaten im Euroraum im Zentrum der Aufmerksamkeit

In der kommenden Woche stehen die Inflationsdaten des Euroraums im Fokus. Die EZB wird Anfang Juni wahrscheinlich die Zinsen senken, jedoch bleibt unklar, wie viele Zinsschritte in diesem Jahr folgen könnten. Die Mai-Preisdaten sind entscheidend, da erwartet wird, dass die Jahresrate nach 18 Monaten Rückgang von 2,4% im April auf 2,5% steigt. Die Kerninflation soll bei 2,7% verharren, während die hohe Dienstleistungsteuerung von 4% weiterhin problematisch bleibt.

Wichtige Wirtschaftsdaten erwartet

Neben den Verbraucherpreisen im Euroraum werden ein leicht gestiegener Ifo-Geschäftsklimaindex und ein höheres Wirtschaftsvertrauen (ESI) erwartet. In den USA liegt der Fokus auf einem schwachen Verbrauchervertrauen und dem Preisdeflator, der stabil geblieben sein sollte. Das Fed Beige Book wird weitere Einblicke bieten. In China werden die nationalen Einkaufsmanagerindizes für das verarbeitende Gewerbe und die Dienstleistungen veröffentlicht, die voraussichtlich keine Verbesserung zeigen.

Abschluss der Gewinnberichtssaison

Die Gewinnberichtssaison nähert sich ihrem Ende und wird voraussichtlich kaum noch neue Impulse setzen. In den USA veröffentlichen Salesforce und Costco noch ihre Zahlen, während hauptsächlich Hauptversammlungen anstehen.

JETZT KOSTENFREI!

Entdecken Sie das Potenzial Ihrer Wunschaktie!

Jetzt exklusiv auf unserem Finanzportal: Lassen Sie unsere Experten Ihre Wunschaktie analysieren – kostenfrei für Sie!

✔ Charttechnische Auswertung: Erkennen Sie die besten Einstiegs- und Ausstiegspunkte.

✔ Fundamentalanalyse: Verstehen Sie die wahren Stärken und Risiken des Unternehmens.

✔ KI-gestützte Handelsszenarien: Seien Sie für jede Marktlage bestens vorbereitet.

Ihre Meinung zählt! Nutzen Sie diese einmalige Chance und reichen Sie Ihre Wunschaktie kostenfrei ein. Ihre Analyse wird schon bald auf unserem Portal veröffentlicht!

Druck auf dem Anleihenmarkt

Der Staatsanleihemarkt steht wieder unter Druck, und die Renditen am kurzen Ende der Kurve erreichten neue Jahreshochs. Anhaltende Inflationsdynamik birgt Risiken für den Rentenmarkt. Die EZB hat kürzlich den Lohndruck relativiert, um die geplante Zinssenkung im Juni nicht zu gefährden. Schatzrenditen über 3% und 10-jährige Bundrenditen über 2,5% bieten Kaufgelegenheiten.

Währungsmarkt im Blick

Die Inflationsdaten für Mai sind auch für den Euro von großer Bedeutung. EZB-Präsidentin Lagarde zeigte sich zuletzt optimistisch. Sollten die Daten jedoch schlechter als erwartet ausfallen, könnte der Euro abwerten, während der US-Dollar von der abwartenden Haltung der Fed profitiert.

Aktienmärkte in Wartestellung

Die Aktienmärkte werden vor den wichtigen Inflationsdaten aus dem Euroraum wahrscheinlich keine neuen Impulse finden. In der folgenden Woche stehen die EZB-Leitzinsentscheidung und wichtige US-Arbeitsmarktdaten an. Unternehmensseitig sind keine wesentlichen Nachrichten zu erwarten, daher wird eine Fortsetzung der Konsolidierung erwartet.

Rohstoffmärkte stabil

Die Rohölpreise dürften vor der OPEC+-Sitzung stabil bleiben. Der Goldpreis, der kürzlich ein neues Rekordhoch erreichte, wird voraussichtlich keinen neuen Ausbruch erleben, da das hohe Preisniveau die Nachfrage dämpft.

Ausblick auf die kommende Woche

Die Woche beginnt langsam, da die USA am Montag einen Feiertag haben. Im weiteren Verlauf werden die Reden diverser FOMC-Mitglieder und das Fed Beige Book am Mittwoch die Märkte beeinflussen. Hauptsächlich werden jedoch die Inflationsdaten die Woche bestimmen.

In Deutschland werden die Flash-Estimates für die Mai-Inflation am Mittwoch erwartet, wobei ein Anstieg von 2,2% auf 2,4% im Jahresvergleich prognostiziert wird. In der Eurozone werden die Daten am Freitag veröffentlicht, ebenfalls mit einem erwarteten Anstieg der Headline-Inflation von 2,4% auf 2,5%, während die Kerninflation unverändert bei 2,7% bleiben sollte.

In den USA werden die PCE-Inflationszahlen am Freitag erwartet, mit einem Rückgang der Headline-Inflation von 2,7% auf 2,6% und der Kerninflation von 2,8% auf 2,7%. Die Monatsdaten deuten jedoch auf anhaltenden Inflationsdruck hin, was zu steigenden Inflationserwartungen führen könnte.

Rückblick auf die 21. Kalenderwoche

Konsolidierung auf hohem Niveau trotz Renditeanstieg und Nvidia-Zahlen

In der 21. Kalenderwoche bewegten sich die Aktienmärkte bis zum Börsenschluss am Freitag kaum, was zu weiter sinkenden Volatilitätsindizes führte. Der VDAX sank bis Freitag in Richtung der Jahrestiefs von Ende März, während der VIX, der die Optionsprämien des amerikanischen S&P 500 misst, zur Wochenmitte einen Wert von unter 12 erreichte – ein Vierjahrestief. Am Freitag setzten sich dann negative Vorzeichen durch.

Zurückhaltung vor wichtigen Daten

Marktbeobachter erwarteten im Vorfeld der Woche eine gewisse Zurückhaltung an den Aktienmärkten, insbesondere aufgrund zweier entscheidender Ereignisse: der Veröffentlichung des letzten Sitzungsprotokolls der US-Notenbank und der Geschäftszahlen des KI-Giganten Nvidia, mittlerweile das drittgrößte US-Unternehmen nach Marktkapitalisierung. Nvidia überraschte erneut positiv und legte zweistellig zu, wobei der Börsenwert des Unternehmens am Donnerstag um etwa die gesamte Marktkapitalisierung von Siemens stieg.

Fed-Protokoll bestätigt Marktkonsens

Das veröffentlichte Protokoll der Fed-Sitzung vom 1. Mai bestätigte den Marktkonsens: Kurzfristige Zinssenkungen stehen nicht an, es gibt jedoch Hoffnung für den Herbst, sofern die Inflationstrends positiver werden. Einige Fed-Mitglieder deuteten in ihren Diskussionen sogar mögliche Zinserhöhungen an, was an den Märkten zu einem erneuten Anstieg der Renditen führte. Die 10-jährigen US-Anleihen stiegen um 6 Basispunkte, die 2-jährigen Staatsanleihen sogar um 10 Basispunkte auf 4,9%. Unterstützt wurde dieser Trend durch starke Einkaufsmanagerindizes, die sowohl im verarbeitenden Gewerbe als auch im Dienstleistungssektor über den Erwartungen lagen.

Renditeanstieg auch in Europa

Der Anstieg der US-Renditen beeinflusste auch die Rentenmärkte in Europa. Die Renditen der 10-jährigen Bundesanleihen stiegen auf über 2,6% und näherten sich den Jahreshochs vom März. Obwohl die erste Zinssenkung der EZB im Juni als gesichert gilt, kam es auch bei kürzeren Laufzeiten zu einem Renditeanstieg um 8 Basispunkte. Diese Entwicklung wurde durch fundamentale Wochendaten unterstützt: Die Einkaufsmanagerindizes im Euroraum zeigten im Mai eine weitere Stabilisierung, der Gesamtindex stieg von 51,7 auf 52,3. Zudem meldete die EZB einen Anstieg des Tariflohnindex um 4,7% im ersten Quartal, wies jedoch auf eine Mäßigung in den jüngsten Daten hin.

Aktienmärkte in Konsolidierung

Die Aktienmärkte gaben insgesamt leicht nach und konsolidierten weiter in der Nähe ihrer Allzeithochs. Der DAX und der Stoxx 600 verzeichneten ein Minus von 0,1%, während der Euro Stoxx 50 um 0,25% nachgab. In den USA waren die Verluste mit 0,7% etwas höher, aber die Nasdaq erreichte neue Allzeithochs und legte um 0,3% zu. In China hingegen gab der China Enterprises-Index um 3,3% nach.

Sektorenentwicklung

Angeführt von Nvidia war der IT-Bereich der Markttreiber und legte um 2% zu. Der Renditeanstieg belastete hingegen zinssensitive Sektoren wie Immobilien (-3,3%) und Versorger (-2,2%). Sinkende Ölpreise drückten die Energietitel um 2,7% ins Minus. Bei den Gebrauchsgütern führte die Drohung Chinas mit Zöllen auf westliche Verbrennerfahrzeuge mit größeren Motoren zu einem Rückgang um 2,3%.

Rohstoffmärkte und Währungen

Die großen Währungen veränderten sich in der Woche kaum. Bei den Rohstoffen erreichte Gold mit 2425 USD pro Feinunze ein neues Allzeithoch, bevor der Preis um 4% nachgab. Auch die meisten anderen Metalle verloren an Wert.

Fazit

Die 21. Kalenderwoche war geprägt von einer Konsolidierung auf hohem Niveau, bedingt durch den Renditeanstieg und die beeindruckenden Zahlen von Nvidia. Die Märkte blieben insgesamt stabil, doch der Fokus lag klar auf den Zinssorgen und den fundamentalen Daten, die die kommenden Entwicklungen prägen werden.

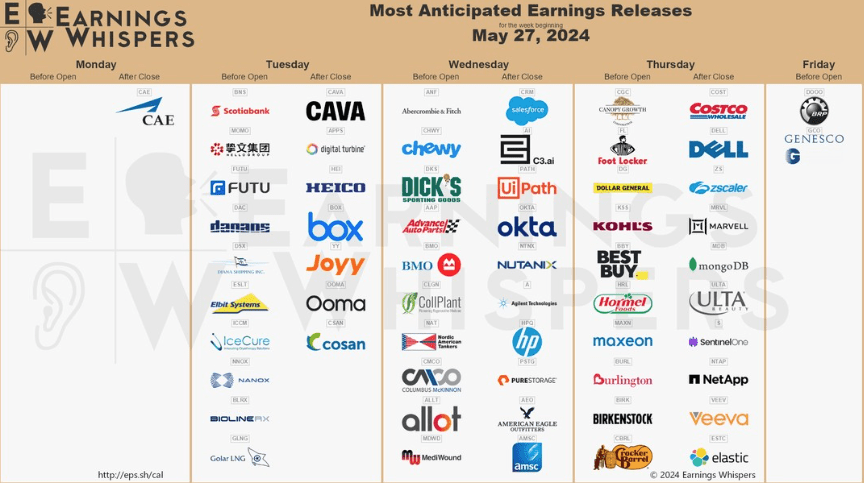

Ausblick auf die kommende Woche – 22.KW 2024

In der kommenden Woche vom 27. Mai 2024 bis 31. Mai 2024 stehen zahlreiche bedeutende Unternehmensberichte an. Die umfassende Earnings Whispers-Übersicht bietet wie gewohnt einen detaillierten Einblick.

Montag, 27. Mai 2024

Zum Wochenbeginn stehen die Quartalszahlen von mehreren Unternehmen auf dem Programm. Addex Therapeutics Ltd., Asseco Poland S.A., IMMOFINANZ und MeVis Medical Solutions AG werden ihre Ergebnisse präsentieren. Solaria Energia, Strauss Group Ltd. und YOC AG ergänzen das Line-up mit ihren Berichten.

Dienstag, 28. Mai 2024

Der Dienstag bringt eine Vielzahl von Quartalsberichten. Bank Leumi LE-Israel B.M., DEMIRE Deutsche Mittelstand Real Estate AG und Elbit Systems Ltd. präsentieren ihre Ergebnisse. Ebenso werden die Quartalszahlen von BRAIN Biotech AG, DOTTIKON ES HOLDING AG und Intermediate Capital Group PLC erwartet. Weitere Berichte kommen von Elron Electronic Industries Ltd., Epic Suisse, First Investment Bank AD, Global Trade Centre S.A., Home24, InTiCa Systems AG, Ituran Location and Control Ltd., IVU Traffic AG, Kernel Holding SA, LEM S.A., Scotiabank (Bank of Nova Scotia) und Varia US Properties.

Mittwoch, 29. Mai 2024

Am Mittwoch stehen die Zahlen von Advance Auto Parts Inc., Agilent Technologies Inc. und Aroundtown SA im Fokus. Zudem werden die Ergebnisse der Bank of Montreal und EVN AG (Energie-Versorgung Niederösterreich AG) veröffentlicht. Weiterhin berichten FORTEC Elektronik AG, GK SOFTWARE SE, Greek Organisation of Football Prognostics SA OpapShs, HanseYachts AG, HP Inc. (ex Hewlett-Packard), Link Real Estate Investment Trust, Manz AG, Pershing Square Holdings, Salesforce, TIM (ex Telecom Italia) und Vienna Insurance Group über ihre Ergebnisse.

Donnerstag, 30. Mai 2024

Der Donnerstag bringt die Quartalszahlen von Accentro Real Estate AG und BW LPG Ltd. Zudem werden die Zahlen von Auto Trader Group PLC und Best Buy Co. Inc. erwartet. Weitere bedeutende Berichte kommen von Canadian Imperial Bank of Commerce (CIBC), Costco Wholesale Corp., Delek Group Ltd., Dollar General Corporation, Gap Inc., Hormel Foods Corp., Industrial Holding Bulgaria JSC, Israel Corp., Marvell Technology, NetApp Inc., Royal Bank of Canada, Sopharma JSC, Telecom EgyptShs Sponsored Global Deposit Receipt Repr 5 Shs Reg-S, Ulta Beauty Inc. und Zscaler Inc.

Freitag, 31. Mai 2024

Zum Wochenausklang veröffentlichen artnet AG und TTL Beteiligungs- und Grundbesitz-AG ihre Zahlen. Gigaset und Vita 34 AG runden die Woche mit ihren Berichten ab.

Diese Vielzahl an Unternehmensberichten dürfte für reichlich Bewegung an den Märkten sorgen, während Investoren und Analysten die Zahlen auf Hinweise zur weiteren wirtschaftlichen Entwicklung hin durchforsten.

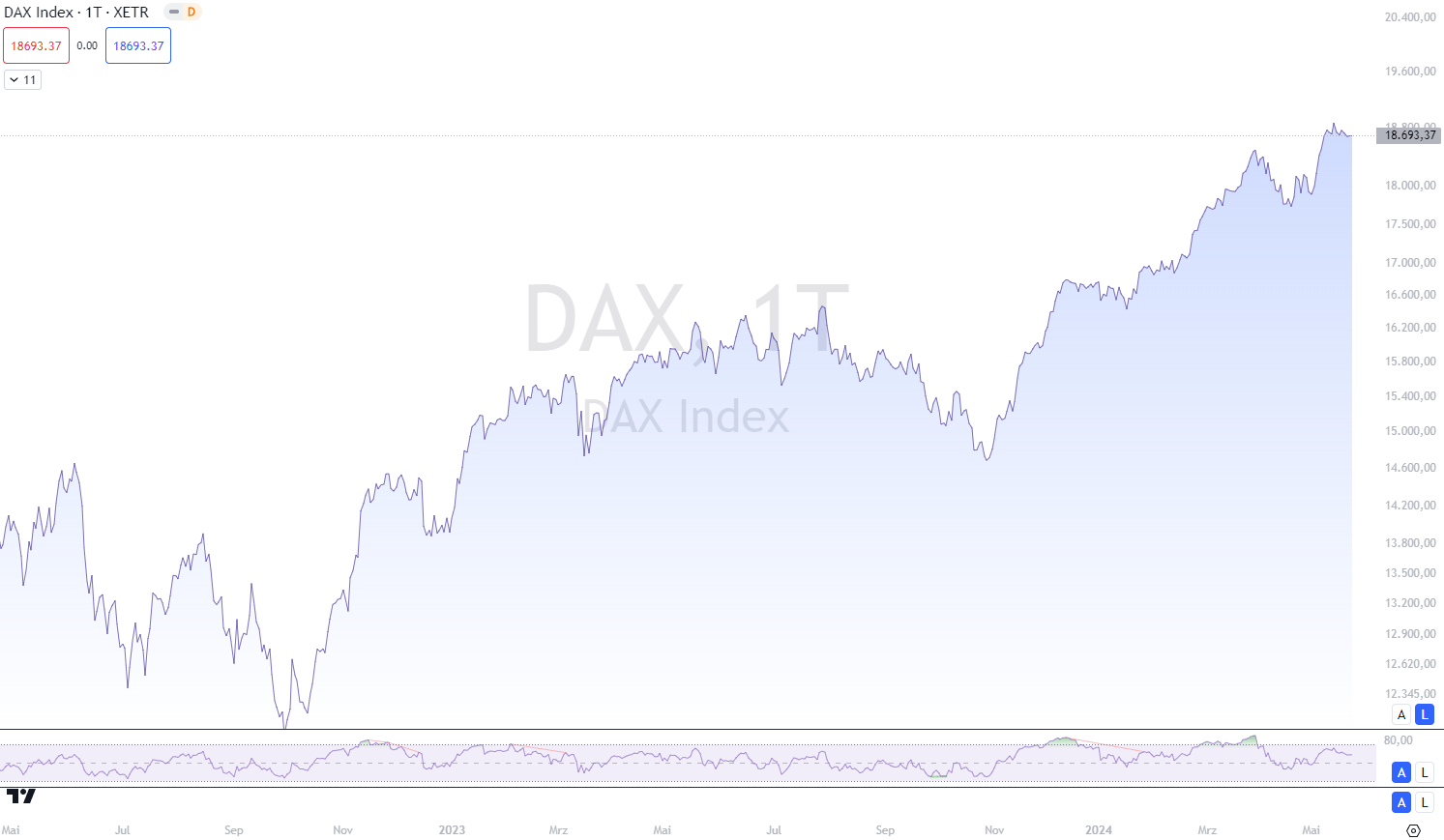

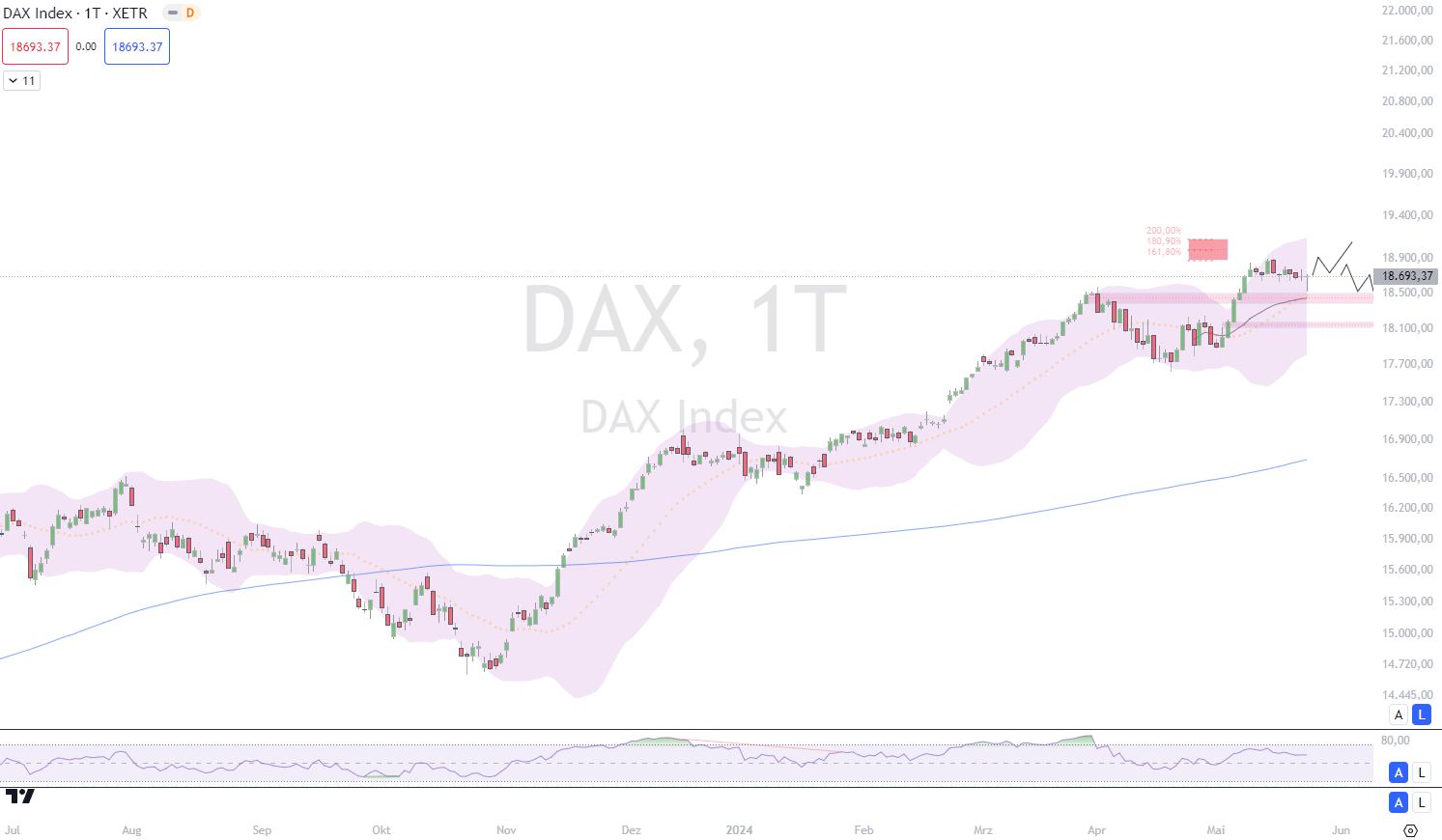

Chart-technische Betrachtung (DAX):

DAX Ohne Neue Impulse

Die Frankfurter Börse zeigt auch zum Ende der Woche ein ähnliches Bild wie in den vergangenen Tagen. Die Unsicherheit bezüglich der zukünftigen Zinspolitik der US-Notenbank Federal Reserve (Fed) sorgt weiterhin weltweit für Unruhe unter den Investoren. Diese Unsicherheit spiegelt sich auch im DAX wider, der sich aktuell in einer Phase der Konsolidierung befindet und im Wochenvergleich kaum Bewegung zeigt. Trotz dieser Stagnation bleibt das Niveau des Index hoch, mit dem Rekordhoch von 18.892 Punkten stets in Reichweite.

KI-Trend an der Seitenlinie

Obwohl der DAX derzeit nicht von der Begeisterung um den Megatrend Künstliche Intelligenz (KI) profitieren kann, bleibt er auf einem hohen Niveau. Die Treiber dieser Entwicklung kommen hauptsächlich von der US-Technologiebörse Nasdaq. Zuletzt sorgte der KI-Gigant Nvidia für ein Kursfeuerwerk, während auch Microsoft, ein weiterer wichtiger Spieler im KI-Segment, Rekordwerte erreichte. Die deutsche Börse beobachtet diese Entwicklungen bisher eher von der Seitenlinie aus.

Tagesverlauf und Schlussstand

Im Verlauf des heutigen Tages fiel der DAX zeitweise auf ein Tagestief von 18.515 Punkten und rutschte damit kurzzeitig aus seiner aktuellen Handelsspanne zwischen 18.600 und knapp 18.900 Punkten heraus. Doch eine Erholung setzte ein, und kurz vor Handelsschluss erreichte der Index ein Tageshoch von 18.706 Punkten, was ein leichtes Plus bedeutete. Der endgültige Schlussstand lag bei 18.693 Punkten, nahezu unverändert zum Vortag. Momentan scheint es jedoch, als wäre dies das Maximum der aktuellen Bewegung.

MDAX mit leichten Verlusten

Parallel zum DAX verzeichnete der MDAX, der stark von Industrie- und Exportunternehmen geprägt ist, leichte Verluste. Der Index sank um 0,26 Prozent und schloss bei 27.124 Punkten. Analysten der Helaba kommentierten, dass die Phase des Abwartens noch nicht vorbei sei. Die Marktteilnehmer benötigten neue Impulse, um einen erneuten Versuch auf das jüngste Rekordhoch von 18.892 Punkten zu wagen.

Fazit

Der DAX bleibt weiterhin stabil auf hohem Niveau, obwohl frische Impulse fehlen. Die Unsicherheit über den Zinspfad der Fed bremst derzeit die Marktbewegungen. Dennoch könnte eine klare Richtungsvorgabe oder positive Nachrichten aus der globalen Wirtschaft den nötigen Anstoß für einen neuen Aufwärtsschub geben. Bis dahin bleibt das Rekordhoch in greifbarer Nähe, jedoch ohne dass eine unmittelbare Herausforderung sichtbar ist.

DAX

Weitere Informationen:

DISCLAIMER

Bitte beachten Sie, dass die hier bereitgestellten Informationen und Analysen lediglich zu Informationszwecken dienen und keinesfalls als Anlageberatung, Kauf- oder Verkaufsempfehlungen zu verstehen sind. Diese Übersicht stellt keine Aufforderung zum Handeln dar. Jede Investitionsentscheidung sollte auf einer umfassenden persönlichen Analyse basieren und individuelle Risikofaktoren berücksichtigen. Es wird empfohlen, professionelle Beratung einzuholen, bevor Sie finanzielle Entscheidungen treffen. Die hier präsentierten Daten und Meinungen spiegeln ausschließlich den aktuellen Wissensstand und die persönliche Einschätzung zum Zeitpunkt der Erstellung wider. Finanzmärkte sind dynamisch und Investitionen bergen Risiken, die sorgfältig geprüft werden sollten.

![]()

Newsletter für NEUE Analysen!

Melden Sie sich jetzt bei unserem KOSTENLOSEN Newsletter an. Hiermit erhalten Sie tagesaktuelle Analysen und Auswertungen um Ihren Börsenhandel noch erfolgreicher zu machen! Einfach abonieren und 3x wöchentlich die neusten Analysen in Ihr E-Mail-Postfach.