Märkte im Spannungsfeld von Konjunkturdaten und EZB-Entscheidungen

OPEC+ verlängert Produktionskürzungen

Bereits heute, am Sonntag, findet das mit Spannung erwartete OPEC+ Meeting statt. Medienberichten zufolge wird erwartet, dass die freiwilligen Fördermengenkürzungen, die ursprünglich im Juni auslaufen sollten, verlängert werden. Die OPEC+ kann zwar den Ölpreis nicht direkt festlegen, doch durch die Kontrolle des Angebots hat sie einen erheblichen Einfluss auf die Preisgestaltung.

Diese Nachricht dürfte in den USA auf wenig Begeisterung stoßen, insbesondere bei Präsident Joe Biden. Die Benzinpreise sind ein wichtiger Indikator für die Stimmung der US-Verbraucher, und angesichts der aktuellen Umfragewerte, die einen Vorteil für Donald Trump in den Swing States zeigen, ist es für Biden entscheidend, die Preise an den Tankstellen stabil zu halten. Seit seinem Amtsantritt hat Biden die strategische Ölreserve erheblich reduziert, doch die Ölpreise sind seit Jahresbeginn um etwa 10% gestiegen.

Verbessern Sie jetzt Ihre Trading-Erfolge mit unserer KI-Analyse!

Schließen Sie sich den vielen Tradern an, die bereits durch unsere Plattform ihre Gewinnraten um durchschnittlich 20% steigern konnten. Warten Sie nicht länger, profitieren Sie von präzisen, datenbasierten Handelsempfehlungen und erhalten Sie regelmäßige Updates direkt in Ihr E-Mail-Postfach.

JETZT KOSTENFREI!

Entdecken Sie das Potenzial Ihrer Wunschaktie!

Jetzt exklusiv auf unserem Finanzportal: Lassen Sie unsere Experten Ihre Wunschaktie analysieren – kostenfrei für Sie!

✔ Charttechnische Auswertung: Erkennen Sie die besten Einstiegs- und Ausstiegspunkte.

✔ Fundamentalanalyse: Verstehen Sie die wahren Stärken und Risiken des Unternehmens.

✔ KI-gestützte Handelsszenarien: Seien Sie für jede Marktlage bestens vorbereitet.

Ihre Meinung zählt! Nutzen Sie diese einmalige Chance und reichen Sie Ihre Wunschaktie kostenfrei ein. Ihre Analyse wird schon bald auf unserem Portal veröffentlicht!

EZB-Zinssitzung im Zentrum des Interesses

Das zentrale Ereignis der Woche wird zweifellos der EZB-Zinsentscheid am Donnerstag sein. Es wird allgemein erwartet, dass die EZB die Leitzinsen um 25 Basispunkte senkt. Spannend bleibt jedoch die Frage nach dem weiteren Zinspfad. Innerhalb der EZB gibt es unterschiedliche Meinungen über zukünftige Zinssenkungen. Einige Mitglieder plädieren für eine weitere Senkung im Juli, doch Vertreter wie Isabel Schnabel haben solche Erwartungen gedämpft.

US-Arbeitsmarktdaten im Fokus

Ein weiteres bedeutendes Ereignis sind die US-Arbeitsmarktdaten, die am Freitag veröffentlicht werden. Prognosen zufolge wurden im letzten Monat etwa 180.000 neue Stellen geschaffen, was dem Niveau des Vormonats entspricht. Besonders im Fokus stehen die Lohnzuwächse, die voraussichtlich um 0,3% im Monatsvergleich gestiegen sind. Dies würde ein jährliches Lohnwachstum von 3,9% bedeuten – positiv für die Arbeitnehmer, aber problematisch für die angestrebte Inflationsrate von 2%.

EU-Parlamentswahlen: Politische Bedeutung, geringe Marktauswirkungen

Zum Ende der Woche beginnen die EU-Parlamentswahlen. Obwohl sie politisch von großer Bedeutung sind, wird ihr Einfluss auf die Finanzmärkte als gering eingeschätzt.

Volatilität an den Rentenmärkten

Die bevorstehenden Konjunkturdaten versprechen eine volatile Woche an den Rentenmärkten. Der jüngste Anstieg der Renditen und die reduzierten Erwartungen an die EZB-Zinssenkungen könnten zu einer Entspannung bei kürzeren EUR-Laufzeiten führen. Längere Laufzeiten bleiben jedoch stärker von den Entwicklungen des US-Anleihemarktes beeinflusst, wo der Zeitpunkt und der Pfad der Zinssenkungen unklar sind.

US-Dollar im Vorteil

In den letzten Wochen hat der Wechselkurs zwischen Euro und US-Dollar eine volatile Seitwärtsbewegung gezeigt. Angesichts der aktuellen Marktbedingungen könnte sich das Pendel zugunsten des US-Dollars neigen.

Aktienmärkte: Konsolidierung setzt sich fort

Die steigende Zinsvolatilität hat in der vergangenen Woche zu einer Konsolidierung der Aktienmärkte geführt. Dieses Szenario dürfte sich in der kommenden Woche fortsetzen, da die auslaufende Berichtssaison kaum neue Impulse liefert.

Rohstoffe: Stützung des Ölpreises durch OPEC+

Die Entscheidung der OPEC+, die Produktionskürzungen um drei Monate zu verlängern, dürfte in Kombination mit positiven Stimmungsindikatoren in den größten Verbraucherländern USA und China den Ölpreis stützen.

Rückblick auf die 22. Kalenderwoche

Wochenschluss: Leichte Gewinnmitnahmen an den globalen Aktienmärkten

Globale Aktienmärkte unter Druck

In der 22. Kalenderwoche zeigten die globalen Aktienmärkte überwiegend leichte Rückgänge. Der DAX verzeichnete bis Freitagvormittag (10 Uhr) einen Wochenverlust von etwa 1%. Der Dow Jones-Index verlor 2,5%, während der Nasdaq Composite-Index, der am 28. Mai 2024 dank der anhaltenden Rallye bei Nvidia ein neues Allzeithoch von 17.032 Punkten erreicht hatte, nur um 1,1% nachgab.

Zinssorgen belasten die Märkte

Besonders zur Wochenmitte gerieten die Märkte unter Druck. Starke US-Makrodaten und gestiegene US-Inflationserwartungen schürten Zinssorgen. Die Rendite der zweijährigen deutschen Bundesanleihe stieg vorübergehend auf über 3,12%, nachdem sie im Jahrestief bei 2,36% gelegen hatte. Auch in den USA und Japan zogen die Zinsen in den letzten Wochen weiter an.

Sektorale Entwicklungen in Europa und den USA

In Europa verzeichneten Telekommunikationsaktien mit einem Plus von 2% die besten Wochenresultate, während Aktien aus dem Reise- und Freizeitsektor im Schnitt um 4,5% nachgaben. In den USA führten IT-Werte mit einem leichten Anstieg von 0,2% die Sektorentwicklung an, während Pharmaaktien auf Wochenbasis um durchschnittlich 3,3% nachgaben.

Einzelwerte im Fokus

Bei den Einzelwerten zählte Salesforce zu den großen Verlierern der Woche. Nach einem enttäuschenden Ausblick fiel die Aktie um fast 20%. Im Gegensatz dazu konnte HP nach soliden Quartalszahlen und einem positiven Ausblick um 17% zulegen.

Asiatische Märkte weiter schwach

In Asien setzte sich die Schwäche der H-Aktien (Hongkong) fort, die auf Wochenbasis im Schnitt 3,1% verloren. Seit ihrem Jahreshoch am 20. Mai 2024 bei 6.986 Punkten hat der H-Index damit 8,5% eingebüßt.

Rohstoffe: Ölpreis legt leicht zu, Goldpreis stabil

Der Ölpreis konnte im Wochenvergleich leicht zulegen, während der Goldpreis nahezu unverändert blieb.

Ausblick auf die kommende Woche – 23.KW 2024

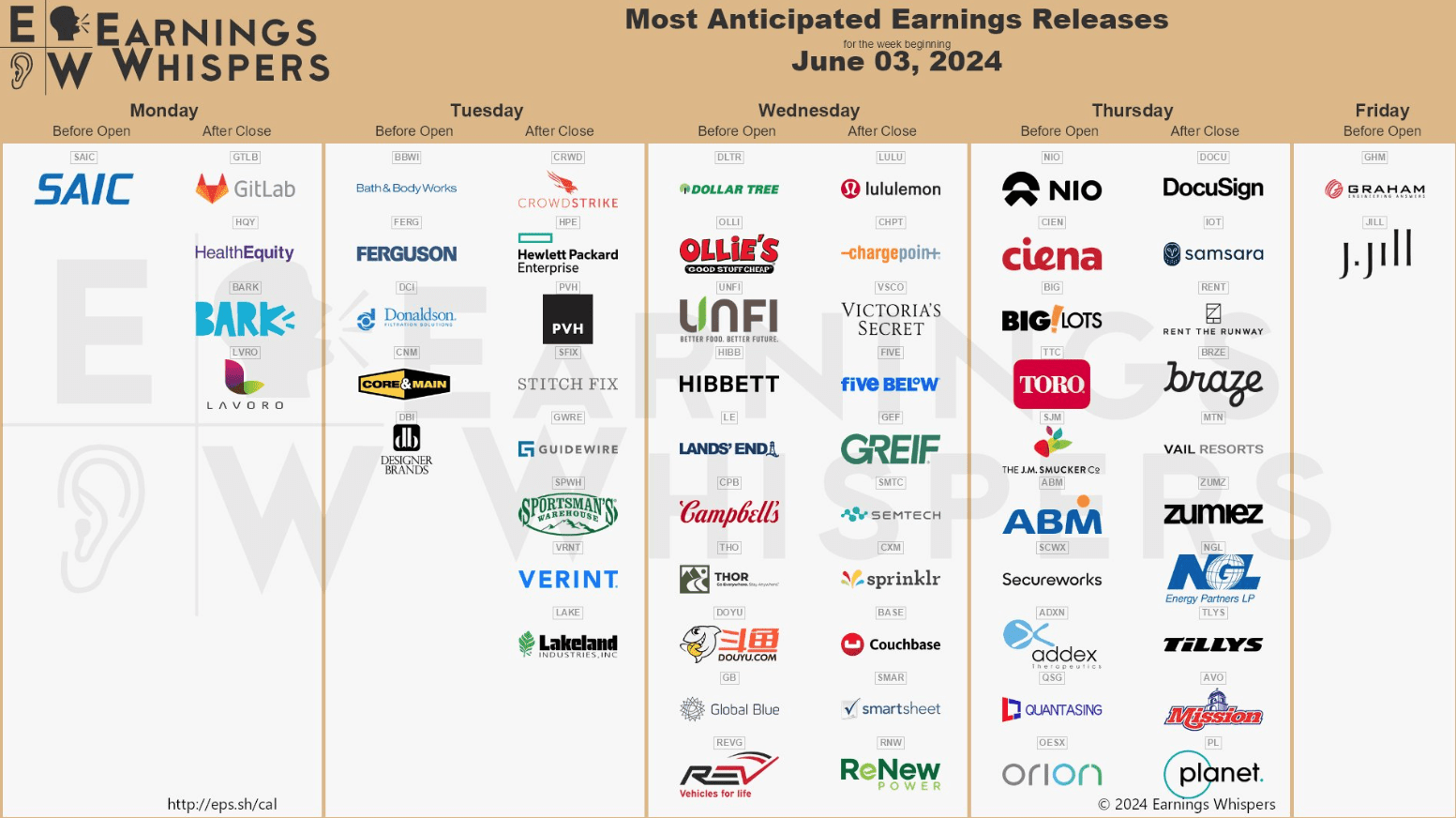

In der kommenden Woche vom 03.Juni 2024 bis 07.Juni 2024 stehen zahlreiche bedeutende Unternehmensberichte an. Die umfassende Earnings Whispers-Übersicht bietet wie gewohnt einen detaillierten Einblick.

Wöchentlicher Ausblick: Unternehmensberichte vom 03. bis 07. Juni 2024

Diese Woche steht im Zeichen zahlreicher wichtiger Unternehmensberichte, die den Investoren wertvolle Einblicke in die finanzielle Gesundheit und die zukünftigen Pläne der Unternehmen bieten. Hier eine detaillierte Übersicht der anstehenden Ereignisse:

Wochenübersicht der Quartalszahlenankündigungen (03.06.2024 – 07.06.2024)

Montag, 03. Juni 2024

Am Montag werden die Quartalszahlen von mehreren Unternehmen veröffentlicht, darunter:

- GitLab Inc. (GTLB)

- BARK, Inc. (BARK):

- HealthEquity, Inc. (HQY):

- Lavoro Ltd (LVRO):

Dienstag, 04. Juni 2024

Am Dienstag setzten sich die Berichte fort, mit wichtigen Veröffentlichungen von:

- Bath & Body Works, Inc. (BBWI)

- Ferguson plc (FERG)

- Donaldson Company, Inc. (DCI)

- Core & Main, Inc. (CNM)

- Designer Brands Inc. (DBI)

- CrowdStrike, Inc. (CRWD)

- Hewlett Packard Enterprise (HPE)

- PVH Corp. (PVH)

- Guidewire Software, Inc. (GWRE)

- Stitch Fix, Inc. (SFIX)

- Verint Systems, Inc. (VRNT)

- Sportsman’s Warehouse Holdings, Inc. (SPWH

- Lakeland Industries, Inc. (LAKE)

Mittwoch, 05. Juni 2024

Am Mittwoch werden zahlreiche weitere Quartalszahlen veröffentlicht, unter anderem von:

- Dollar Tree, Inc. (DLTR)

- Ollie’s Bargain Outlet Holdings, Inc. (OLLI)

- United Natural Foods, Inc. (UNFI)

- Campbell Soup Co. (CPB)

- Hibbett Sports Inc. (HIBB)

- THOR Industries, Inc. (THOR)

- Lands‘ End, Inc (LE)

- Global Blue Group Holding AG (GB)

- REV Group, Inc. (REVG)

- VersaBank (VBNK)

- lululemon athletica inc. (LULU)

- ChargePoint Holdings, Inc. (CHPT)

- Five Below, Inc. (FIVE)

- Victoria’s Secret & Co. (VSCO)

- Greif, Inc. (GEF)

- Semtech Corp. (SMTC)

- Sprinklr, Inc (CXM)

- Couchbase, Inc. (BASE)

- Smartsheet Inc. (SMAR)

- ReNew Power Private Limited (RNW

Donnerstag, 06. Juni 2024

- NIO Inc. (NIO)

- Big Lots Inc. (BIG)

- J.M. Smucker Co. (SJM)

- Ciena Corporation (CIEN)

- Toro Company (TTC)

- ABM Industries, Inc. (ABM

- SecureWorks (SCWX)

- G-III Apparel Group, Ltd. (GIII)

- Hooker Furniture Corp. (HOFT)

- Orion Lighting (OESX)

- QuantaSing Group Limited (QSG)

- DocuSign (DOCU)

- Samsara Inc. (IOT)

- Rent the Runway, Inc. (RENT)

- Braze (BRZE)

- Vail Resorts, Inc. (MTN)

- Planet Labs PBC (PL)

- Zumiez Inc. (ZUMZ)

- Mission Produce, Inc. (AVO)

- Limoneira Company (LMNR)

- NGL Energy Partners LP (NGL)

- Quanex Building Products Corporation (NX)

- Tilly’s, Inc. (TLYS

- American Software, Inc. (AMSWA)

- Concrete Pumping Holdings, Inc. (BBCP)

- Duckhorn Portfolio, Inc. (NAPA)

Freitag, 07. Juni 2024

Zum Abschluss der Woche gibt es am Freitag die Veröffentlichung der Quartalszahlen von:

- J.Jill, Inc. (JILL)

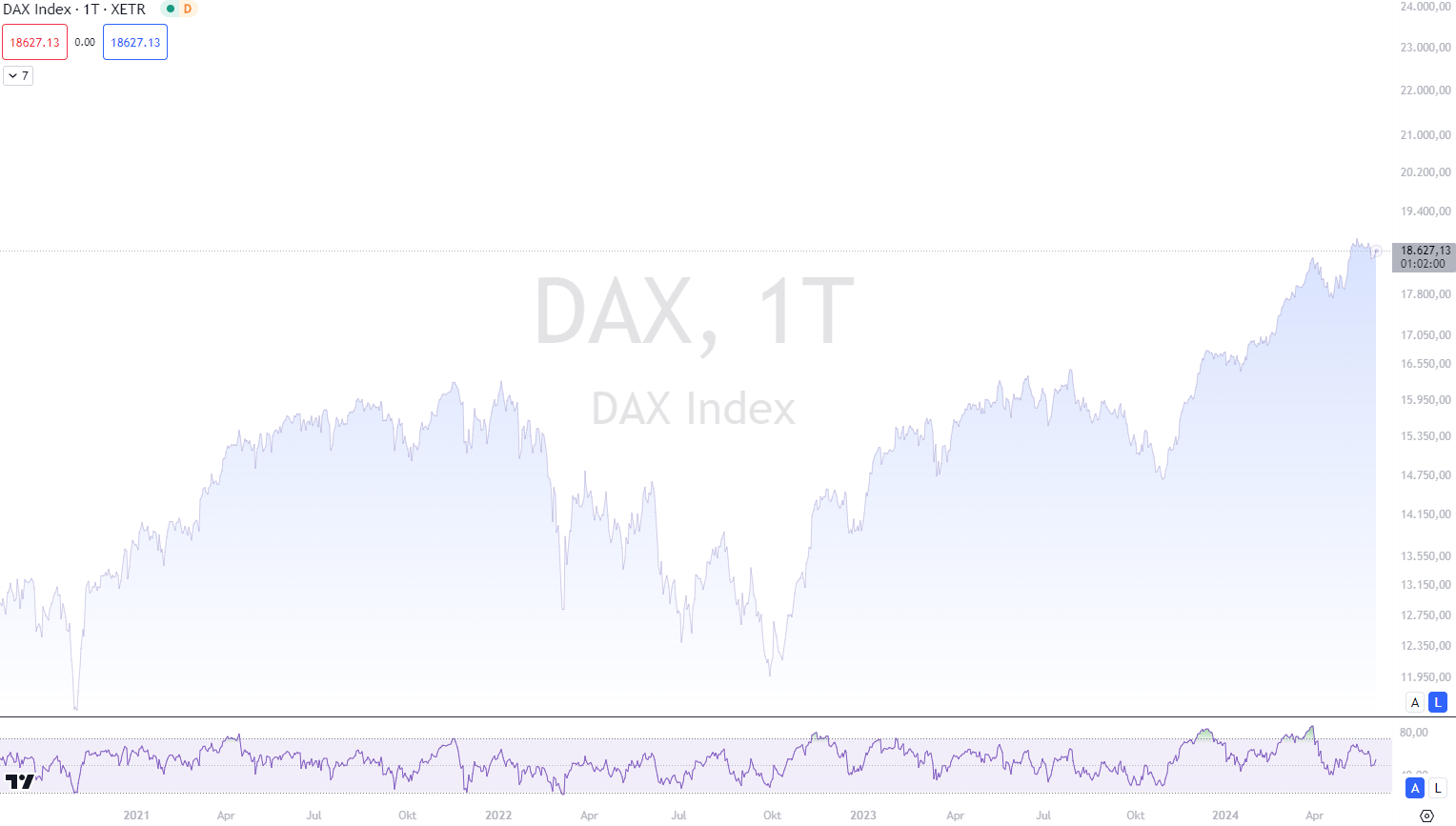

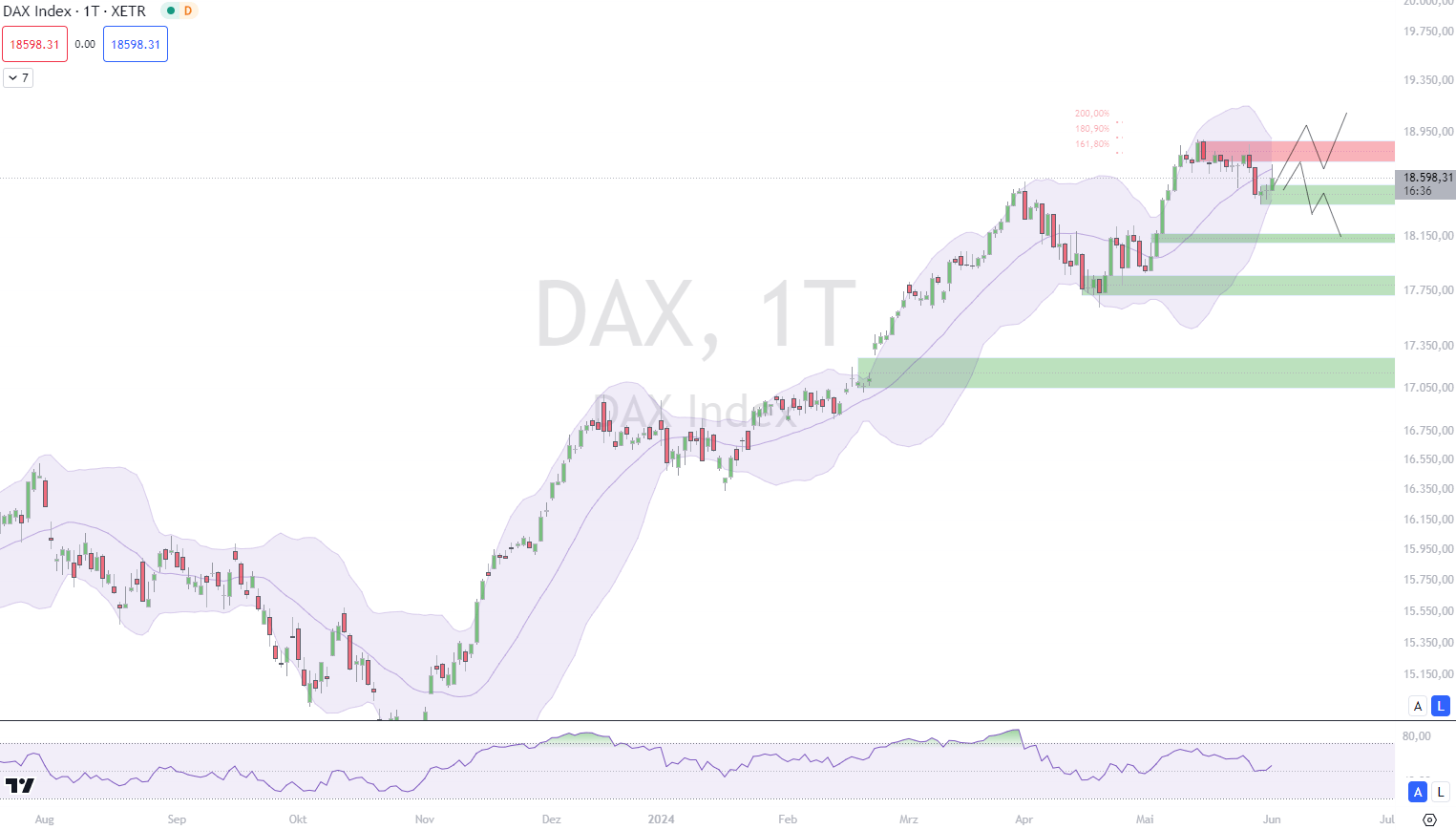

DAX

Positive Mai-Bilanz für den DAX

DAX beendet Mai im Plus

Der DAX hat den Monat Mai mit einem erfreulichen Anstieg abgeschlossen. Trotz gemischter Signale aus den USA und der Eurozone hinsichtlich der Inflationsdaten, zeigten sich die Anleger abwartend. Am Freitag schloss der DAX nahezu unverändert bei 18.497 Punkten nach einem ruhigen Handelstag mit minimalen Kursbewegungen. Zwar verzeichnete der DAX auf Wochensicht ein Minus von knapp 1,1 Prozent, doch im Monatsvergleich erzielte er ein Plus von 3,2 Prozent. Damit widerlegte der DAX die alte Börsenregel „Sell in May and go away“, obwohl er kürzlich von seinem Rekordhoch bei 18.892 Punkten zurückgefallen war.

Charttechnische Analyse und Ausblick

Marktbeobachter von HSBC bleiben hinsichtlich der weiteren Entwicklung des DAX vorsichtig. Die Marke von 18.500 Punkten dient als wichtige charttechnische Unterstützung. Sollte diese nachhaltig durchbrochen werden, sehen Experten ein weiteres Abschlagspotenzial von etwa 350 Punkten. Dies könnte zu einer weiteren Unsicherheit am Markt führen.

US-Inflationsdaten ohne Überraschungen

Die aktuellen Inflationsdaten aus den USA lieferten keine neuen Impulse für den Aktienmarkt, da sie den Erwartungen entsprachen. Der PCE-Index der Konsumausgaben, ein wichtiger Indikator für die US-Notenbank Federal Reserve, stieg im April um 2,7 Prozent. Diese Entwicklung entsprach den Prognosen und sorgte dafür, dass eine negative Überraschung ausblieb. Marc Ostwald, Chefökonom bei ADM Investor Services International, bemerkte dazu: „Nach einigen Monaten des Anstiegs stagniert die Inflation endlich, und hoffentlich sehen wir bald einen Abwärtstrend.“ Die Wahrscheinlichkeit für Zinssenkungen der Fed im Herbst bleibt stabil, mit leichten Anpassungen bei den Erwartungen der Terminmärkte.

Inflationsdaten der Eurozone

Auch in der Eurozone gab es Neuigkeiten zur Inflation. Die Verbraucherpreise stiegen im Mai im Vergleich zum Vorjahr um 2,6 Prozent, leicht über den erwarteten 2,5 Prozent. Im April lag die Rate noch bei 2,4 Prozent. Die Kerninflation, die schwankungsanfällige Preise ausklammert, erhöhte sich im Mai auf 2,9 Prozent gegenüber 2,7 Prozent im April.

Erwartete EZB-Zinssenkung

In der kommenden Woche richtet sich der Fokus der Anleger auf die Europäische Zentralbank (EZB). Viele Ökonomen erwarten eine Zinssenkung bei der Sitzung am Donnerstag. Edgar Walk, Chefvolkswirt bei Metzler Asset Management, betonte, dass die EZB Geschichte schreiben werde, indem sie als erste Notenbank die Zinsen senkt, noch vor der US-Fed. Mirko Hajek von der Rheinischen Portfolio Management GmbH ist der Meinung, dass diese Zinssenkung, obwohl weitgehend erwartet, positive Auswirkungen auf den DAX haben sollte. Entscheidend für die mittelfristige Entwicklung sind jedoch die weiteren Prognosen der EZB zum Zinssenkungspfad.

Schwäche an der Wall Street

Auch an der Wall Street zeigten sich die Investoren zurückhaltend. Der Dow Jones legte geringfügig um 0,1 Prozent auf 38.16 Punkte zu, verzeichnete jedoch ein Wochenminus von 2,3 Prozent. Für den Monat Mai konnte der Dow jedoch ein Plus von 0,9 Prozent verbuchen. Der S&P 500 verlor etwa 0,5 Prozent und schloss bei 5.211 Punkten. Der Nasdaq 100 fiel um 1,4 Prozent auf 18.273 Punkte, was einem Wochenverlust von über zwei Prozent entspricht, jedoch für den gesamten Mai ein Plus von knapp fünf Prozent aufweist.

Fazit

Der DAX hat den Mai 2024 mit einem positiven Ergebnis abgeschlossen, was die allgemeine Markterwartung übertroffen hat. Trotz kurzfristiger Unsicherheiten und einer schwächeren Wochentendenz bleibt der Gesamttrend für den Monat optimistisch. Inflationsdaten aus den USA und der Eurozone blieben im Rahmen der Erwartungen, was die Marktteilnehmer beruhigte und keine negativen Überraschungen brachte. Die bevorstehende Zinssenkung der Europäischen Zentralbank wird als bedeutender Schritt angesehen, der weitere positive Impulse für den DAX bringen könnte. An der Wall Street zeigten sich die Investoren ebenfalls zurückhaltend, was die allgemeine Unsicherheit widerspiegelt. Insgesamt bleibt der Ausblick für die kommenden Monate vorsichtig optimistisch, abhängig von den weiteren geldpolitischen Maßnahmen und wirtschaftlichen Entwicklungen.

Chart-technische Betrachtung (DAX):

Weitere Informationen:

DISCLAIMER

Bitte beachten Sie, dass die hier bereitgestellten Informationen und Analysen lediglich zu Informationszwecken dienen und keinesfalls als Anlageberatung, Kauf- oder Verkaufsempfehlungen zu verstehen sind. Diese Übersicht stellt keine Aufforderung zum Handeln dar. Jede Investitionsentscheidung sollte auf einer umfassenden persönlichen Analyse basieren und individuelle Risikofaktoren berücksichtigen. Es wird empfohlen, professionelle Beratung einzuholen, bevor Sie finanzielle Entscheidungen treffen. Die hier präsentierten Daten und Meinungen spiegeln ausschließlich den aktuellen Wissensstand und die persönliche Einschätzung zum Zeitpunkt der Erstellung wider. Finanzmärkte sind dynamisch und Investitionen bergen Risiken, die sorgfältig geprüft werden sollten.

![]()

Newsletter für NEUE Analysen!

Melden Sie sich jetzt bei unserem KOSTENLOSEN Newsletter an. Hiermit erhalten Sie tagesaktuelle Analysen und Auswertungen um Ihren Börsenhandel noch erfolgreicher zu machen! Einfach abonieren und 3x wöchentlich die neusten Analysen in Ihr E-Mail-Postfach.