Dieser Wochenausblick bietet einen umfassenden Überblick über die kommenden Marktentwicklungen und wichtigen Konjunkturdaten. Bleiben Sie informiert und passen Sie Ihre Anlagestrategien entsprechend an.

Neues Quartal mit bekannten Herausforderungen

Mit dem Start ins dritte Quartal werden nicht nur die üblichen Konjunktur-, Inflations- und Arbeitsmarktdaten erwartet. Die Märkte müssen zudem die Ergebnisse der Wahlen in Frankreich und Großbritannien verarbeiten. Diese Faktoren werden Volatilität an den Anleihemärkten fördern, wobei jedoch kein deutlicher Anstieg der Renditen erwartet wird. Am Aktienmarkt bleibt aufgrund der bereits hohen Risikobereitschaft der Anleger wenig Raum für starke Kursgewinne.

Rückblick auf das zweite Quartal

JETZT KOSTENFREI!

Entdecken Sie das Potenzial Ihrer Wunschaktie!

Jetzt exklusiv auf unserem Finanzportal: Lassen Sie unsere Experten Ihre Wunschaktie analysieren – kostenfrei für Sie!

✔ Charttechnische Auswertung: Erkennen Sie die besten Einstiegs- und Ausstiegspunkte.

✔ Fundamentalanalyse: Verstehen Sie die wahren Stärken und Risiken des Unternehmens.

✔ KI-gestützte Handelsszenarien: Seien Sie für jede Marktlage bestens vorbereitet.

Ihre Meinung zählt! Nutzen Sie diese einmalige Chance und reichen Sie Ihre Wunschaktie kostenfrei ein. Ihre Analyse wird schon bald auf unserem Portal veröffentlicht!

Das zweite Quartal neigt sich dem Ende zu und war für europäische Anleger eher durchwachsen. Trotz eines neuen Allzeithochs im DAX dürfte die Quartalsabrechnung leicht negativ ausfallen. Anleger, die in den USA investiert waren, konnten sich hingegen über Kursgewinne im S&P 500 von über vier Prozent sowie zusätzliche Währungsgewinne freuen. Staatsanleihen brachten kaum Ertrag, da der Renditeanstieg den Kupon aufzehrte. Unternehmensanleihen schnitten etwas besser ab, bedingt durch höhere Umlaufrenditen.

Konjunkturdaten und Wahlen im Blick

Das dritte Quartal startet mit einer Flut von Daten, darunter Einkaufsmanagerindizes, Inflationsdaten aus dem Euroraum und US-Arbeitsmarktdaten. Gleichzeitig gilt es, die ersten Ergebnisse der französischen Parlamentswahlen vom Wochenende zu analysieren. Eine Mehrheit für den Rassemblement National würde nicht überraschen, klare Aussagen über die Mehrheitsverhältnisse in der Nationalversammlung sind jedoch erst nach dem zweiten Wahlgang am 7. Juli möglich. In Großbritannien stehen am Donnerstag die Parlamentswahlen an, bei denen ein klarer Sieg der Labour-Partei erwartet wird.

Inflations- und Arbeitsmarktdaten

Die Konjunkturdaten bergen größeres Volatilitätspotenzial. Am Montagmorgen werden die finalen Einkaufsmanagerindizes für das verarbeitende Gewerbe im Euroraum veröffentlicht, bevor am Nachmittag die deutschen Inflationsdaten erste Hinweise auf die Inflationsrate für den Euroraum am Dienstag geben. Unsere Volkswirte erwarten einen Rückgang auf 2,4 %. Die Kerninflationsrate im Euroraum, die für die EZB wichtig ist, dürfte bei 2,9 % stagnieren. Eine Zinssenkung im Juli ist damit unwahrscheinlich, jedoch könnte im September eine weitere folgen. Die EZB-Tagung in Sintra nächste Woche könnte hierzu weitere Hinweise geben.

Fokus auf den ISM-Index in den USA

In den USA wird der ISM-Index für das verarbeitende Gewerbe stark beachtet. Letzte Woche stieg der entsprechende Index von S&P überraschend leicht und blieb über der Expansionsschwelle von 50 Punkten. Der ISM-Index wird ebenfalls eine leichte Verbesserung erwartet, bleibt jedoch mit einem Wert von 49,2 unter der Expansionsschwelle. Der Dienstleistungssektor wächst weiterhin solide, was eine US-Rezession bislang verhindert hat. Hier wird nach einer kräftigen Erholung ein leichter Rückgang auf 52,5 Punkte erwartet, was dem Durchschnitt seit Anfang 2023 entspricht.

Arbeitsmarktdaten und Fed-Protokoll

Dank der Arbeitsmarktdaten am Freitag bleibt das Potenzial für Volatilität auch in der zweiten Wochenhälfte hoch. Es wird erwartet, dass im Juni 188.000 neue Stellen außerhalb der Landwirtschaft geschaffen wurden, was das Narrativ einer weichen Landung stützen würde. Allerdings haben die Daten in den letzten Quartalen oft die Erwartungen verfehlt. Zusätzlich wird das Protokoll der letzten Fed-Sitzung veröffentlicht, was Einblicke geben könnte, welche Bedingungen für weitere Zinssenkungen notwendig sind.

Anleihen: Stagnation der Kerninflation

Die erwartete Stagnation der Kerninflationsrate im Euroraum birgt das Risiko eines Renditeanstiegs, jedoch dürften die Auswirkungen aufgrund der bereits stagnierenden spanischen Kerninflationsrate begrenzt sein. Die EZB-Tagung in Sintra dürfte den Kurs der EZB bestätigen, was keinen deutlichen Anstieg der EUR-Renditen erwarten lässt. Auch der wahrscheinlichste Wahlausgang in Frankreich, eine Cohabitation, dürfte weitestgehend eingepreist sein.

Währungen: Euro unter Druck

Der EUR/USD-Wechselkurs hat sich zuletzt zwischen 1,0670 und 1,0750 stabilisiert, tendierte jedoch zunehmend seltener in Richtung des oberen Endes der Spanne. Angesichts des seit der Europawahl vorherrschenden Abwertungstrends des Euro könnte nächste Woche die Marke von 1,0600 ins Visier genommen werden. Die Kombination aus taubenhaften Kommentaren von EZB-Offiziellen und falkenhaften Fed-Kommentaren könnte den Wechselkurs weiter beeinflussen.

Aktien: Narrativsuche für Juli

Am Aktienmarkt wird sich die Frage stellen, welchem Narrativ die Anleger im Juli folgen werden: „High for Longer“, weil die Inflation hoch bleibt und die Konjunktur und der Arbeitsmarkt weiter heiß laufen, oder der weichen Landung, weil Arbeitsmarkt- und Konjunkturindikatoren eine Abschwächung andeuten. Das Rezessionsszenario erscheint weniger wahrscheinlich. Zu Beginn des Quartals bergen Gewinnwarnungen Potenzial, die risikofreudige Stimmung der Anleger zu kippen.

Rohstoffe: Goldpreis im Fokus

Der Goldpreis hat sich in den letzten Monaten um die Marke von 2.300 US$ stabilisiert, da der Abgabedruck aus Gold-ETF-Verkäufen abgenommen hat. Großes Aufwärtspotenzial wird in der nächsten Woche jedoch nicht erwartet, da spekulative Anleger ihre Nettokaufpositionen bereits deutlich ausgeweitet haben.

Rückblick auf die vergangene Woche (26. KW)

Dieser Wochenrückblick fasst die wichtigsten Entwicklungen und Bewegungen an den globalen Finanzmärkten zusammen. Bleiben Sie informiert über die aktuellen Trends und passen Sie Ihre Anlagestrategien entsprechend an.

Uneinheitliche Bewegungen an den globalen Aktienmärkten

In der vergangenen Woche zeigten die globalen Aktienmärkte eine uneinheitliche Entwicklung. Während in Europa die Börsen schwankten und keine klaren Bewegungen erkennbar waren, gab es regional deutliche Unterschiede. Der französische CAC 40 stand weiter unter Druck und verzeichnete für das Gesamtjahr ein Minus. In den USA fehlten ebenfalls die großen Treiber.

Hoffnungen und Enttäuschungen in Europa

Europäische Aktien profitierten zunächst von Hoffnungen auf eine Einigung im Zollstreit mit China, was insbesondere die Automobilaktien beflügelte. Das enttäuschend ausgefallene ifo-Geschäftsklima in Deutschland, bedingt durch rückläufige Geschäftserwartungen, führte zu gestiegenen Erwartungen auf weitere Zinssenkungsschritte der EZB im zweiten Halbjahr, was zinssensitive Bankwerte unterstützte.

Gewinnmitnahmen und Erholung bei US-Technologieaktien

In den USA setzte sich der Trend zu Gewinnmitnahmen bei Technologieunternehmen fort. Besonders das KI-Vorzeigeunternehmen Nvidia verlor erheblich an Marktkapitalisierung, konnte sich jedoch zur Wochenmitte wieder erholen und stabilisierte die gesamte Technologiebranche. Vor der Veröffentlichung der PCE-Preisdaten aus den USA herrschte am Freitag Zurückhaltung.

Unternehmensnachrichten: Überraschungen und Enttäuschungen

Es gab einige überraschende Unternehmensnachrichten. Der Flugzeugbauer Airbus senkte den Jahresausblick aufgrund anhaltender Lieferprobleme, was den Aktienkurs erheblich belastete und sich auf andere Unternehmen der Branche auswirkte. Der Kunststoffspezialist Covestro steht nach monatelanger Hängepartie vor einer möglichen Übernahme durch ADNOC. Die Covestro-Aktie notiert unter dem Angebotspreis von 62 EUR. Enttäuschende Quartalszahlen von H&M belasteten den gesamten Einzelhandelssektor in Europa. In der Chipbranche sorgten enttäuschende Aussichten von Micron Technology für Verunsicherung. Dagegen markierten Unternehmen wie Alphabet, Microsoft und Amazon neue Höchststände.

Rentenmärkte: Stabile Entwicklungen

Die Rentenmärkte zeigten sich wenig volatil. Das schwache ifo-Geschäftsklima in Deutschland bremste den Renditeanstieg 10-jähriger Bundesanleihen. Der Renditeabstand französischer Staatsanleihen zu deutschen Pendants weitete sich im Wochenverlauf aus, was auf die bevorstehenden Frankreich-Wahlen zurückzuführen ist. Die Rendite 10-jähriger deutscher Staatsanleihen lag bei 2,46 %, während US-Staatsanleihen eine Rendite von 4,30 % erzielten. Der PCE-Deflator der Konsumausgaben sollte die Fed in ihrer bisherigen Gangart bestärken. Wir gehen weiterhin von einer ersten Zinssenkung der Fed im Dezember aus.

Politische Ereignisse: TV-Duell in den USA und Parlamentswahl in Frankreich

In den USA konnte Amtsinhaber Biden im ersten Fernsehduell gegen Herausforderer Trump nicht punkten. Nach Zuschauerbefragungen lag Trump vorne, insbesondere in den wichtigen Fragen Wirtschaft und Einwanderung. Angesichts der Unsicherheit vor der ersten Runde der französischen Parlamentswahl gab der Euro nach und notierte zuletzt bei 1,0696 USD.

Fazit

Die vergangene Woche war geprägt von uneinheitlichen Entwicklungen an den globalen Aktienmärkten, politischen Ereignissen und gemischten Unternehmensnachrichten. Während europäische Börsen schwankten, zeigte sich der US-Technologiesektor zunächst schwach, konnte sich jedoch stabilisieren. Die Rentenmärkte blieben weitgehend stabil, und der Euro verlor angesichts politischer Unsicherheiten an Wert.

Exklusive Kauf- und Verkaufssignale für Ihre Assets.

Ausblick auf die kommende Woche – 27.KW 2024

In der kommenden Woche vom 01.Juli 2024 bis 05.Juli 2024 stehen wenige bedeutende Unternehmensberichte an. Die umfassende Earnings Whispers-Übersicht bietet wie gewohnt einen detaillierten Einblick.

Die erste Juliwoche verspricht aufgrund zahlreicher Konjunktur- und Unternehmensdaten sowie politischer Ereignisse eine hohe Marktbewegung. Anleger sollten die Wirtschaftsindikatoren genau beobachten, insbesondere die PMI-Daten und die Ergebnisse der Parlamentswahlen in Großbritannien und Frankreich. Volatilität ist vorprogrammiert, doch große Kursausschläge sind unwahrscheinlich. Die kommenden Tage bieten Chancen, aber auch Risiken, die umsichtiges Handeln erfordern.

Montag, 1. Juli

Die Woche startet mit wichtigen Wirtschaftsberichten und Veranstaltungen. Der Verband Deutscher Maschinen- und Anlagenbau (VDMA) veröffentlicht die Mai-Auftragseingänge. Gleichzeitig hält Rheinenergie seine Jahrespresskonferenz ab. Zudem werden verschiedene PMI-Daten für das verarbeitende Gewerbe aus Japan, China und Europa veröffentlicht, die Rückschlüsse auf die globale Konjunkturentwicklung zulassen. Ab 09:00 Uhr beginnt der Frankfurt Euro Finance Summit, auf dem namhafte Redner aus der Finanzwelt erwartet werden.

Dienstag, 2. Juli

Der Dienstag steht im Zeichen zahlreicher Unternehmensberichte. Sainsbury, Manz und Marks and Spencer legen ihre Ergebnisse vor. Sodexo veröffentlicht die Umsatzzahlen für das dritte Quartal. Aus den USA werden die Kfz-Verkaufszahlen erwartet. Auch Verbraucherpreis- und Arbeitslosenzahlen aus den Niederlanden, Österreich, Spanien, Italien und dem Euroraum werden mit Spannung verfolgt. Weitere Höhepunkte sind der Automobilkongress, der Eurobike-Pressetag und die Pressekonferenz von Bosch eBike.

Mittwoch, 3. Juli

Mittwoch bringt eine Fülle an Unternehmens- und Konjunkturdaten. Voestalpine hält seine Hauptversammlung ab, während Krones zum Kapitalmarkttag einlädt. Grenke veröffentlicht die Umsatzdaten für das zweite Quartal. Zinsentscheidungen sowie verschiedene PMI-Daten aus Japan, China und Europa, Erzeugerpreise und Arbeitslosenquoten könnten die Märkte stark beeinflussen.

Donnerstag, 4. Juli

Am Donnerstag finden die Hauptversammlungen von AT&S, Baader Bank und Sainsbury statt. Zudem hält die expert-Gruppe ihre Bilanz-Pressekonferenz ab. Wichtige wirtschaftliche Indikatoren sind die Schweizer Arbeitsmarktdaten, die Auftragseingänge der Industrie und der Konsumentenpreisindex. In Großbritannien steht die Parlamentswahl an, und die World Conference on Carbon beginnt in Shenzhen. In den USA ist Feiertag, und die Börsen bleiben geschlossen.

Freitag, 5. Juli

Der Wochenausklang bietet nochmals eine Reihe wichtiger Ereignisse. Pfeiffer Vacuum und Hornbach halten ihre Hauptversammlungen ab. Es werden Zinsentscheidungen, Industrieproduktions- und Einzelhandelsumsatzzahlen aus Deutschland, Rumänien, Ungarn, Frankreich, Spanien, Italien und der Eurozone veröffentlicht. In Frankreich steht zudem die Endrunde der vorgezogenen Parlamentswahl an.

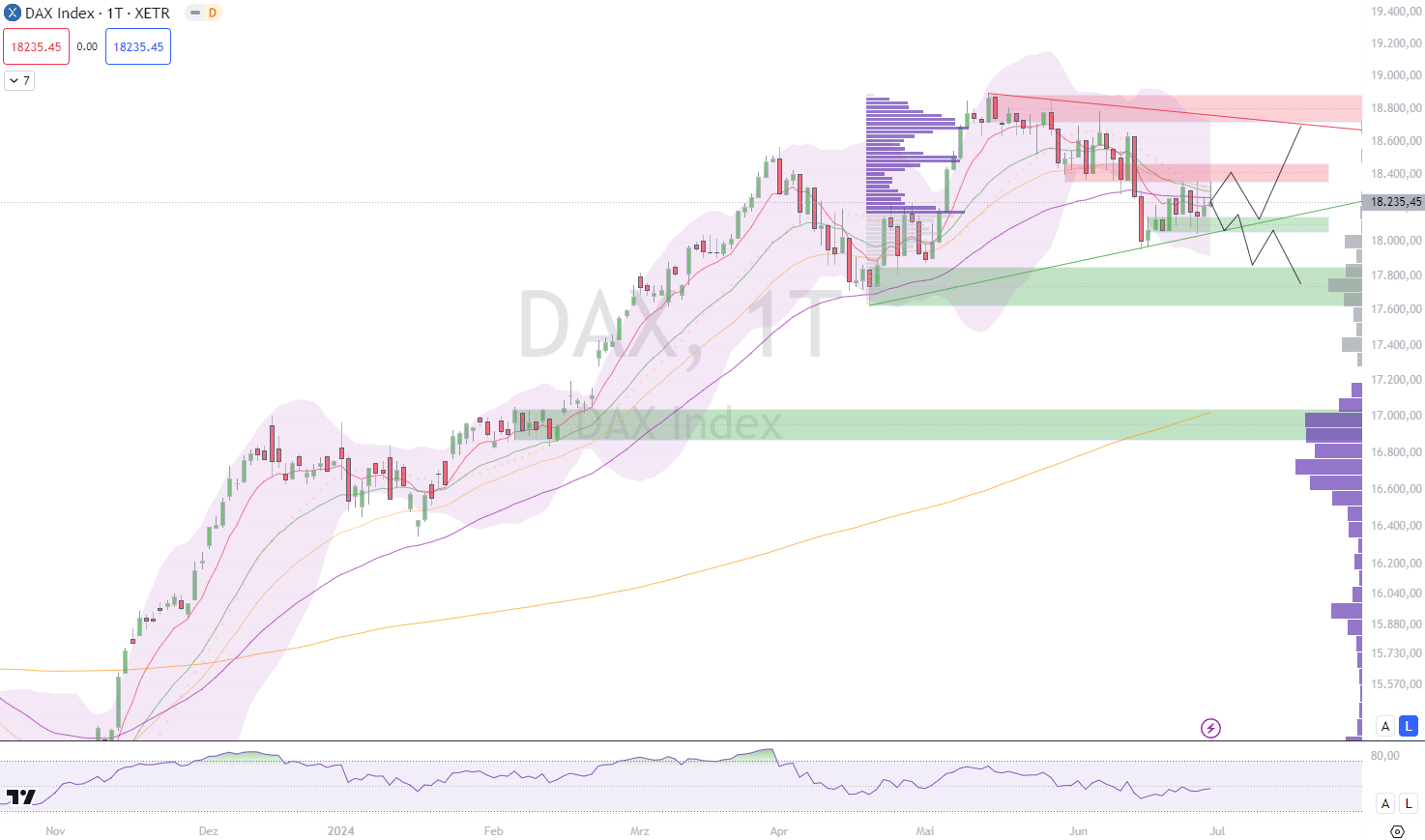

DAX – Verhaltener Wochenschluss

Anleger in Wartestellung vor Frankreich-Wahlen

Kurz vor den Wahlen in Frankreich halten sich die Anleger zurück und vermeiden größere Engagements. Am letzten Handelstag der Woche legte der DAX nur leicht um 0,1 Prozent auf 18.235 Punkte zu. Bereits am Vortag hatte der deutsche Leitindex um 0,3 Prozent auf 18.210 Zähler zugelegt. Für das erste Halbjahr ergibt sich damit eine insgesamt befriedigende Bilanz mit einem Plus von rund neun Prozent.

Ausblick auf das zweite Halbjahr

Wie wird sich das zweite Halbjahr entwickeln? Ökonomen der DZ Bank sind optimistisch: „Politische Spannungen in Frankreich dürften bald wieder in den Hintergrund treten. Stabile Unternehmensgewinne und ein solides wirtschaftliches Umfeld, unterstützt durch mögliche Zinssenkungen, könnten die Kurse weiter beflügeln.“ Sie prognostizieren dem DAX auf Sicht von sechs Monaten einen Anstieg von etwa sieben Prozent, was Kurse in der Nähe von 19.500 Punkten bedeuten würde.

Hohe Nervosität vor der Wahl in Frankreich

Ein großer Unsicherheitsfaktor bleibt jedoch die bevorstehende Wahl in Frankreich. Ulrich Stephan, Chefanlagestratege bei der Deutschen Bank, warnt: „Marktanalysten befürchten, dass eine Regierung außerhalb der politischen Mitte die Haushaltsdisziplin nicht aufbringen könnte, um das Defizit zu reduzieren. 2023 lag dieses bei 5,5 Prozent des Bruttoinlandsprodukts und damit weit über der europäischen Fiskalregel von drei Prozent.“

Auswirkungen auf französische Staatsanleihen

Die Risikoprämie für französische Staatsanleihen erreichte heute den höchsten Stand seit der Eurokrise 2012. Edgar Walk, Chefvolkswirt bei Metzler, beobachtet: „Der Spread zwischen französischen und deutschen Staatsanleihen hat sich ausgeweitet, was das Misstrauen der Investoren widerspiegelt.“ Da mehr als 50 Prozent der französischen Staatsanleihen von ausländischen Gläubigern gehalten werden, könnten diese bei negativen Nachrichten schneller ihre Anleihen verkaufen als inländische Investoren. Marktverwerfungen könnten somit drohen.

Mögliche Auswirkungen auf den Aktienmarkt

Auch der Aktienmarkt könnte von den Wahlen betroffen sein. Christian Zoller, Marktbeobachter bei ING, warnt: „Sollten sich anti-europäische Kräfte durchsetzen, wäre dies eine Gefahr für die EU und die Eurozone und könnte den DAX am Montag unter Druck setzen.“ Einige Beobachter halten diese Ängste jedoch für übertrieben. Piet Haines Christiansen, Chefstratege für festverzinsliche Wertpapiere bei der Danske Bank, meint: „Diese Nervosität wegen der französischen Wahl ist ehrlich gesagt übertrieben.“

Insgesamt bleibt die Lage vor den Wahlen angespannt, während die Anleger auf weitere Klarheit und stabilere Verhältnisse hoffen.

Fazit

Der DAX schloss die Woche mit einer leichten Erholung, doch die Unsicherheiten rund um die bevorstehenden Wahlen in Frankreich hielten die Anleger in Wartestellung. Die politische Entwicklung in Frankreich wird kurzfristig eine bedeutende Rolle spielen. Sollte es zu einer Regierung kommen, die nicht für finanzielle Stabilität steht, könnten die Märkte am Montag negativ reagieren.

Dennoch bleibt der mittel- bis langfristige Ausblick für den DAX positiv. Die DZ Bank prognostiziert, dass solide Unternehmensgewinne und ein stabiles wirtschaftliches Umfeld, unterstützt durch mögliche Zinssenkungen, die Kurse weiter nach oben treiben könnten. Eine potenzielle Steigerung von etwa sieben Prozent bis Ende des Jahres ist im Bereich des Möglichen.

Trader sollten die politischen Entwicklungen in Frankreich genau beobachten, aber nicht in Panik verfallen. Eine kurzfristige Marktvolatilität könnte Kaufgelegenheiten bieten, insbesondere wenn sich die politische Lage beruhigt. Der langfristige Trend bleibt positiv, unterstützt durch robuste Unternehmensgewinne und ein stabiles wirtschaftliches Umfeld.

Zusammenfassend lässt sich sagen, dass trotz der aktuellen Nervosität rund um die Wahlen in Frankreich der DAX weiterhin Potenzial für Wachstum hat. Anleger sollten sowohl kurzfristige politische Ereignisse als auch langfristige wirtschaftliche Trends im Auge behalten, um fundierte Handelsentscheidungen zu treffen.

Verbessern Sie jetzt Ihre Trading-Erfolge mit unserer KI-Analyse!

Schließen Sie sich den vielen Tradern an, die bereits durch unsere Plattform ihre Gewinnraten um durchschnittlich 20% steigern konnten. Warten Sie nicht länger, profitieren Sie von präzisen, datenbasierten Handelsempfehlungen und erhalten Sie regelmäßige Updates direkt in Ihr E-Mail-Postfach.

Weitere Informationen:

DISCLAIMER

Bitte beachten Sie, dass die hier bereitgestellten Informationen und Analysen lediglich zu Informationszwecken dienen und keinesfalls als Anlageberatung, Kauf- oder Verkaufsempfehlungen zu verstehen sind. Diese Übersicht stellt keine Aufforderung zum Handeln dar. Jede Investitionsentscheidung sollte auf einer umfassenden persönlichen Analyse basieren und individuelle Risikofaktoren berücksichtigen. Es wird empfohlen, professionelle Beratung einzuholen, bevor Sie finanzielle Entscheidungen treffen. Die hier präsentierten Daten und Meinungen spiegeln ausschließlich den aktuellen Wissensstand und die persönliche Einschätzung zum Zeitpunkt der Erstellung wider. Finanzmärkte sind dynamisch und Investitionen bergen Risiken, die sorgfältig geprüft werden sollten.

![]()

Newsletter für NEUE Analysen!

Melden Sie sich jetzt bei unserem KOSTENLOSEN Newsletter an. Hiermit erhalten Sie tagesaktuelle Analysen und Auswertungen um Ihren Börsenhandel noch erfolgreicher zu machen! Einfach abonieren und 3x wöchentlich die neusten Analysen in Ihr E-Mail-Postfach.