Dieser Wochenausblick bietet einen umfassenden Überblick über die kommenden Marktentwicklungen und wichtigen Konjunkturdaten. Bleiben Sie informiert und passen Sie Ihre Anlagestrategien entsprechend an.

Makroseitige Highlights: US-Inflationszahlen im Fokus

In der kommenden Woche stehen die US-Inflationszahlen für Juni im Mittelpunkt, die am Donnerstag veröffentlicht werden. Ebenso sind die Erzeugerpreise am Freitag von Interesse, wenn auch von geringerer Bedeutung. Während auch deutsche Inflationsdaten erwartet werden, handelt es sich hierbei nur um das finale Ergebnis für Juni, das wenig Überraschungen bieten dürfte.

Politische Entwicklungen in Frankreich

JETZT KOSTENFREI!

Entdecken Sie das Potenzial Ihrer Wunschaktie!

Jetzt exklusiv auf unserem Finanzportal: Lassen Sie unsere Experten Ihre Wunschaktie analysieren – kostenfrei für Sie!

✔ Charttechnische Auswertung: Erkennen Sie die besten Einstiegs- und Ausstiegspunkte.

✔ Fundamentalanalyse: Verstehen Sie die wahren Stärken und Risiken des Unternehmens.

✔ KI-gestützte Handelsszenarien: Seien Sie für jede Marktlage bestens vorbereitet.

Ihre Meinung zählt! Nutzen Sie diese einmalige Chance und reichen Sie Ihre Wunschaktie kostenfrei ein. Ihre Analyse wird schon bald auf unserem Portal veröffentlicht!

Die politische Landschaft in Frankreich bleibt spannend. Nach der ersten Wahlrunde ohne klare Mehrheit erwarten die Märkte nun die Stichwahlen am Sonntag in 501 von 577 Wahlkreisen. Trotz eines Umfragevorsprungs des Rassemblement National (RN) wird keine absolute Mehrheit erwartet. Diese Unsicherheit hat die Märkte bereits beeinflusst: Die Spreads im Euroraum sind zurückgegangen, der französische Aktienmarkt hat sich erholt und der Euro hat zugelegt. Dennoch bleibt das Potenzial für weitere Spreadeinengungen begrenzt.

US-Arbeitsmarktdaten und Zinserwartungen

Die erwarteten US-Arbeitsmarktdaten könnten den Markt erheblich beeinflussen. Eine erwartete Abschwächung des Arbeitsmarktes erhöht die Wahrscheinlichkeit für Zinssenkungen durch die Fed. Die Notenbank hat deutlich gemacht, dass eine schwächere Arbeitsmarktlage notwendig ist, um die Inflation zu senken. Derzeit rechnen die Marktteilnehmer mit zwei Zinssenkungen noch in diesem Jahr.

US-Verbraucherpreise im Mittelpunkt

Die bedeutendste Veröffentlichung der kommenden Woche sind die US-Verbraucherpreise für Juni. Nach einem Anstieg der Inflation im ersten Quartal hat sich die Situation beruhigt. Die erwarteten Daten sollen dies bestätigen, wobei die Gesamtrate von 3,3% auf 3,1% und die Kerninflationsrate bei 3,4% bleiben dürfte. Diese Zahlen könnten die Zuversicht der Fed stärken, dass die Inflation auf das angestrebte Ziel von 2% sinkt, was zukünftige Zinssenkungen begünstigen könnte.

Anleihenmarkt und Zinserwartungen

Die Renditen französischer Staatsanleihen sind nach der ersten Wahlrunde gefallen, während die Bundrenditen gestiegen sind. Es wird erwartet, dass sich die Renditen bei längeren Laufzeiten stabilisieren. Im Zentrum des Rentenmarktes stehen die US-Inflationszahlen. Eine Kerninflationsrate von 3,4% könnte die Stimmung bei US-Anleihen negativ beeinflussen und die Zinssenkungserwartungen dämpfen.

Währungen und politische Unsicherheit

Der Euro könnte nach seiner jüngsten Erholung wieder unter Druck geraten, besonders angesichts der politischen Unsicherheit in Frankreich. Ob der Yen seine leichte Stärkung fortsetzen kann, bleibt unklar.

Aktienmärkte und Konjunkturaussichten

Die Aktienmärkte haben positiv auf schwächere Konjunkturdaten reagiert, in der Hoffnung auf baldige Zinssenkungen. Allerdings könnten andauernde konjunkturelle Enttäuschungen die Gewinnperspektiven der Unternehmen trüben, was eher für eine Konsolidierung der Märkte spricht.

Rohstoffmärkte und Inflationsdaten

Die Energieagenturen werden voraussichtlich nur geringfügige Anpassungen ihrer Prognosen vornehmen, sodass größere Preisbewegungen am Ölmarkt ausbleiben. Sinkende Rohölimporte aus China könnten den Markt weiter belasten. Am Goldmarkt wartet man auf die US-Verbraucherpreisdaten: Ein geringerer Preisdruck könnte den Goldpreis kurzfristig weiter ansteigen lassen.

Rückblick auf die vergangene Woche 27. KW

Dieser Wochenrückblick fasst die wichtigsten Entwicklungen und Bewegungen an den globalen Finanzmärkten zusammen. Bleiben Sie informiert über die aktuellen Trends und passen Sie Ihre Anlagestrategien entsprechend an.

Makrodaten und wirtschaftliche Abschwächung

In der vergangenen Woche zeigten sich die konjunkturellen Daten durchweg schwächer. Deutschlands Industrieproduktion fiel im Mai um -2,5%. Auch Frühindikatoren signalisierten eine Verschlechterung: Der Einkaufsmanagerindex für die Industrie im Euroraum sank von 47,3 auf 45,8. In den USA überraschte der Einbruch des ISM-Index für den Dienstleistungssektor, der von 53,8 auf 48,8 abrutschte und damit die Expansionsschwelle von 50 unterschritt. Das verarbeitende Gewerbe enttäuschte ebenfalls mit einem Wert von 48,5. Auch global zeigte sich eine Abschwächung: Der Caixin-Einkaufsmanagerindex für Chinas Dienstleistungssektor fiel von 54,0 auf 51,2.

Aktienmärkte auf Wachstumskurs

Trotz schwacher Konjunkturdaten reagierten die Aktienmärkte positiv, da die Aussicht auf sinkende Leitzinsen stieg. In Europa legten die Aktien um etwa 1% zu, mit besonders starken Erholungen in Italien und Frankreich, die um etwa 3% zulegten. Der britische Markt konnte nach einem klaren Wahlergebnis und Allzeittief der Konservativen seinen Rückstand aufholen und im Gleichschritt mit dem restlichen europäischen Markt voranschreiten.

Historische Höchststände in den USA

In den USA, wo ein Feiertag das Handelsvolumen reduzierte, war die Stimmung ebenfalls positiv. Der S&P 500 stieg bis Donnerstag um 1,4%, während die Nasdaq um 2,6% zulegte, was für beide Indizes neue historische Höchststände bedeutete. Schwächere Makrodaten wurden als Argument für eine bevorstehende Zinssenkung der Notenbank gewertet. Auch in Japan erreichte der Nikkei mit einem Anstieg über 41.000 Punkte neue Rekorde, obwohl die Währungsschwäche dämpfend wirkte.

Technologiesektor führt das Wachstum an

Der Technologiesektor war erneut die treibende Kraft mit einem Wochenplus von über 3%. Nvidia legte nach einer kurzen Konsolidierung um 3,8% zu, blieb jedoch knapp hinter Microsoft (+3,1%) in der globalen Marktkapitalisierung. Tesla verzeichnete einen bemerkenswerten Anstieg von 24%, was den Gebrauchsgütersektor (+2,4%) zum zweitstärksten machte. Der Gesundheitssektor (-1,3%) war der einzige Verlierer, belastet durch Äußerungen von Joe Biden zu angeblich überhöhten Preisen bei Adipositas-Präparaten.

Anleihenmärkte und politische Beruhigung

An den Rentenmärkten gab es gemischte Bewegungen. Vor der ersten Wahlrunde in Frankreich herrschte Unsicherheit, die jedoch durch beruhigende Kommentare des Rassemblement National und das Wahlergebnis abgemildert wurde. Das Risiko eines ausufernden Haushaltsdefizits wurde geringer eingeschätzt, wodurch die Renditeaufschläge französischer Staatsanleihen deutlich fielen. Gleichzeitig stiegen die Bundrenditen um 10 Basispunkte auf 2,6%, ein Niveau ähnlich wie vor den Neuwahlen in Frankreich. Der Euro erholte sich auf über 1,08 USD.

Rohstoffmärkte im Aufwind

Die Rohstoffpreise zogen spürbar an. Besonders Edelmetalle verzeichneten Zuwächse: Silber stieg um 4,3%, Palladium um 5,5%. Der Goldpreis legte um 1,3% zu, was hauptsächlich den Rückgang des US-Dollars ausglich. Der Ölpreis zeigte sich vor den Sitzungen der großen Energieagentur mit einem Zuwachs von 3% ebenfalls fester.

Exklusive Kauf- und Verkaufssignale für Ihre Assets.

Ausblick auf die kommende Woche – 28.KW 2024

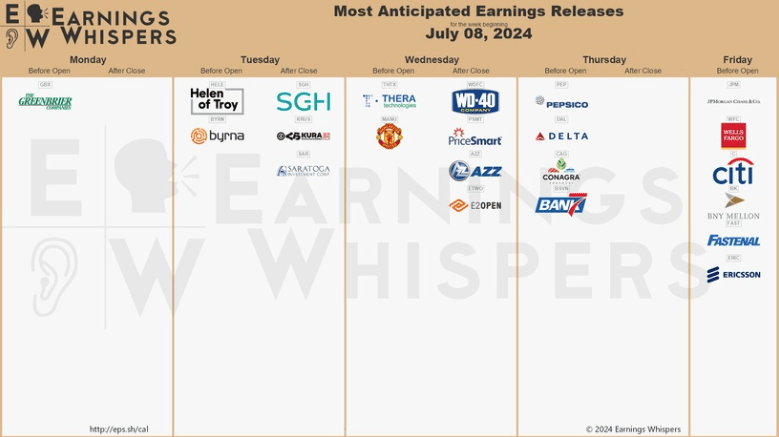

In der kommenden Woche vom 08.Juli 2024 bis 12.Juli 2024 stehen wieder bedeutende Unternehmensberichte an. Die umfassende Earnings Whispers-Übersicht bietet wie gewohnt einen detaillierten Einblick.

Die Woche vom 8. bis 12. Juli ist vollgepackt mit wichtigen wirtschaftlichen, finanziellen und politischen Ereignissen. Anleger und Interessierte sollten ein wachsames Auge auf die vielfältigen Berichte und Versammlungen haben, die entscheidende Einblicke bieten können.

MONTAG, DEN 8. JULI

Die Handelswoche beginnt mit den Finanzzahlen von Repsol und der Halbjahreskonferenz der Chemischen Industrie. Deutschlands Handelsbilanz für Mai und die US-Konsumentenkredite für denselben Zeitraum stehen ebenfalls auf der Agenda. Ein besonderes Highlight ist die Eröffnung des Mercedes-Benz eCampus in Stuttgart, die den Startschuss für eine spannende Woche gibt.

DIENSTAG, DEN 9. JULI

Am Dienstag stehen die Umsatzzahlen von OMV sowie die Auslieferungszahlen von Boeing für Juni im Fokus. Japan veröffentlicht die Maschinenwerkzeugaufträge, und der wöchentliche US-Ölbericht wird erwartet. Zudem könnte die Verhandlung des Bundesgerichtshofs (BGH) bezüglich des Referenzzinssatzes für Zinsanpassungen für Aufmerksamkeit sorgen.

MITTWOCH, DEN 10. JULI

Der Mittwoch bringt die Q1-Zahlen von About You und den Pre-Close Conference Call der Volkswagen AG. Konjunkturell stehen Verbraucherpreise und Produktionszahlen mehrerer Länder auf dem Programm. In Karlsruhe wird das BGH-Urteil zur Aufrechnung von Schadenersatz gegen Mietkaution erwartet, was rechtliche und finanzielle Auswirkungen haben könnte.

DONNERSTAG, DEN 11. JULI

Am Donnerstag richten sich die Blicke auf die Verkehrs- und Quartalszahlen von Fraport, Pepsico und Gerresheimer. Die südkoreanische Zentralbank gibt ihre Zinsentscheidung bekannt, und Japan veröffentlicht die Kernrate der Maschinenaufträge für Mai. Der EuroMinds-Wirtschaftsgipfel in Hamburg dürfte ebenfalls viel Aufmerksamkeit auf sich ziehen.

FREITAG, DEN 12. JULI

Zum Abschluss der Woche stehen die Q2-Zahlenveröffentlichungen und wichtige Verbraucherpreisdaten im Vordergrund. Ein besonderes Highlight ist die Bekanntgabe der Halbjahreszahlen der Großbrauerei Veltins, verbunden mit einer Einschätzung zum deutschen Biermarkt.

Diese Woche verspricht viele interessante Einblicke und Entwicklungen, die für Marktteilnehmer und Beobachter gleichermaßen von Bedeutung sein könnten.

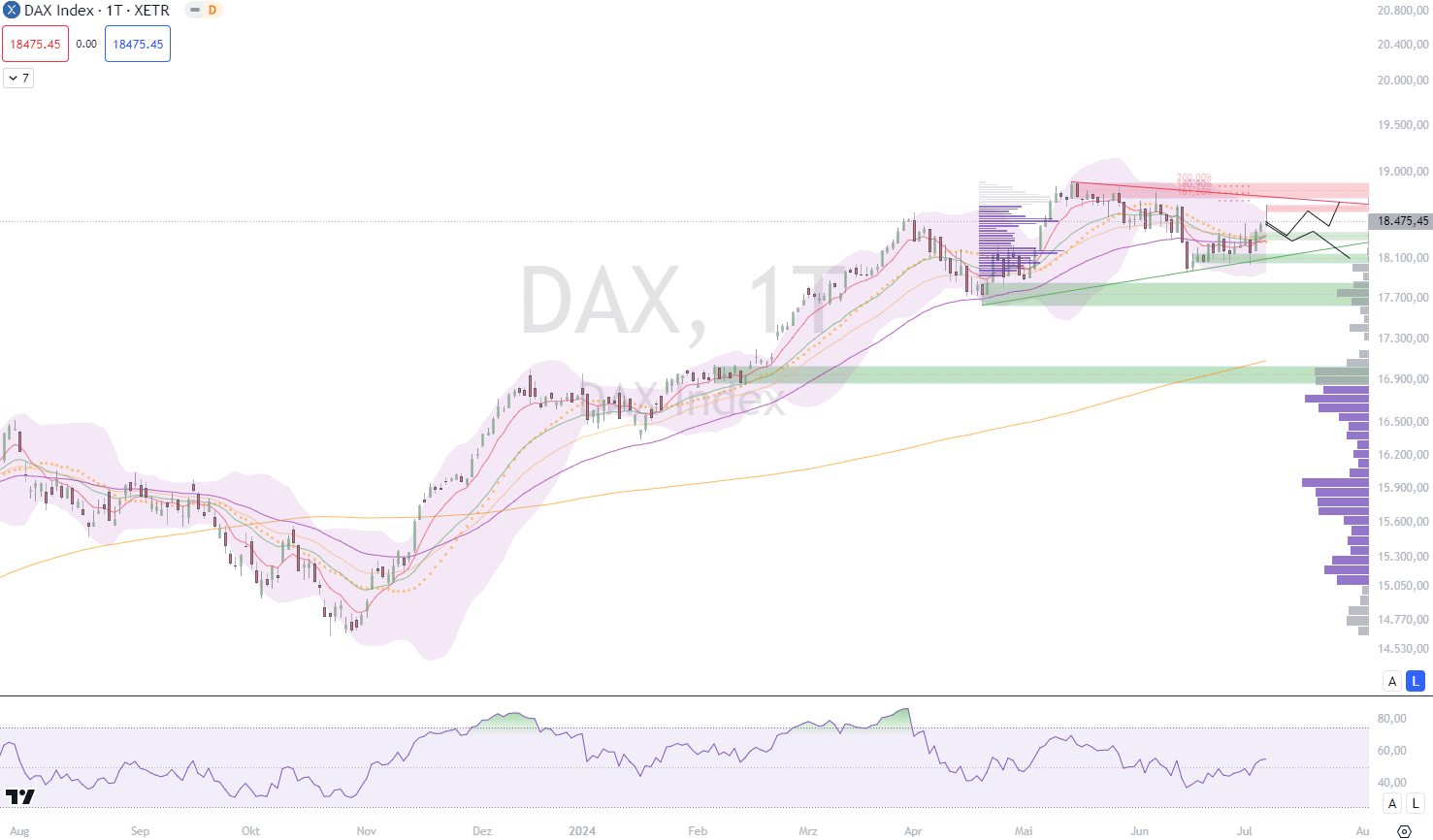

DAX

DAX zeigt Stärke: Gewinne trotz politischer und wirtschaftlicher Unsicherheiten

Verunsicherung nach US-Arbeitsmarktbericht

Nach einem durchwachsenen US-Arbeitsmarktbericht haben die Anleger an der Frankfurter Börse am Nachmittag Gewinne mitgenommen. Der Bericht sorgte für Unsicherheit, und viele Investoren zogen sich angesichts der bevorstehenden zweiten Runde der Parlamentswahlen in Frankreich zurück. Die Unsicherheit über den Ausgang der Wahlen und die potenziellen Haushaltsrisiken des hoch verschuldeten Nachbarlandes trugen zur Zurückhaltung bei.

Sorge vor Regierungsübernahme durch Rechtsparteien

Besonders die Furcht vor einer möglichen Regierungsübernahme durch die Rechtsparteien, die in der ersten Wahlrunde die stärkste politische Kraft wurden, verunsicherte die Märkte. „Wir rechnen mit einem Parlament ohne klare Mehrheit und damit schwierigeren weitreichenden politischen Entscheidungen in Frankreich. Darauf ist der Markt jedoch vorbereitet“, erklärte Robert Greil, Chefstratege von Merck Finck.

DAX schließt mit leichtem Plus

Der DAX schloss den Tag mit einem leichten Plus von 0,14 Prozent bei 18.475 Punkten. Zuvor hatte der deutsche Leitindex in der Spitze bis auf 18.650 Punkte zugelegt, was einem Anstieg von knapp einem Prozent entspricht. Trotz dieses Rückgangs konnte der DAX seine jüngste Erholung fortsetzen.

MDAX mit deutlicheren Gewinnen

Der MDAX der mittelgroßen Werte schloss mit einem Plus von 0,74 Prozent bei 25.728 Punkten. Auch hier zeigt sich eine positive Entwicklung, wenngleich die Dynamik begrenzt blieb.

Positive Wochenbilanz

Am Vortag hatte der DAX ebenfalls zugelegt, wenn auch in gebremstem Tempo. Er stieg um 0,4 Prozent auf 18.450,48 Punkte, nachdem er zur Wochenmitte bereits um rund 1,2 Prozent zugelegt hatte. Im Wochenvergleich ergibt sich ein Zuwachs von knapp 1,3 Prozent, was auf eine insgesamt positive Entwicklung hinweist.

Marktbereitschaft für unsichere Zeiten

Insgesamt zeigt sich, dass die Märkte trotz der Unsicherheiten gut aufgestellt sind. Die bevorstehenden politischen Entscheidungen in Frankreich und die jüngsten wirtschaftlichen Daten aus den USA stellen Herausforderungen dar, doch die Anleger scheinen vorbereitet. Die nächsten Tage dürften zeigen, wie robust diese Position tatsächlich ist.

Fazit

Die jüngsten Entwicklungen an den Finanzmärkten zeigen eine klare Verunsicherung unter den Anlegern, ausgelöst durch einen gemischten US-Arbeitsmarktbericht und die bevorstehenden Parlamentswahlen in Frankreich. Diese Unsicherheiten führten dazu, dass viele Investoren Gewinne mitnahmen und sich zurückzogen, was auf die Befürchtungen hinsichtlich der politischen und wirtschaftlichen Stabilität im hoch verschuldeten Frankreich zurückzuführen ist.

Besonders die Aussicht auf eine mögliche Regierungsübernahme durch die Rechtsparteien, die in der ersten Wahlrunde die stärkste politische Kraft wurden, sorgt für Nervosität. Robert Greil, Chefstratege von Merck Finck, erwartet ein Parlament ohne klare Mehrheit, was die Umsetzung weitreichender politischer Entscheidungen erschweren könnte. Diese Einschätzung scheint von den Märkten bereits eingepreist zu sein, dennoch bleibt die Unsicherheit bestehen.

Der DAX konnte den letzten Handelstag mit einem leichten Plus von 0,14 Prozent bei 18.475 Punkten abschließen, nachdem er zuvor in der Spitze bis auf 18.650 Punkte zugelegt hatte. Trotz der nachmittäglichen Gewinnmitnahmen setzte der DAX seine jüngste Erholung fort. Der MDAX zeigte mit einem Plus von 0,74 Prozent bei 25.728 Punkten eine etwas dynamischere Entwicklung.

Trotz der Unsicherheiten verzeichnete der DAX im Wochenvergleich einen Zuwachs von knapp 1,3 Prozent, was auf eine insgesamt positive Entwicklung hinweist. Dies zeigt, dass die Märkte derzeit gut aufgestellt sind, um die anstehenden Herausforderungen zu meistern. Die politischen Entscheidungen in Frankreich und die jüngsten wirtschaftlichen Daten aus den USA werden die Märkte jedoch weiter beeinflussen. In den kommenden Tagen wird sich zeigen, wie robust die Position der Anleger tatsächlich ist und wie sie auf die fortlaufenden Entwicklungen reagieren werden.

Verbessern Sie jetzt Ihre Trading-Erfolge mit unserer KI-Analyse!

Schließen Sie sich den vielen Tradern an, die bereits durch unsere Plattform ihre Gewinnraten um durchschnittlich 20% steigern konnten. Warten Sie nicht länger, profitieren Sie von präzisen, datenbasierten Handelsempfehlungen und erhalten Sie regelmäßige Updates direkt in Ihr E-Mail-Postfach.

Weitere Informationen:

DISCLAIMER

Bitte beachten Sie, dass die hier bereitgestellten Informationen und Analysen lediglich zu Informationszwecken dienen und keinesfalls als Anlageberatung, Kauf- oder Verkaufsempfehlungen zu verstehen sind. Diese Übersicht stellt keine Aufforderung zum Handeln dar. Jede Investitionsentscheidung sollte auf einer umfassenden persönlichen Analyse basieren und individuelle Risikofaktoren berücksichtigen. Es wird empfohlen, professionelle Beratung einzuholen, bevor Sie finanzielle Entscheidungen treffen. Die hier präsentierten Daten und Meinungen spiegeln ausschließlich den aktuellen Wissensstand und die persönliche Einschätzung zum Zeitpunkt der Erstellung wider. Finanzmärkte sind dynamisch und Investitionen bergen Risiken, die sorgfältig geprüft werden sollten.

![]()

Newsletter für NEUE Analysen!

Melden Sie sich jetzt bei unserem KOSTENLOSEN Newsletter an. Hiermit erhalten Sie tagesaktuelle Analysen und Auswertungen um Ihren Börsenhandel noch erfolgreicher zu machen! Einfach abonieren und 3x wöchentlich die neusten Analysen in Ihr E-Mail-Postfach.