Wirtschaftliche Erholung im Euroraum bleibt unsicher

Die bevorstehenden Frühindikatoren für den Euroraum und Deutschland, darunter Einkaufsmanagerindizes und das Ifo-Geschäftsklima, werfen die Frage auf, ob sich die Wirtschaft in der zweiten Jahreshälfte aus ihrer andauernden Schwächephase befreien kann. Trotz überwiegend positiver Prognosen keimen erneut Zweifel auf. Rückgänge wichtiger Stimmungsindikatoren haben diese Erwartungen ins Wanken gebracht, ähnlich wie bereits Ende 2022 und Anfang 2023, als ein deutlicher Anstieg des Einkaufsmanagerindex für Industrie und Dienstleistungen nicht zu einer nachhaltigen Konjunkturbelebung führte.

Auswirkungen der Leitzinsanhebungen

Die massiven Leitzinsanhebungen der Notenbanken liegen nun über ein Jahr zurück. Daher dürfte sich die Wirtschaft zunehmend an die höheren Zinsen angepasst haben, was den bremsenden Effekt verringern sollte. Sollten die Frühindikatoren wieder deutlich ansteigen, würde dies darauf hindeuten, dass die Rückgänge im Juni lediglich ein Ausreißer waren und eine Erholung bevorsteht. Ein erneuter Rückgang würde hingegen die Zweifel an einer schnellen wirtschaftlichen Erholung verstärken. Wir erwarten, dass die Indikatoren leicht zulegen, jedoch ohne ein klares Signal zu geben. Dies bestätigt unsere Einschätzung, dass die Erholung schwächer als allgemein erwartet ausfallen dürfte.

JETZT KOSTENFREI!

Entdecken Sie das Potenzial Ihrer Wunschaktie!

Jetzt exklusiv auf unserem Finanzportal: Lassen Sie unsere Experten Ihre Wunschaktie analysieren – kostenfrei für Sie!

✔ Charttechnische Auswertung: Erkennen Sie die besten Einstiegs- und Ausstiegspunkte.

✔ Fundamentalanalyse: Verstehen Sie die wahren Stärken und Risiken des Unternehmens.

✔ KI-gestützte Handelsszenarien: Seien Sie für jede Marktlage bestens vorbereitet.

Ihre Meinung zählt! Nutzen Sie diese einmalige Chance und reichen Sie Ihre Wunschaktie kostenfrei ein. Ihre Analyse wird schon bald auf unserem Portal veröffentlicht!

US-Wirtschaft wächst im zweiten Quartal

Im Fokus steht auch das US-Wirtschaftswachstum im zweiten Quartal, das voraussichtlich höher ausfällt als im ersten Quartal (1,4%), möglicherweise sogar über 2%. Haupttreiber sind der private Konsum und gestiegene Investitionen. Die US-Notenbank Fed kann mit den Daten zufrieden sein, insbesondere in Bezug auf die Inflation. Der kommende Deflator für die Konsumausgaben könnte ein weniger günstiges Bild zeichnen als die Verbraucherpreise, jedoch hat sich das Inflationsbild im Vergleich zum ersten Quartal merklich aufgehellt. Fed-Chef Powell äußerte kürzlich, dass die Daten die Zuversicht der Fed stärken, dass die Inflation auf das 2%-Ziel zurückgeht. Die Wahrscheinlichkeit steigt, dass die Fed ihre Zinsen früher senkt als bislang erwartet. Wir rechnen mit einer ersten Zinssenkung im Dezember.

US-Wahlkampf beeinflusst die Märkte

Der US-Wahlkampf bleibt ein Thema, wobei der Wahlausgang scheinbar entschieden ist. Donald Trump hat eine Siegeschance von 61%, während Joe Biden auf 12% gefallen ist. Trumps Wahlprogramm zielt auf eine Förderung der Wirtschaft ab, unter anderem durch die Verlängerung der 2018 eingeführten Einkommensteuersenkung, Förderung der Energieerzeugung (Öl und Gas) und Einführung von Zöllen, darunter ein 60% Zoll auf chinesische Waren und ein allgemeiner Zollsatz von 10%.

Berichtssaison im Fokus

Die Berichtssaison nimmt nächste Woche Fahrt auf, mit wichtigen Veröffentlichungen von Alphabet, Tesla, SAP und IBM.

Unsicherheiten an den Renten- und Währungsmärkten

Ob die positive Stimmung an den Rentenmärkten anhält, bleibt ungewiss, da eine volatile Entwicklung wahrscheinlich ist. Gestiegene Zinssenkungserwartungen sind weitgehend eingepreist. Der US-Dollar hat sich gegenüber den G10-Währungen wieder gestärkt, unter anderem aufgrund höherer Risikoaversion wegen der schwachen Konjunktur in China und sicherheitspolitischer Folgen eines möglichen Wahlsiegs Trumps für Taiwan. In Japan könnten weitere Interventionen am Devisenmarkt folgen, da die Regierung die Auswirkungen des schwachen Yens nicht länger ignorieren kann.

Schwäche bei europäischen Aktien

Europäische Aktien leiden unter dem negativen Trend, dass viele Unternehmen ihre optimistischen Ausblicke auf eine Nachfragebelebung im zweiten Halbjahr revidiert haben. In den USA rücken die Quartalsberichte der großen Nasdaq-Unternehmen in den Fokus, die per Saldo weiter überzeugen dürften und dem US-Aktienmarkt Unterstützung bieten sollten.

Rohstoffmärkte in Bewegung

Der Anstieg der Ölpreise könnte gestoppt werden, wenn die US-Benzinnachfrage weiter enttäuscht. Die Preise für Industriemetalle dürften weiter fallen, da Berichte für die ersten fünf Monate des Jahres vermutlich überversorgte Märkte zeigen werden. Die Rallye am Goldmarkt könnte jedoch noch etwas anhalten, wenn die Hoffnungen auf Zinssenkungen bestehen bleiben.

US-Wahlkampf und globale IT-Probleme beeinflussen Wall Street

An der Wall Street sorgten globale IT-Probleme für einen schwachen Wochenschluss, begleitet von Unsicherheiten über die Zukunft von Joe Biden als Präsidentschaftskandidat. Der Dow Jones sank um 0,9 Prozent, der S&P 500 schloss 0,7 Prozent leichter und der Nasdaq 100 gab um 0,9 Prozent nach. Der Analyst Salah-Eddine Bouhmidi erklärte, dass das globale Microsoft-Problem kurzfristig Verkaufsakzente gesetzt habe.

Rückblick auf die vergangene Woche 29. KW

Dieser Wochenrückblick fasst die wichtigsten Entwicklungen und Bewegungen an den globalen Finanzmärkten zusammen. Bleiben Sie informiert über die aktuellen Trends und passen Sie Ihre Anlagestrategien entsprechend an.

Börsenauftakt unter Schock

Die Börsenwoche begann mit einem unerwarteten Tiefpunkt: Ein Attentat auf Donald Trump erschütterte die Märkte. Wettanbieter und Umfragen deuten seither auf eine höhere Wahrscheinlichkeit einer zweiten Amtszeit Trumps hin. Dies spiegelt sich auch in den sogenannten „Trump-Trades“ wider, bei denen die Energie- und Bankensektoren am Montag die besten Performances zeigten. Im Gegensatz dazu starteten Versorger, insbesondere Unternehmen im Bereich erneuerbare Energien, mit deutlichen Verlusten in die Woche.

IT und Kommunikationsdienste unter Druck

Im Verlauf der Woche gerieten die IT- und Kommunikationsdienstleister unter Druck. Die Möglichkeit höherer Zölle gegenüber China, wie von Trump angekündigt, belastete insbesondere den IT-Sektor und die Halbleiterindustrie. Trumps Äußerungen, dass Taiwan als großer Halbleiterlieferant die USA für seine Verteidigung bezahlen solle, verstärkten die Unsicherheit. Bis Donnerstagabend legte der Dow Jones Industrial Average um 1,7% zu, während der technologielastige Nasdaq-100 um 3,1% nachgab.

Klein- und Mittelständler im Aufwind

Eine bemerkenswerte Entwicklung war die Rotation hin zu kleinen und mittelgroßen Unternehmen. Diese Bewegung wurde durch positive Daten zu den US-Einzelhandelsumsätzen und der Industrieproduktion unterstützt, die die Erwartungen der Ökonomen übertrafen. Auch die zunehmende Wahrscheinlichkeit einer Zinssenkung der Fed bereits im September spielte eine Rolle. Diese Rotation legte am Donnerstag jedoch bereits wieder eine Pause ein.

Trump-Trade dominiert Rentenmärkte

Auch die US-Rentenmärkte reagierten zunächst auf die Möglichkeit einer zweiten Trump-Amtszeit. Die Aussicht auf höhere Staatsausgaben und gesteigerte Inflation ließ die Renditen am Montag steigen. Im Laufe der Woche setzten die Renditen jedoch ihre volatile Abwärtsbewegung fort.

EZB bleibt vorsichtig

Die Europäische Zentralbank (EZB) ließ die Leitzinsen am Donnerstag unverändert, wie erwartet. Sie betonte erneut ihre Abhängigkeit von kommenden Wirtschaftsdaten und zeigte sich weniger besorgt über die jüngsten Lohnentwicklungen im Euroraum. Dies erhöhte die Wahrscheinlichkeit einer Zinssenkung im September, was zu weiteren Renditerückgängen an den europäischen Anleihemärkten führte. Der Euro, der sich in der ersten Wochenhälfte noch gestärkt hatte, notierte nach der EZB-Sitzung wieder unter 1,09.

China ohne Überraschungen

In China endete das dritte Plenum der Kommunistischen Partei ohne größere Überraschungen. Die Regierung betonte ihre Absicht, die Modernisierung des Landes voranzutreiben. Diese Nachrichten wirkten sich negativ auf die Preise für traditionelle Infrastrukturrohstoffe aus, und der Kupferpreis fiel auf ein Dreimonatstief.

Gemischte Ergebnisse in der Berichtssaison

Die laufende Berichtssaison für das zweite Quartal zeigte gemischte Ergebnisse. Eine Gewinnwarnung des französischen Rückversicherers Scor führte zu einem Einbruch der Aktie um 25%. Dagegen konnte Lanxess deutlich zulegen, da der Quartalsgewinn die Erwartungen übertraf. Insgesamt verzeichneten die meisten europäischen Aktienindizes für die Woche jedoch Verluste.

Börsenauftakt unter Schock

Die Börsenwoche begann mit einem unerwarteten Tiefpunkt: Ein Attentat auf Donald Trump erschütterte die Märkte. Wettanbieter und Umfragen deuten seither auf eine höhere Wahrscheinlichkeit einer zweiten Amtszeit Trumps hin. Dies spiegelt sich auch in den sogenannten „Trump-Trades“ wider, bei denen die Energie- und Bankensektoren am Montag die besten Performances zeigten. Im Gegensatz dazu starteten Versorger, insbesondere Unternehmen im Bereich erneuerbare Energien, mit deutlichen Verlusten in die Woche.

IT und Kommunikationsdienste unter Druck

Im Verlauf der Woche gerieten die IT- und Kommunikationsdienstleister unter Druck. Die Möglichkeit höherer Zölle gegenüber China, wie von Trump angekündigt, belastete insbesondere den IT-Sektor und die Halbleiterindustrie. Trumps Äußerungen, dass Taiwan als großer Halbleiterlieferant die USA für seine Verteidigung bezahlen solle, verstärkten die Unsicherheit. Bis Donnerstagabend legte der Dow Jones Industrial Average um 1,7% zu, während der technologielastige Nasdaq-100 um 3,1% nachgab.

Klein- und Mittelständler im Aufwind

Eine bemerkenswerte Entwicklung war die Rotation hin zu kleinen und mittelgroßen Unternehmen. Diese Bewegung wurde durch positive Daten zu den US-Einzelhandelsumsätzen und der Industrieproduktion unterstützt, die die Erwartungen der Ökonomen übertrafen. Auch die zunehmende Wahrscheinlichkeit einer Zinssenkung der Fed bereits im September spielte eine Rolle. Diese Rotation legte am Donnerstag jedoch bereits wieder eine Pause ein.

Trump-Trade dominiert Rentenmärkte

Auch die US-Rentenmärkte reagierten zunächst auf die Möglichkeit einer zweiten Trump-Amtszeit. Die Aussicht auf höhere Staatsausgaben und gesteigerte Inflation ließ die Renditen am Montag steigen. Im Laufe der Woche setzten die Renditen jedoch ihre volatile Abwärtsbewegung fort.

EZB bleibt vorsichtig

Die Europäische Zentralbank (EZB) ließ die Leitzinsen am Donnerstag unverändert, wie erwartet. Sie betonte erneut ihre Abhängigkeit von kommenden Wirtschaftsdaten und zeigte sich weniger besorgt über die jüngsten Lohnentwicklungen im Euroraum. Dies erhöhte die Wahrscheinlichkeit einer Zinssenkung im September, was zu weiteren Renditerückgängen an den europäischen Anleihemärkten führte. Der Euro, der sich in der ersten Wochenhälfte noch gestärkt hatte, notierte nach der EZB-Sitzung wieder unter 1,09.

China ohne Überraschungen

In China endete das dritte Plenum der Kommunistischen Partei ohne größere Überraschungen. Die Regierung betonte ihre Absicht, die Modernisierung des Landes voranzutreiben. Diese Nachrichten wirkten sich negativ auf die Preise für traditionelle Infrastrukturrohstoffe aus, und der Kupferpreis fiel auf ein Dreimonatstief.

Gemischte Ergebnisse in der Berichtssaison

Die laufende Berichtssaison für das zweite Quartal zeigte gemischte Ergebnisse. Eine Gewinnwarnung des französischen Rückversicherers Scor führte zu einem Einbruch der Aktie um 25%. Dagegen konnte Lanxess deutlich zulegen, da der Quartalsgewinn die Erwartungen übertraf. Insgesamt verzeichneten die meisten europäischen Aktienindizes für die Woche jedoch Verluste.

Exklusive Kauf- und Verkaufssignale für Ihre Assets.

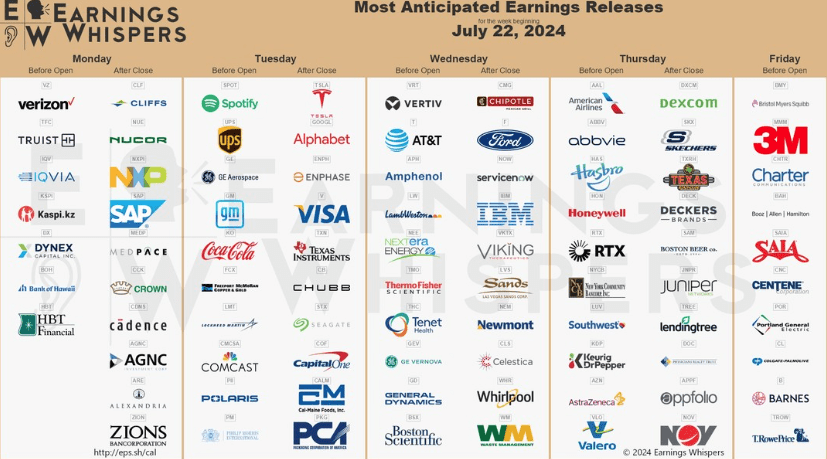

Ausblick auf die kommende Woche – 30.KW 2024

In der kommenden Woche vom 22.Juli 2024 bis 26.Juli 2024 stehen wieder bedeutende Unternehmensberichte an. Die umfassende Earnings Whispers-Übersicht bietet wie gewohnt einen detaillierten Einblick.

Die kommende Woche bietet spannende Einblicke in die Wirtschaft und Finanzwelt. Quartalsberichte von Ryanair, Verizon Communications, SAP und NXP Semiconductors sowie ein Zinsentscheid in China stehen bevor. Am Dienstag stehen die Q2-Ergebnisse von Alphabet und Visa im Vordergrund, gefolgt von wichtigen Halbjahresberichten von Nestlé und Renault am Donnerstag. Zum Abschluss der Woche präsentiert Mercedes-Benz seine Halbjahreszahlen am Freitag.

MONTAG, 22. JULI

Die Woche startet mit der Veröffentlichung der Quartalszahlen von Ryanair, Verizon Communications, Snap, SAP und NXP Semiconductors. Gleichzeitig wird in China ein Zinsentscheid erwartet. Wichtige Wirtschaftsdaten kommen aus Polen, Belgien und den USA.

DIENSTAG, 23. JULI

Ein ereignisreicher Tag steht bevor mit Unternehmensberichten, darunter die Q2-Zahlen von Alphabet und Visa sowie die Halbjahreszahlen von LVMH. Auch konjunkturelle Veröffentlichungen wie der Monatsbericht des Bundesfinanzministeriums stehen an.

MITTWOCH, 24. JULI

Zur Wochenmitte werden zahlreiche Halbjahres- und Quartalsberichte bekannter Unternehmen erwartet. Zudem werden wichtige konjunkturelle Daten wie das GfK-Verbrauchervertrauen aus Deutschland veröffentlicht.

DONNERSTAG, 25. JULI

Dieser Tag bringt eine Vielzahl von Unternehmensberichten, darunter die Halbjahreszahlen von Nestlé und Renault. Wichtige konjunkturelle Daten wie das BIP der USA für das zweite Quartal werden ebenfalls veröffentlicht.

FREITAG, 26. JULI

Zum Wochenausklang stehen weitere bedeutende Unternehmensberichte an, darunter die Halbjahreszahlen von BASF und Mercedes-Benz. Interessante konjunkturelle Daten wie das Verbrauchervertrauen aus Italien werden ebenfalls erwartet.

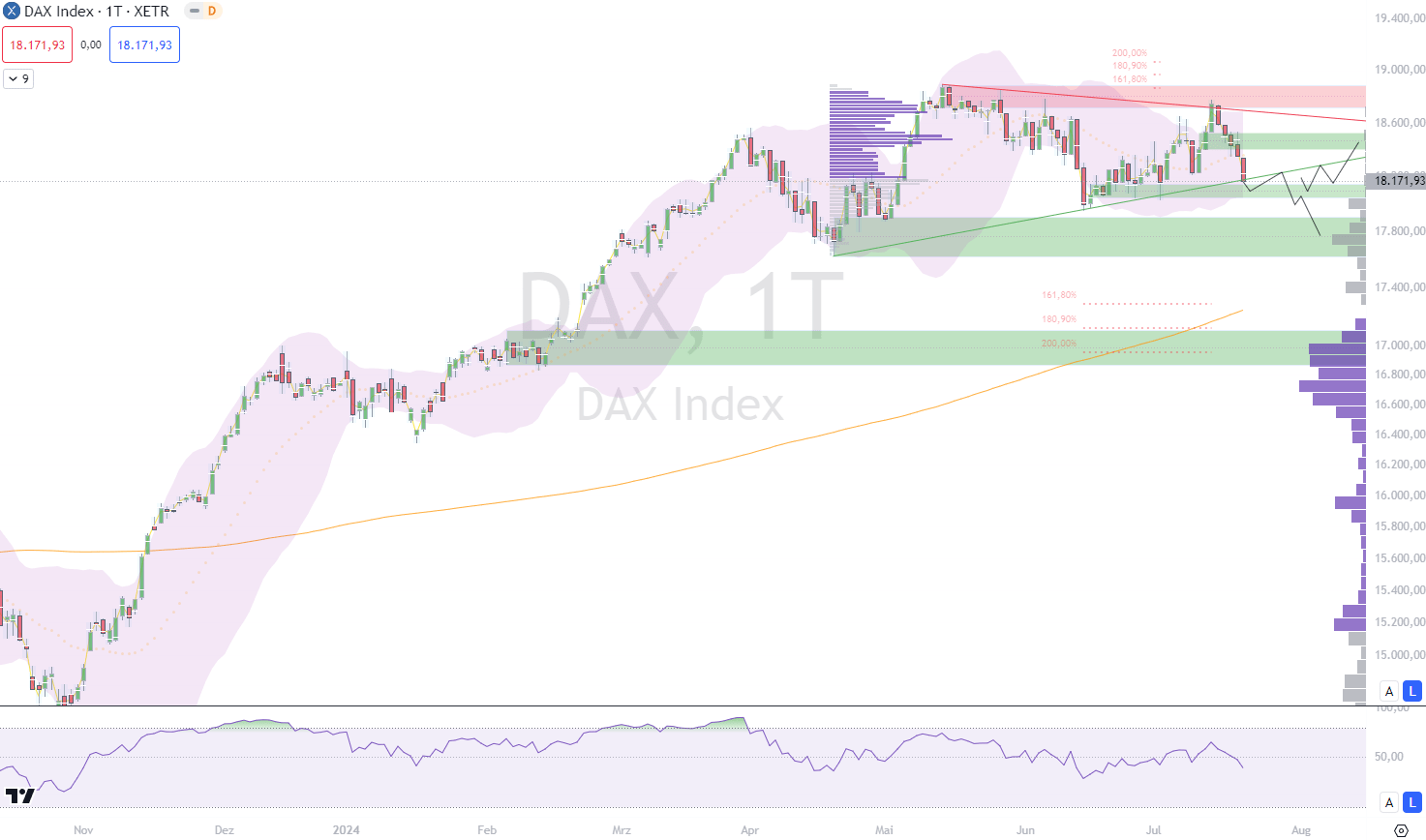

DAX

DAX schließt Woche mit deutlichen Verlusten

DAX setzt Abwärtstrend fort

Der DAX setzte seine Verluste der letzten Tage fort und schloss die Woche mit einem Minus von einem Prozent bei 18.171 Punkten ab. Dies bedeutet einen Wochenverlust von insgesamt rund drei Prozent. Die charttechnische Analyse zeigt ein besorgniserregendes Bild, da der Index die wichtige Marke von 18.250 Punkten deutlich unterschritten hat.

Charttechnische Perspektive

Laut Christian Zoller, Experte bei der ING, könnte das Unterschreiten dieser Marke ein negatives Signal für die kommende Woche darstellen: „Sollte der DAX weiter nach unten durchbrechen, wäre die runde Marke von 18.000 Punkten der nächste kritische Bereich,“ erklärt Zoller. „Fällt der DAX weiter, könnte ein Rückgang bis auf etwa 17.500 Punkte folgen,“ fügt er hinzu.

Einflussfaktoren auf die Kursentwicklung

Obwohl charttechnische Marken für Investoren eine wichtige Orientierung darstellen, beeinflussen auch andere Faktoren die Kursbewegungen. Neben den globalen IT-Problemen belasteten anhaltende konjunkturelle Unsicherheiten die Märkte. Zudem sorgen Ängste vor einem sich verschärfenden Handelskonflikt zwischen China und den USA weiterhin für Druck auf die Investorenstimmung.

Globale Unsicherheiten belasten

Die globalen Unsicherheiten, einschließlich der IT-Probleme, haben den Markt stark beeinflusst. Die Sorge vor einer weiteren Eskalation des Handelskriegs zwischen den USA und China bleibt ein erheblicher Belastungsfaktor. Investoren sind daher vorsichtig und halten sich mit neuen Engagements zurück.

Ausblick für die nächste Woche

Die bevorstehenden Quartalsberichte und konjunkturellen Daten könnten entscheidend sein, um das Vertrauen der Anleger wiederherzustellen. Sollten positive Überraschungen ausbleiben, könnte der DAX weiter unter Druck geraten und die Marke von 18.000 Punkten testen. Die kommenden Handelstage werden zeigen, ob sich der Index stabilisieren kann oder ob weitere Verluste drohen.

Fazit

Die wirtschaftliche Erholung im Euroraum bleibt unsicher, obwohl Frühindikatoren leichte Zuwächse andeuten könnten. Trotz der Anpassung der Wirtschaft an die höheren Zinsen der Notenbanken fehlt eine klare Trendwende. In den USA hingegen zeigt das Wirtschaftswachstum Anzeichen der Stärkung, hauptsächlich getrieben durch den privaten Konsum und Investitionen. Die positive Inflationsentwicklung gibt der Fed Zuversicht und erhöht die Wahrscheinlichkeit, dass Zinssenkungen früher als erwartet eintreten könnten. Der US-Wahlkampf und globale IT-Probleme sorgen für zusätzliche Marktunsicherheiten.

Die wirtschaftliche Erholung im Euroraum ist fragil. Obwohl leichte Zuwächse bei den Frühindikatoren zu verzeichnen sind, bleibt eine klare Erholung abzuwarten. Die Wirtschaft hat sich weitgehend an die hohen Zinsen angepasst, doch eine nachhaltige Besserung ist noch nicht in Sicht. In den USA übertrifft das Wirtschaftswachstum im zweiten Quartal das erste, gestützt durch privaten Konsum und Investitionen. Die Fed könnte aufgrund der Inflationsentwicklung früher als gedacht Zinssenkungen vornehmen, was die Marktstimmung beeinflusst.

Der US-Wahlkampf und globale IT-Probleme verstärken die Unsicherheiten an den Märkten. Europäische Aktien stehen unter Druck, da viele Unternehmen ihre optimistischen Ausblicke revidieren, während US-Technologieunternehmen weiterhin Unterstützung bieten könnten. Die Rohstoffmärkte zeigen sich volatil: Öl- und Industriemetallpreise schwächeln, während Gold von Hoffnungen auf Zinssenkungen profitieren könnte.

Der DAX schloss die Woche mit einem deutlichen Verlust ab und setzte seine Abwärtsbewegung fort. Mit einem Wochenverlust von rund drei Prozent unterschritt der Index die wichtige Marke von 18.250 Punkten, was laut Experten ein negatives Signal für die kommende Woche darstellt. Sollten keine positiven Überraschungen bei den Quartalsberichten und konjunkturellen Daten eintreten, könnte der DAX weiter unter Druck geraten und die Marke von 18.000 Punkten testen. Die nächsten Handelstage werden zeigen, ob sich der Index stabilisieren kann oder ob weitere Verluste drohen.

Weitere Artikel zum Thema

Die Trump-Rally: Populismus treibt die Börsen – doch die Gefahr wächst

Silber: Der unterschätzte Überflieger mit Potenzial

Trump befeuert Bitcoin: Kryptowährung erreicht Rekordhoch von über 106.000 Dollar

Gold: Der ewige Gewinner in unsicheren Zeiten

Tesla: Der Traum vom Technologiegiganten – Was kommt als Nächstes?

Super Micro Computer: Zwischen Rettung und Risiko – wie lange hält die Erleichterung an?

Verbessern Sie jetzt Ihre Trading-Erfolge mit unserer KI-Analyse!

Schließen Sie sich den vielen Tradern an, die bereits durch unsere Plattform ihre Gewinnraten um durchschnittlich 20% steigern konnten. Warten Sie nicht länger, profitieren Sie von präzisen, datenbasierten Handelsempfehlungen und erhalten Sie regelmäßige Updates direkt in Ihr E-Mail-Postfach.

Weitere Informationen:

DISCLAIMER

Bitte beachten Sie, dass die hier bereitgestellten Informationen und Analysen lediglich zu Informationszwecken dienen und keinesfalls als Anlageberatung, Kauf- oder Verkaufsempfehlungen zu verstehen sind. Diese Übersicht stellt keine Aufforderung zum Handeln dar. Jede Investitionsentscheidung sollte auf einer umfassenden persönlichen Analyse basieren und individuelle Risikofaktoren berücksichtigen. Es wird empfohlen, professionelle Beratung einzuholen, bevor Sie finanzielle Entscheidungen treffen. Die hier präsentierten Daten und Meinungen spiegeln ausschließlich den aktuellen Wissensstand und die persönliche Einschätzung zum Zeitpunkt der Erstellung wider. Finanzmärkte sind dynamisch und Investitionen bergen Risiken, die sorgfältig geprüft werden sollten.

![]()

Newsletter für NEUE Analysen!

Melden Sie sich jetzt bei unserem KOSTENLOSEN Newsletter an. Hiermit erhalten Sie tagesaktuelle Analysen und Auswertungen um Ihren Börsenhandel noch erfolgreicher zu machen! Einfach abonieren und 3x wöchentlich die neusten Analysen in Ihr E-Mail-Postfach.