Inflationsdaten und Konjunktursignale im Fokus

Die kommende Woche wird erneut von den Entwicklungen in den USA dominiert, insbesondere von den jüngsten Inflationsdaten und Konjunkturindikatoren. Nach einer turbulenten Woche mit einem Einbruch in Japan und globalen Marktverwerfungen, gefolgt von einer allmählichen Stabilisierung, richten sich nun alle Blicke auf die US-Wirtschaft. Die Marktteilnehmer werden dabei besonders auf die neuen Daten zur wirtschaftlichen Entwicklung in den USA achten, die wichtige Hinweise auf den aktuellen Zustand der US-Konjunktur liefern könnten. Am Donnerstag stehen eine Fülle von Nachrichten an, die das Bild der US-Wirtschaft schärfen dürften. Neben den wöchentlichen Erstanträgen auf Arbeitslosenunterstützung, die traditionell schwankungsanfällig sind, rücken die Einzelhandelsumsätze in den Fokus. Hier wird für den Juli ein moderater Anstieg von 0,2 % im Vergleich zum Vormonat prognostiziert, möglicherweise unterstützt durch überraschend positive Entwicklungen im Automobilsektor. Auch wenn keine deutliche Dynamik erwartet wird, dürften die Märkte beruhigt sein, dass keine dramatischen Einbrüche zu verzeichnen sind.

US-Volkswirtschaft weiterhin stabil

Frühindikatoren aus New York und Philadelphia geben erste Einblicke in die wirtschaftliche Entwicklung im August. Der Empire State Index dürfte sich auf einem niedrigen, aber stabilen Niveau von -5,5 halten, während der Philly-Fed Index nach einem starken Anstieg im Vormonat auf 7,5 möglicherweise leicht zurückgeht. Dies wäre im Einklang mit den Durchschnittswerten der letzten vier Monate. Der Immobilienmarkt, der zuletzt unter dem Druck steigender Zinsen litt, könnte ebenfalls neue Impulse liefern.

JETZT KOSTENFREI!

Entdecken Sie das Potenzial Ihrer Wunschaktie!

Jetzt exklusiv auf unserem Finanzportal: Lassen Sie unsere Experten Ihre Wunschaktie analysieren – kostenfrei für Sie!

✔ Charttechnische Auswertung: Erkennen Sie die besten Einstiegs- und Ausstiegspunkte.

✔ Fundamentalanalyse: Verstehen Sie die wahren Stärken und Risiken des Unternehmens.

✔ KI-gestützte Handelsszenarien: Seien Sie für jede Marktlage bestens vorbereitet.

Ihre Meinung zählt! Nutzen Sie diese einmalige Chance und reichen Sie Ihre Wunschaktie kostenfrei ein. Ihre Analyse wird schon bald auf unserem Portal veröffentlicht!

US-Inflation im Fokus: Entspannung erwartet

Der Höhepunkt der Woche dürfte am Mittwoch mit der Veröffentlichung der US-Inflationsdaten für Juli erreicht werden. In den vergangenen Monaten hatte sich der Preisauftrieb merklich abgeschwächt, und auch für Juli wird ein ähnliches Bild erwartet. Ein wesentlicher Faktor in der US-Inflationsberechnung sind die Mietpreise, die etwa ein Drittel des Index ausmachen und in der Kerninflation sogar einen Anteil von über 40 % haben. Ein neuer Indikator deutet auf einen weiteren Rückgang dieser Komponente hin. Für Juli wird ein moderater Anstieg sowohl der Gesamtrate als auch der Kerninflationsrate von jeweils 0,15 % erwartet. Diese Zahlen würden bestätigen, dass die Inflation im Abwärtstrend bleibt und sich dem Ziel der US-Notenbank nähert, auch wenn die Gesamtinflation noch leicht über 3 % liegt. Damit könnte die US-Notenbank ab September Spielraum für Zinssenkungen sehen.

Geopolitische Risiken bleiben präsent

Im geopolitischen Umfeld bleibt der Nahe Osten ein Unsicherheitsfaktor, auch wenn der Ölpreis bisher überraschend stabil geblieben ist. Ein symbolischer Akt des Iran gegen Israel, ähnlich wie im letzten Herbst, könnte die Märkte beeinflussen. Dennoch bleibt das Risiko von unerwarteten Entwicklungen bestehen, die zu Marktverwerfungen führen könnten.

Politische Entwicklungen in den USA: Demokraten-Parteitag im Blick

In den USA rückt der Parteitag der Demokraten, der am 19. August beginnt, immer näher. Dieser könnte als glanzvolle Inszenierung für Kamala Harris gestaltet werden, was den Schwung der Demokraten aufrechterhalten dürfte. Für die Finanzmärkte bedeutet dies jedoch zusätzliche Unsicherheit, da die Wahlthemen wieder stärker in den Vordergrund rücken könnten, was potenziell negative Auswirkungen haben könnte.

Anleihen: Leichter Renditeanstieg erwartet

Die Renditen von Anleihen sind in den letzten Wochen aufgrund von Rezessionsängsten und der Flucht in sichere Häfen deutlich gesunken. Wir sehen jedoch das aktuelle niedrige Renditeniveau, insbesondere bei längeren Laufzeiten, als vorübergehend an. Eine Gegenbewegung hat bereits eingesetzt und könnte sich in der kommenden Woche fortsetzen.

Währungen: Safe-Haven-Währungen unter Druck

Der Yen und der Schweizer Franken, die in den letzten Wochen als sichere Häfen gefragt waren, könnten mit der Stabilisierung der Marktstimmung wieder unter Druck geraten. Gleichzeitig könnten die Norwegische Krone (NOK) und der Australische Dollar (AUD), die zuletzt belastet waren, eine Erholung erleben. Beim US-Dollar sind kurzfristig keine größeren Bewegungen zu erwarten.

Aktienmärkte: Erholung in Sicht

Die jüngste Marktberuhigung dürfte sich in der nächsten Woche fortsetzen. Das „reinigende Gewitter“ der letzten Tage hat zu überverkauften Marktbedingungen geführt, was nun Raum für eine technische Erholung bietet. Fundamentaldaten rücken wieder in den Vordergrund, und positive Überraschungen in der Berichtssaison werden erneut honoriert. Dennoch bleibt die Volatilität hoch, da die Sommermonate traditionell schwächer sind und das US-Wachstum Anzeichen einer Verlangsamung zeigt. Die nächsten fünf Wochen bis zur Fed-Sitzung dürften daher turbulent bleiben.

Rohstoffe: Geopolitische Spannungen im Fokus

Der Ölmarkt bleibt anfällig für geopolitische Spannungen, insbesondere im Nahen Osten, die jederzeit eskalieren könnten und den Ölpreis nach oben treiben würden. Gleichzeitig belasten Nachfragesorgen, vor allem eine schwache Rohölverarbeitung in China, den Markt. Gold dürfte angesichts dieser Gemengelage aus geopolitischen Risiken, schwacher Konjunktur und Zinssenkungshoffnungen weiterhin gefragt bleiben.

Rückblick auf die vergangene Woche 32. KW

Dieser Wochenrückblick fasst die wichtigsten Entwicklungen und Bewegungen an den globalen Finanzmärkten zusammen. Bleiben Sie informiert über die aktuellen Trends und passen Sie Ihre Anlagestrategien entsprechend an.

Schockwelle am japanischen Aktienmarkt

Die vergangene Woche war eine echte Bewährungsprobe für Investoren weltweit. Am Montag kam es zu einem massiven Kurseinbruch in Japan, der für viele Marktteilnehmer überraschend kam. Der Nikkei 225-Index, der in der Vorwoche bereits um etwa 5% (-1,2% in Euro) nachgegeben hatte, sackte zum Wochenbeginn um über 12% ab. Auch in anderen asiatischen Märkten wie Südkorea und Taiwan erlebten die Leitindizes mit Verlusten von mehr als 8% einen rabenschwarzen Tag. Die europäischen und US-Börsen wurden zwar ebenfalls in Mitleidenschaft gezogen, blieben jedoch von einem vergleichbaren Desaster verschont. Im Laufe der Woche gelang es den internationalen Märkten, sich weitgehend zu stabilisieren und teilweise zu erholen.

Japans Notenbank überrascht mit Zinserhöhung

Der Auslöser für den Einbruch in Japan war die unerwartete Entscheidung der Bank of Japan, den Leitzins im Juli zum zweiten Mal anzuheben und weitere Zinsschritte für Oktober in Aussicht zu stellen. Diese Nachricht traf insbesondere die Anleger hart, die auf sogenannte „Carry Trades“ gesetzt hatten. Diese hatten sich aufgrund der anhaltend niedrigen oder sogar negativen Zinsen in Japan darauf spezialisiert, mit günstigen Yen-Krediten Investitionen in höher rentierende Anlagen, insbesondere in den USA, zu finanzieren. Hedgefonds hatten zudem in großem Stil auf fallende Kurse bei japanischen Staatsanleihen und auf steigende Kurse bei japanischen Bankaktien spekuliert. Der schwache Yen machte japanische Aktien attraktiv, da sie bei einer Yen-Abwertung in der Regel an Wert gewinnen. Lange Zeit ignorierte der Markt jedoch, dass die Bank of Japan im März das Ende ihrer Negativzinspolitik verkündet hatte. Nachdem der Yen Anfang Juli auf ein historisches Tief seit 1986 gefallen war, begannen einige Hedgefonds, ihre Positionen abzubauen.

Plötzliche Yen-Aufwertung löst Panikverkäufe aus

Seit Mitte Juli wertete der Yen stark auf, was die Lage der „Carry Trader“ dramatisch verschlechterte. Am Montag der 32. Woche erreichte die Panik ihren Höhepunkt: Viele Investoren entschieden sich, ihre Aktienpositionen hastig zu verkaufen, da dies schneller und einfacher war als das Auflösen von weniger liquiden Zinsderivaten.

US-Arbeitsmarktdaten verstärken Konjunktursorgen

Hinzu kamen die schwachen Arbeitsmarktdaten aus den USA für den Juli, die bereits am Freitag der Vorwoche veröffentlicht wurden und weitere Sorgen über eine mögliche Abschwächung der US-Wirtschaft schürten. Auch andere enttäuschende Konjunkturdaten trugen dazu bei, dass die Marktteilnehmer zunehmend pessimistisch wurden. In der Folge sanken die Renditen sowohl für US-Staatsanleihen als auch für japanische Anleihen erheblich. Die Erwartungen an Zinssenkungen weltweit passten sich entsprechend an: Die Wahrscheinlichkeit, dass die US-Notenbank Fed bis Jahresende viermal die Zinsen um jeweils 25 Basispunkte senken könnte, nahm stark zu. Zuvor waren nur drei Zinsschritte erwartet worden.

Erholung zum Ende der Woche

Mit der zunehmenden Marktberuhigung gegen Ende der Woche stiegen auch die Renditen für Staatsanleihen wieder an. Die Rendite der zehnjährigen Bundesanleihe erholte sich vom Tiefpunkt am Montag bei 2,08% auf zeitweise knapp 2,29%. Dies spiegelt die Erleichterung an den Märkten wider, dass sich die Lage zumindest vorübergehend stabilisiert hat, auch wenn die Unsicherheiten bestehen bleiben.

Exklusive Kauf- und Verkaufssignale für Ihre Assets.

Ausblick auf die kommende Woche – 33.KW 2024

In der kommenden Woche vom 12.August 2024 bis 16.August 2024 stehen wieder bedeutende Unternehmensberichte an. Die umfassende Earnings Whispers-Übersicht bietet wie gewohnt einen detaillierten Einblick.

Montag, 12. August

Die 33. Kalenderwoche beginnt mit der Veröffentlichung der Quartalszahlen von Hannover Rück, Hypoport und Salzgitter. Gleichzeitig stehen die Juli-Verbraucherpreise für Dänemark, Tschechien und Portugal im Mittelpunkt des Interesses. Auf infrastruktureller Ebene modernisiert der Netzbetreiber Amperion eine bedeutende Umspannanlage, was für den Energiesektor von Bedeutung sein könnte. In Japan bleibt der Aktienmarkt heute aufgrund eines Feiertags geschlossen, was möglicherweise für geringere Handelsvolumina in Asien sorgt.

Dienstag, 13. August

Am Dienstag sollten Anleger einen Blick auf die Zahlen und Entwicklungen von Hellofresh, Renk, Boeing und Porsche werfen. Diese Unternehmen könnten heute im Mittelpunkt des Interesses stehen und die Marktentwicklung beeinflussen. Zudem werden die Konjunkturerwartungen für August veröffentlicht, die das Potenzial haben, den Aktienmarkt stark zu bewegen und die Stimmung der Investoren zu beeinflussen.

Mittwoch, 14. August

Zur Wochenmitte rücken Unternehmen wie Thyssenkrupp, UBS, RWE, EON und Vestas ins Rampenlicht. Diese Konzerne könnten mit ihren Berichten und Ankündigungen den Markt prägen. Darüber hinaus werden wichtige Konjunktur- und Wirtschaftsdaten wie Verbraucherpreise, BIP-Zahlen und die Industrieproduktion aus verschiedenen Ländern erwartet. Politisch interessant wird es mit einer Bürgerdialogtour von Christian Lindner, während in Deutschland Pressekonferenzen zu Ingenieurberufen und zur Fischwirtschaft stattfinden.

Donnerstag, 15. August

Der Donnerstag verspricht eine ruhigere, aber dennoch interessante Handelslage. Investoren sollten ein Auge auf die Ergebnisse von Applied Materials, Walmart und Alibaba werfen, die wesentliche Impulse für die Märkte setzen könnten. Auf makroökonomischer Ebene stehen die US-amerikanischen Import- und Exportpreise für Juli sowie Lagerbestandsdaten und die Industrieproduktion im Fokus, die Hinweise auf die wirtschaftliche Entwicklung geben könnten.

Freitag, 16. August

Zum Abschluss der Woche werden die Halbjahreszahlen der BayernLB erwartet, die vor allem im Finanzsektor Beachtung finden könnten. Außerdem wird der japanische Dienstleistungsindex für Juni veröffentlicht. In Deutschland stehen die Zahlen zur Erwerbstätigkeit und die Großhandelspreise auf der Agenda, die Aufschluss über die konjunkturelle Lage und die Preisentwicklung geben dürften.

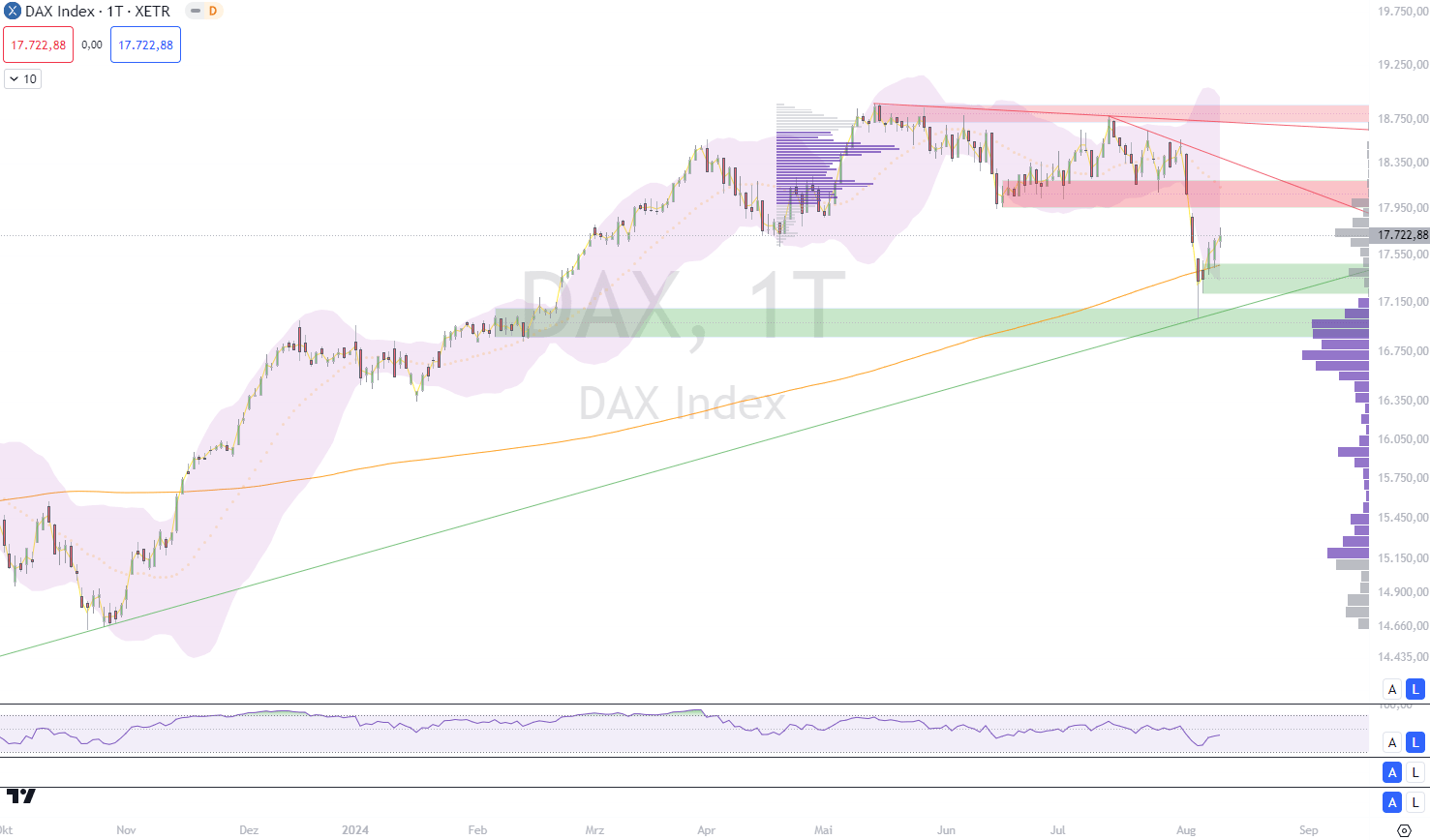

DAX

DAX beendet Handelstag im Plus

Nach den Turbulenzen der letzten Woche stand heute (09.08.2024) an der Frankfurter Börse eine Verschnaufpause auf dem Programm. Die Marktsituation zeigte sich deutlich entspannter, und der DAX konnte den Handelstag mit einem leichten Anstieg abschließen. Bei ruhigen Handelsbedingungen kletterte der deutsche Leitindex um 0,24 Prozent auf 17.722 Punkte. Über die Woche hinweg verbuchte der DAX damit einen bescheidenen Zuwachs von etwa 0,3 Prozent. Die Nebenwerte-Indizes MDAX und SDAX entwickelten sich ebenfalls positiv und profitierten von soliden Unternehmenszahlen. Der MDAX stieg um 0,59 Prozent und erreichte 24.249 Punkte.

„Angst wich Hoffnung“

„Die Woche begann mit Besorgnis, doch endete sie mit einem Funken Hoffnung“, resümierte Ulrich Kater, Chefvolkswirt der Dekabank. „Viele Investoren nutzten die Kursdellen, um ihre Aktienbestände aufzustocken. Das führte zu einer leichten Erholung, auch wenn die allgemeine Stimmung weiterhin von Unsicherheit und Volatilität geprägt bleibt“, so Kater weiter.

Immobiliensektor im Aufwind

Unter den Einzelwerten im DAX setzte Rheinmetall seinen positiven Trend fort und verbuchte einen kräftigen Zuwachs von 5,2 Prozent auf 538,40 Euro. Damit bewegt sich der Kurs der Rheinmetall-Aktie weiter in Richtung des im April erreichten Rekordhochs von fast 572 Euro. Auch Vonovia, der einzige Immobilienwert im DAX, war stark nachgefragt. Im MDAX zählten LEG Immobilien nach Vorlage ihrer Geschäftszahlen mit einem Anstieg von über fünf Prozent zu den größten Gewinnern.

LEG konnte im ersten Halbjahr seinen Verlust erheblich reduzieren und verzeichnete nur noch eine Abwertung seines Portfolios um 1,6 Prozent. Vonovia, der Branchenführer, hatte bereits zur Jahresmitte erklärt, die Immobilienkrise überwunden zu haben, und verbuchte eine Abwertung der Bestände um 1,7 Prozent.

„Der Abwertungszyklus neigt sich seinem Ende zu, und wir sehen eine Belebung im Transaktionsmarkt“, erklärte LEG-Chef Lars von Lackum. „Für das zweite Halbjahr erwarten wir eine signifikante Stabilisierung der Immobilienwerte“, fügte er hinzu. Der starke Anstieg der EZB-Zinsen und die hohen Baukosten hatten die Immobilienbranche im vergangenen Jahr stark unter Druck gesetzt und zu einem Preisverfall geführt. Viele Projektentwickler gerieten in finanzielle Schwierigkeiten.

Euro stabilisiert sich

Nach einer bewegten Woche zeigte sich der Euro am Freitag stabil. Im späten US-Handel wurde die Gemeinschaftswährung zu 1,0917 Dollar gehandelt, was leicht unter dem Niveau vom Vormittag lag. Die Europäische Zentralbank legte den Referenzkurs ebenfalls auf 1,0917 Dollar fest, nachdem er am Donnerstag noch bei 1,0930 Dollar gelegen hatte. Damit konnte sich der Euro nach den Verlusten vom Vortag stabilisieren. Am Donnerstag hatte der Dollar von besseren US-Arbeitsmarktdaten profitiert, was den Euro kurzzeitig unter die Marke von 1,09 Dollar drückte.

Die Inflationsdaten aus Deutschland hatten kaum Einfluss auf die Märkte. Im Juli stieg die Jahresinflationsrate wie erwartet von 2,2 Prozent im Juni auf 2,3 Prozent. Dies bestätigte die vorläufigen Schätzungen der Volkswirte. Weitere wichtige Wirtschaftsdaten wurden weder in der Eurozone noch in den USA veröffentlicht.

Fazit

Die vergangene Woche brachte dem DAX eine willkommene Verschnaufpause, nachdem die Märkte in den Tagen zuvor durch Turbulenzen aufgewühlt worden waren. Der deutsche Leitindex konnte den Handel mit einem moderaten Plus von 0,24 Prozent bei 17.722 Punkten abschließen. Diese Stabilisierung spiegelt eine vorsichtige Zuversicht der Anleger wider, die nach den jüngsten Kursrückgängen wieder vermehrt Aktien gekauft haben.

Auch der MDAX und SDAX zeigten sich erholt und legten jeweils um 0,59 Prozent zu, gestützt durch solide Unternehmenszahlen. Besonders im Fokus standen die Immobilienwerte, die nach einer schwierigen Phase Zeichen der Erholung zeigen. Unternehmen wie Rheinmetall und Vonovia konnten deutliche Kursgewinne verzeichnen, was darauf hindeutet, dass die Anleger allmählich wieder Vertrauen in den Markt fassen.

Trotz dieser positiven Entwicklungen bleibt die Situation fragil, da die globalen Unsicherheiten weiterhin hoch sind. Die weltweite Wirtschaft steht in dieser Woche vor allem im Zeichen der Entwicklungen in den USA, wo neue Inflationsdaten und Konjunkturnachrichten erwartet werden. Diese Daten könnten den Märkten wichtige Hinweise auf die zukünftige Geldpolitik der US-Notenbank geben.

Gleichzeitig bleiben geopolitische Spannungen, insbesondere im Nahen Osten, ein bedeutender Risikofaktor, der jederzeit zu neuen Verwerfungen führen könnte. Anleger sollten daher auch in den kommenden Wochen mit einer hohen Volatilität rechnen und sich auf mögliche Marktverwerfungen einstellen, während die internationale Wirtschaft auf den Prüfstand gestellt wird.

Weitere Artikel zum Thema

Die Trump-Rally: Populismus treibt die Börsen – doch die Gefahr wächst

Silber: Der unterschätzte Überflieger mit Potenzial

Trump befeuert Bitcoin: Kryptowährung erreicht Rekordhoch von über 106.000 Dollar

Gold: Der ewige Gewinner in unsicheren Zeiten

Tesla: Der Traum vom Technologiegiganten – Was kommt als Nächstes?

Super Micro Computer: Zwischen Rettung und Risiko – wie lange hält die Erleichterung an?

Verbessern Sie jetzt Ihre Trading-Erfolge mit unserer KI-Analyse!

Schließen Sie sich den vielen Tradern an, die bereits durch unsere Plattform ihre Gewinnraten um durchschnittlich 20% steigern konnten. Warten Sie nicht länger, profitieren Sie von präzisen, datenbasierten Handelsempfehlungen und erhalten Sie regelmäßige Updates direkt in Ihr E-Mail-Postfach.

Weitere Informationen:

DISCLAIMER

Bitte beachten Sie, dass die hier bereitgestellten Informationen und Analysen lediglich zu Informationszwecken dienen und keinesfalls als Anlageberatung, Kauf- oder Verkaufsempfehlungen zu verstehen sind. Diese Übersicht stellt keine Aufforderung zum Handeln dar. Jede Investitionsentscheidung sollte auf einer umfassenden persönlichen Analyse basieren und individuelle Risikofaktoren berücksichtigen. Es wird empfohlen, professionelle Beratung einzuholen, bevor Sie finanzielle Entscheidungen treffen. Die hier präsentierten Daten und Meinungen spiegeln ausschließlich den aktuellen Wissensstand und die persönliche Einschätzung zum Zeitpunkt der Erstellung wider. Finanzmärkte sind dynamisch und Investitionen bergen Risiken, die sorgfältig geprüft werden sollten.

![]()

Newsletter für NEUE Analysen!

Melden Sie sich jetzt bei unserem KOSTENLOSEN Newsletter an. Hiermit erhalten Sie tagesaktuelle Analysen und Auswertungen um Ihren Börsenhandel noch erfolgreicher zu machen! Einfach abonieren und 3x wöchentlich die neusten Analysen in Ihr E-Mail-Postfach.