Die 43. Kalenderwoche steht im Zeichen entscheidender Weichenstellungen für die Finanzmärkte. Während die US-Präsidentschaftswahlen immer näher rücken, ziehen Konjunkturindikatoren in Europa ein düsteres Bild. Hinzu kommt die Hochphase der Berichtssaison, die für spannende Impulse sorgen könnte. Welche Chancen und Risiken die neue Woche birgt, erfahren Sie in unserem Ausblick.

USA: Präsidentschaftswahlen – Das Rennen bleibt spannend

Der Wahlkampf in den USA tritt in seine heiße Phase ein, und die Spannung könnte kaum größer sein. Noch zwei Wochen bis zur Entscheidung, doch die Umfragen zeigen ein knappes Kopf-an-Kopf-Rennen zwischen Donald Trump und Kamala Harris. Besonders in den sogenannten „Swing States“ wird erbittert um jede Stimme gekämpft. Auch wenn Trump in einigen dieser Staaten leicht vorne liegt, bewegen sich die Ergebnisse im Bereich der statistischen Fehlermarge, sodass weiterhin alles offen bleibt.

Trotz dieser Unsicherheit reagieren die Märkte bisher überraschend gelassen. Normalerweise sorgt ein so ungewisser Wahlausgang für Volatilität, doch momentan überwiegt der Einfluss der erwarteten Zinssenkungen durch die US-Notenbank. Dennoch könnten steigende Haushaltsdefizite – insbesondere bei einem Wahlsieg Trumps – die Anleihemärkte stärker belasten. Auffällig ist zudem, dass kleinere US-Unternehmen, die oft weniger international ausgerichtet sind, von einem möglichen Wahlsieg Trumps profitieren könnten, während globale Großkonzerne eher unter den möglichen protektionistischen Maßnahmen zu leiden hätten.

Europäische Konjunktur: Kein Ende der Schwäche in Sicht

Während die USA sich auf die Wahlen konzentrieren, bleibt die wirtschaftliche Situation in Europa angespannt. Die am Donnerstag erscheinenden Einkaufsmanagerindizes für Deutschland, Frankreich und die Eurozone sowie das ifo-Geschäftsklima am Freitag werden wenig Grund zur Hoffnung liefern. Bereits jetzt deuten die Prognosen darauf hin, dass die ohnehin schwachen Werte weiter nachgeben könnten, sowohl im industriellen als auch im Dienstleistungssektor. Die Konjunkturflaute der Eurozone dürfte also noch einige Zeit anhalten.

JETZT KOSTENFREI!

Entdecken Sie das Potenzial Ihrer Wunschaktie!

Jetzt exklusiv auf unserem Finanzportal: Lassen Sie unsere Experten Ihre Wunschaktie analysieren – kostenfrei für Sie!

✔ Charttechnische Auswertung: Erkennen Sie die besten Einstiegs- und Ausstiegspunkte.

✔ Fundamentalanalyse: Verstehen Sie die wahren Stärken und Risiken des Unternehmens.

✔ KI-gestützte Handelsszenarien: Seien Sie für jede Marktlage bestens vorbereitet.

Ihre Meinung zählt! Nutzen Sie diese einmalige Chance und reichen Sie Ihre Wunschaktie kostenfrei ein. Ihre Analyse wird schon bald auf unserem Portal veröffentlicht!

Allerdings gibt es einen kleinen Lichtblick am Horizont: Die jüngste Leitzinssenkung der Europäischen Zentralbank zeigt, dass man sich der Problematik bewusst ist und versucht, die Rahmenbedingungen für eine Erholung im Jahr 2025 zu schaffen. Bis dahin bleibt das wirtschaftliche Umfeld in Europa jedoch herausfordernd.

Aktienmärkte: Berichtssaison in vollem Gange

In der kommenden Woche konzentrieren sich die Märkte verstärkt auf die Unternehmensberichte für das dritte Quartal. Mit Schwergewichten wie Tesla und Amazon in den USA sowie SAP im DAX wird es spannend. Auch traditionelle Industriekonzerne wie Boeing und IBM stehen im Fokus. Insgesamt könnten die positiven Gewinnüberraschungen in den USA den Optimismus am Aktienmarkt weiter stützen, doch die Unsicherheit über den Ausgang der US-Wahlen bleibt ein potenzieller Störfaktor.

Bemerkenswert ist auch, dass trotz enttäuschender Zahlen bei einzelnen Unternehmen und daraus resultierenden Kursabschlägen die allgemeine Marktstimmung robust bleibt. Sollte der Trend der positiven Überraschungen anhalten, könnten die Märkte sogar neue Höchststände erreichen.

Anleihen: Kurzfristige Zinssenkungen in Sicht

Die erwartete Zinssenkung der US-Notenbank dürfte sich weiterhin positiv auf Anleihen mit kurzen Laufzeiten auswirken. Besonders deutsche Bundesanleihen mit kurzen bis mittleren Laufzeiten bleiben interessant, da ihre Renditen voraussichtlich weiter fallen werden. Langfristige Anleihen hingegen bewegen sich seit Monaten stabil auf einem Niveau von rund 2,2 %. Dieser Trend dürfte sich auch in den kommenden Wochen fortsetzen, was zu einer weiteren Normalisierung der Zinskurve führt.

Währungen: Schwacher Euro im Abwärtstrend

Für den Euro gibt es aktuell kaum positive Signale. Die schwachen Konjunkturdaten und die anhaltende wirtschaftliche Unsicherheit in der Eurozone belasten die Gemeinschaftswährung weiterhin. Zwar hat der Euro gegenüber dem US-Dollar bereits seit August einen Tiefstand erreicht, doch die nächsten Wirtschaftsindikatoren deuten auf eine Fortsetzung dieses Abwärtstrends hin.

Rohstoffe: Gold als sicherer Hafen, Öl unter Druck

Der Goldpreis könnte weiterhin von der politischen Unsicherheit und den globalen Spannungen profitieren. Insbesondere die bevorstehenden US-Wahlen und die geopolitischen Risiken bieten Anlegern einen Anreiz, in den sicheren Hafen Gold zu flüchten. Beim Öl hingegen deuten die schwächeren Fundamentaldaten und die mangelnde Nachfrage darauf hin, dass die Preise weiter nachgeben könnten. An den Metallmärkten herrscht ebenfalls Ernüchterung, da die erhofften Stimulierungsmaßnahmen aus China bisher nicht den gewünschten Effekt gezeigt haben.

Insgesamt erwartet uns also eine ereignisreiche Woche mit vielen Chancen und Risiken – sowohl in den USA als auch in Europa. Wer die Entwicklungen genau im Blick behält, könnte von den Marktbewegungen profitieren.

Rückblick auf die vergangene Woche 42. KW

In der 42. Kalenderwoche präsentierten sich die internationalen Finanzmärkte in einer spannenden Wechselwirkung zwischen enttäuschenden Quartalszahlen, überraschend starken Unternehmensberichten und einer sich weiterhin verändernden globalen Konjunktur. Während der DAX in seinem Höhenflug nicht zu bremsen war, herrschten in Europa und Asien gemischte Gefühle. Was die vergangene Woche für Anleger bereitgehalten hat, erfahren Sie in unserem Rückblick.

DAX weiter im Höhenflug dank EZB und guter Unternehmensberichte

Der deutsche Leitindex setzte seine beeindruckende Rallye fort und legte in den letzten fünf Handelstagen um 1,9% zu. Rückenwind erhielt der DAX von der Europäischen Zentralbank, die den Einlagenzins von 3,50% auf 3,25% gesenkt hat. Die Aussicht auf günstigere Finanzierungsbedingungen wurde von den Märkten positiv aufgenommen. Zudem sorgten starke Quartalszahlen von DAX-Schwergewichten wie Merck, MTU und Sartorius für Kursgewinne, die den Index weiter beflügelten.

Während der DAX in Rekordlaune war, sah es für den Euro Stoxx 50 weniger rosig aus. Mit einem Wochenverlust von 0,5% drückten enttäuschende Zahlen von ASML und LVMH auf die Stimmung. Der niederländische Chiphersteller ASML verlor 16%, nachdem unerwartet schwache Auftragseingänge bekannt gegeben wurden. Auch der Luxusgüterkonzern LVMH enttäuschte mit einem Rückgang von 3%, da die Geschäfte in China weiterhin unter den Erwartungen blieben.

Asien: China zwischen Sorgen und Hoffnung

In Asien richtete sich der Fokus erneut auf China, das sich in einer herausfordernden Phase befindet. Nachdem der CSI 300-Index seit dem 8. Oktober um 11% eingebrochen war, konnte er sich zum Ende der Woche um 4% erholen. Grund dafür waren von der chinesischen Zentralbank veröffentlichte Maßnahmen, die dem schwächelnden Aktienmarkt auf die Sprünge helfen sollen. Außerdem zeigte die Industrieproduktion im September eine bessere Entwicklung als erwartet, was den Markt optimistisch stimmte.

Auch in Japan gab es Grund zur Freude, als der Nikkei zwischenzeitlich über die symbolträchtige Marke von 40.000 Punkten kletterte. Allerdings konnte der Index diese Gewinne nicht halten und verzeichnete auf Wochensicht einen Verlust von 1,1%.

TSMC strahlt, ASML enttäuscht

Während ASML die Märkte mit schwachen Auftragseingängen enttäuschte, erstrahlte TSMC, der taiwanische Chiphersteller, mit einem positiven Quartalsbericht und einem angehobenen Umsatzausblick. Diese positive Entwicklung hellte die Stimmung in der Technologiebranche auf, die zuletzt unter Druck stand. Der starke Bericht von TSMC zeigt, dass trotz der allgemeinen Unsicherheit im globalen Technologiemarkt, Lichtblicke vorhanden sind.

US-Märkte: Trump im Aufwind, Banken überzeugen

In den USA stand nicht nur die Berichtssaison im Fokus, sondern auch die steigenden Wahlchancen von Donald Trump, die auf ein Drei-Monats-Hoch geklettert sind. Der S&P 500 legte in der vergangenen Woche um 1,1% zu. Insbesondere die großen US-Banken, darunter Bank of America und Morgan Stanley, überzeugten mit starken Quartalszahlen. Ihre positiven Berichte trugen maßgeblich zur guten Stimmung am Markt bei.

Anleihen: Zunehmender Renditeabstand zwischen den USA und Europa

Die Renditen für zehnjährige US-Staatsanleihen stiegen weiter und erreichten 4,1%, während die Rendite für deutsche Bundesanleihen leicht auf 2,2% sank. Dieser wachsende Renditeunterschied hat auch Auswirkungen auf die Währungen: Der US-Dollar legte gegenüber dem Euro erneut zu und notierte bei 1,08 USD je EUR. Die Dollarstärke bleibt somit ein prägendes Thema an den Devisenmärkten.

Rohstoffe: Öl schwächelt, Gold setzt Höhenflug fort

Der Ölpreis geriet in der vergangenen Woche unter Druck, nachdem Berichte aus den USA signalisierten, dass ein Angriff Israels auf iranische Ölanlagen wohl nicht bevorsteht. Diese Nachrichten sorgten für Entspannung an den Energiemärkten, was zu einem Rückgang des Ölpreises führte.

Im Gegensatz dazu setzte der Goldpreis seinen unaufhaltsamen Aufstieg fort. Trotz der Dollarstärke erreichte Gold erstmals die Marke von über 2.700 USD je Feinunze. Die geopolitischen Unsicherheiten und die Inflationserwartungen sorgen weiterhin dafür, dass Gold als sicherer Hafen bei den Anlegern gefragt bleibt.

Die vergangene Woche war geprägt von unterschiedlichen Marktbewegungen und hat gezeigt, dass es auf den globalen Finanzmärkten immer wieder überraschende Wendungen gibt. Wer die richtigen Signale erkennt, kann auch in herausfordernden Zeiten profitieren.

Exklusive Kauf- und Verkaufssignale für Ihre Assets.

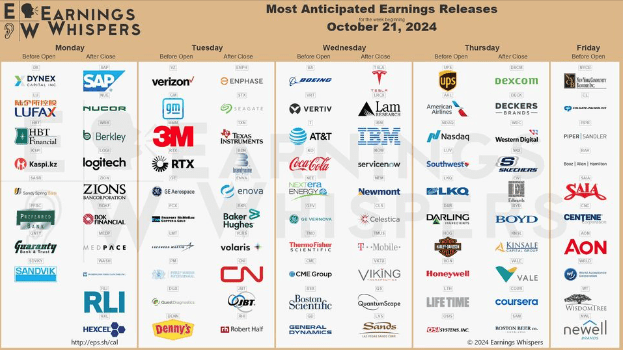

Ausblick auf die kommende Woche – 43.KW 2024

In der kommenden Woche vom 21 bis 25.Oktober 2024 stehen wieder bedeutende Unternehmensberichte an. Die umfassende Earnings Whispers-Übersicht bietet wie gewohnt einen detaillierten Einblick.

In der kommenden Handelswoche stehen zentrale Unternehmensberichte und politische Spitzentreffen im Fokus. Neben den Ergebnissen großer Konzerne wie SAP, Tesla und Mercedes-Benz liefern Konjunkturdaten aus Deutschland, den USA und Japan sowie die Diskussionen auf dem Digital- und BRICS-Gipfel entscheidende Hinweise zur weiteren Wirtschaftsentwicklung. Anleger und Beobachter dürfen sich auf eine ereignisreiche Woche mit zahlreichen Weichenstellungen freuen.

Montag den 21. Oktober

Der Wochenauftakt wird von einer Vielzahl an wirtschaftlichen und politischen Themen geprägt. SAP und Logitech legen ihre Quartalsberichte vor, während in Frankfurt die deutsche Politik und Wirtschaft beim Digital-Gipfel zusammenkommen, um über die Zukunft der Technologie zu sprechen. Zudem liefern die Veröffentlichung der deutschen Erzeugerpreise und der US-Frühindikator wichtige Signale, wie sich die wirtschaftliche Lage in den kommenden Monaten entwickeln könnte.

Dienstag den 22. Oktober

Am Dienstag stehen gleich mehrere bedeutende Unternehmensberichte im Rampenlicht, darunter General Electric, L’Oréal und Lockheed Martin. Parallel dazu geht der Digital-Gipfel in Deutschland in die nächste Runde, während der BRICS-Gipfel wichtige globale Impulse setzt. Die Aufmerksamkeit der Märkte richtet sich dabei sowohl auf technologische Innovationen als auch auf geopolitische Entwicklungen, die die wirtschaftliche Zukunft beeinflussen könnten.

Mittwoch den 23. Oktober

Zur Wochenmitte liefern Schwergewichte wie Tesla, Coca-Cola und Roche ihre neuesten Zahlen. Diese Berichte sind nicht nur für die jeweiligen Branchen von Interesse, sondern könnten auch die Marktstimmung insgesamt beeinflussen. Hinzu kommen bedeutende Konjunkturdaten aus den USA und Kanada sowie ein neuer Bericht des Europäischen Rechnungshofs, der die staatlichen Hilfsmaßnahmen in Krisenzeiten unter die Lupe nimmt. Ein Tag voller bedeutender Entscheidungen und Analysen, die für die kommenden Monate wegweisend sein könnten.

Donnerstag den 24. Oktober

Am Donnerstag wird der Fokus auf weiteren großen Unternehmen liegen, die ihre Quartalszahlen veröffentlichen, darunter Siltronic, Renault und Unilever. Diese Berichte bieten entscheidende Einblicke in die wirtschaftliche Gesundheit und Leistungsfähigkeit verschiedener Branchen. Darüber hinaus geben Konjunkturdaten aus Japan, Deutschland und den USA – darunter die neuesten Einkaufsmanagerindizes (PMI) – eine klare Indikation, wie sich die Wirtschaftsentwicklung in den wichtigsten Regionen der Welt fortsetzt.

Freitag den 25. Oktober

Zum Wochenschluss stehen die Bilanzen namhafter globaler Konzerne wie Mercedes-Benz, Porsche und Colgate-Palmolive im Mittelpunkt. Doch auch das Verbrauchervertrauen wird in mehreren Ländern unter die Lupe genommen, während sich der IWF und die Weltbank in Washington treffen, um über zentrale globale Wirtschaftsthemen zu beraten. Mit Unternehmensberichten und politischen Debatten von Asien bis Amerika endet eine ereignisreiche Woche voller Daten und Analysen, die für Anleger von großem Interesse sein werden.

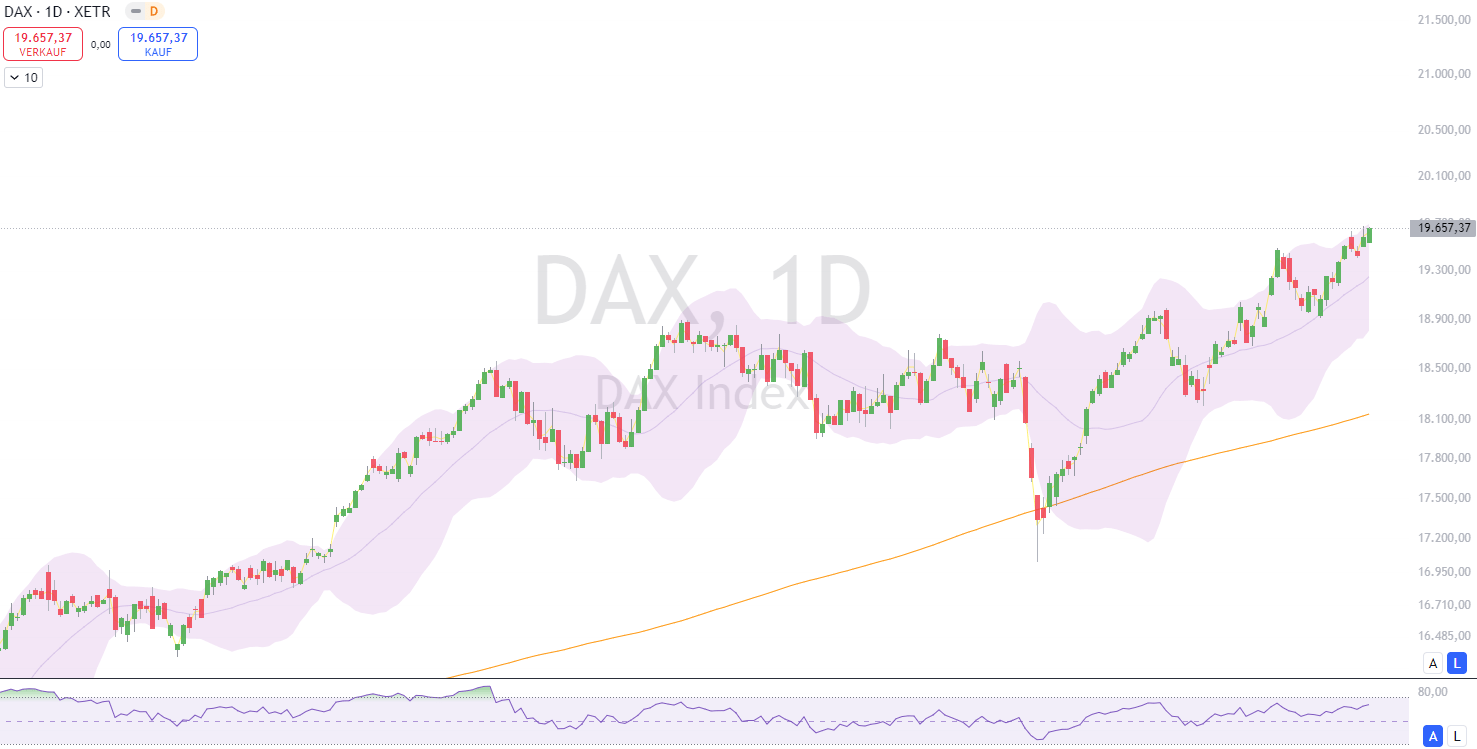

DAX

Zum Ende der Handelswoche verzeichnete der deutsche Aktienindex DAX moderate Kursgewinne und bleibt damit nur knapp unter seinem kürzlich erreichten Allzeithoch. Der Leitindex schloss am Freitag bei 19.657 Punkten, ein Anstieg von 0,38 Prozent gegenüber dem Vortag. Mit einem Tageshoch von 19.665 Punkten fehlten dem DAX lediglich wenige Zähler zum Erreichen des Verlaufsrekords, der am Vortag mit 19.675 Punkten aufgestellt wurde. Das Tagestief lag am Vormittag noch bei 19.540 Punkten.

In der Gesamtbetrachtung der Woche legte der DAX um rund 1,4 Prozent zu und bleibt damit auf einem stabilen Aufwärtstrend. Auch der MDAX, der die Entwicklung mittelgroßer Unternehmen abbildet, konnte sich mit einem Plus von 0,68 Prozent auf 27.336 Punkte verbessern.

Rückenwind durch EZB und positive Impulse aus China

Unterstützt wird der deutsche Aktienmarkt derzeit von geldpolitischen Lockerungen der Europäischen Zentralbank, stabilisierenden Signalen aus China und einer optimistischen Verbraucherstimmung in den USA. „Der Pfad des geringsten Widerstands führt aktuell nach oben“, kommentierte Jochen Stanzl, Chef-Marktanalyst bei CMC Markets, die Situation. Seit Beginn des Jahres konnte der DAX bereits um etwa 17 Prozent zulegen. Experten gehen davon aus, dass die anhaltende geldpolitische Lockerung der EZB dem Markt weiteren Auftrieb geben könnte. „Sinkende Zinsen treiben die Aktienmärkte“, fasste Ulrich Kater, Chefvolkswirt der Dekabank, die momentane Lage zusammen.

Zinsen im Fokus: Wie geht es weiter?

Nach der jüngsten Zinssenkung der Europäischen Zentralbank steht nun die Frage im Raum, wie schnell die EZB ihren Kurs der geldpolitischen Lockerung weiterführen wird. Christine Lagarde, Präsidentin der EZB, betonte, dass die Risiken für die Inflation derzeit abwärts gerichtet seien und die geldpolitischen Entscheidungen weiterhin datenbasiert getroffen würden. Dies führte sofort zu Spekulationen, dass die Zentralbank bei der nächsten Sitzung im Dezember den Leitzins um 50 Basispunkte senken könnte.

Nach der gestrigen Senkung um 25 Basispunkte rechnet der Terminmarkt bereits mit einer 50-prozentigen Wahrscheinlichkeit für eine stärkere Zinssenkung im Dezember, wie die Analysten von Index-Radar berichteten. Eine weitere Zinssenkung wäre besonders für die schwächelnde europäische Wirtschaft, allen voran Deutschland, ein wichtiges Signal. Die größte Volkswirtschaft der EU kämpft weiterhin mit einer anhaltenden Wachstumsschwäche und könnte von günstigeren Finanzierungsbedingungen profitieren.

Positive Perspektiven trotz schwächelnder Konjunktur

Die Aussicht auf eine fortgesetzte Zinssenkung durch die EZB dürfte dem Aktienmarkt weiter Rückenwind geben, selbst wenn die konjunkturellen Aussichten in der Eurozone eher verhalten bleiben. Vor allem die deutsche Wirtschaft, die zuletzt durch eine schwache Industrieproduktion und eine lahmende Nachfrage geprägt war, könnte von niedrigeren Zinsen profitieren. Anleger blicken gespannt auf die kommenden Monate, in denen sich zeigen wird, ob die expansive Geldpolitik der EZB die erhofften Wachstumsimpulse bringt.

Während die Inflation in Europa allmählich nachlässt und die Zinsen weiter sinken, bleibt das Umfeld für Aktieninvestoren günstig. Sollte die EZB wie spekuliert eine größere Zinssenkung beschließen, könnte der DAX seinen Aufwärtstrend fortsetzen und möglicherweise ein neues Allzeithoch erreichen.

Fazit

Die Märkte stehen vor einer ereignisreichen Woche, in der sowohl politische als auch wirtschaftliche Weichen gestellt werden. Während die US-Präsidentschaftswahlen für erhöhte Spannung sorgen, bleiben die europäischen Konjunkturaussichten getrübt. Trotz der Unsicherheiten, die mit einem ungewissen Wahlausgang in den USA verbunden sind, bleibt die Marktstimmung robust. Insbesondere die Aussicht auf fortgesetzte geldpolitische Lockerungen seitens der EZB und der US-Notenbank sorgt für eine Stabilisierung der Aktienmärkte, was die Volatilität eindämmt.

In Europa hingegen bleibt das wirtschaftliche Umfeld herausfordernd, insbesondere in Deutschland. Doch die jüngsten Zinssenkungen der EZB bieten Hoffnung auf eine schrittweise Erholung. Anleger dürften besonders auf die weiteren Schritte der Zentralbanken achten, da niedrigere Zinsen die Finanzierungsbedingungen verbessern und die Märkte stützen könnten. Gleichzeitig bleibt die Berichtssaison ein entscheidender Impulsgeber, der positive Überraschungen liefern könnte, um den Optimismus an den Aktienmärkten weiter zu festigen.

Die wachsende Diskrepanz zwischen den USA und Europa in Bezug auf Zinsentwicklungen und Konjunkturaussichten dürfte auch die Währungsmärkte beeinflussen. Der schwache Euro steht weiterhin unter Druck, während der US-Dollar von den positiven wirtschaftlichen Aussichten profitiert. Rohstoffe wie Gold könnten unterdessen von der politischen Unsicherheit und den globalen Spannungen profitieren, während Öl weiterhin durch schwache Nachfrage belastet bleibt.

Zusammenfassend lässt sich sagen, dass die kommende Woche sowohl Risiken als auch Chancen für Anleger birgt. Wer die geldpolitischen Entscheidungen und Unternehmensberichte genau verfolgt, könnte von den anstehenden Entwicklungen profitieren, während die Unsicherheiten rund um die US-Wahlen potenzielle Störfaktoren bleiben.

Weitere Artikel zum Thema

Die Trump-Rally: Populismus treibt die Börsen – doch die Gefahr wächst

Silber: Der unterschätzte Überflieger mit Potenzial

Trump befeuert Bitcoin: Kryptowährung erreicht Rekordhoch von über 106.000 Dollar

Gold: Der ewige Gewinner in unsicheren Zeiten

Tesla: Der Traum vom Technologiegiganten – Was kommt als Nächstes?

Super Micro Computer: Zwischen Rettung und Risiko – wie lange hält die Erleichterung an?

Verbessern Sie jetzt Ihre Trading-Erfolge mit unserer KI-Analyse!

Schließen Sie sich den vielen Tradern an, die bereits durch unsere Plattform ihre Gewinnraten um durchschnittlich 20% steigern konnten. Warten Sie nicht länger, profitieren Sie von präzisen, datenbasierten Handelsempfehlungen und erhalten Sie regelmäßige Updates direkt in Ihr E-Mail-Postfach.

Weitere Informationen:

DISCLAIMER

Bitte beachten Sie, dass die hier bereitgestellten Informationen und Analysen lediglich zu Informationszwecken dienen und keinesfalls als Anlageberatung, Kauf- oder Verkaufsempfehlungen zu verstehen sind. Diese Übersicht stellt keine Aufforderung zum Handeln dar. Jede Investitionsentscheidung sollte auf einer umfassenden persönlichen Analyse basieren und individuelle Risikofaktoren berücksichtigen. Es wird empfohlen, professionelle Beratung einzuholen, bevor Sie finanzielle Entscheidungen treffen. Die hier präsentierten Daten und Meinungen spiegeln ausschließlich den aktuellen Wissensstand und die persönliche Einschätzung zum Zeitpunkt der Erstellung wider. Finanzmärkte sind dynamisch und Investitionen bergen Risiken, die sorgfältig geprüft werden sollten.

![]()

Newsletter für NEUE Analysen!

Melden Sie sich jetzt bei unserem KOSTENLOSEN Newsletter an. Hiermit erhalten Sie tagesaktuelle Analysen und Auswertungen um Ihren Börsenhandel noch erfolgreicher zu machen! Einfach abonieren und 3x wöchentlich die neusten Analysen in Ihr E-Mail-Postfach.