Die kommende Woche verspricht spannende Entwicklungen an den Märkten, geprägt von neuen Impulsen der Notenbanken, Unternehmensstrategien und globalen Konjunktursignalen. Im Fokus stehen neben dem historischen Sprung des DAX über die Marke von 20.000 Punkten die bevorstehenden geldpolitischen Entscheidungen in Europa und den USA. Anleger erwarten außerdem richtungsweisende Aussagen von deutschen Schwergewichten und Technologieriesen aus den USA. Welche Faktoren könnten die Märkte bewegen? Lesen Sie unseren umfassenden Ausblick auf die wichtigsten Ereignisse der 50. Kalenderwoche.

Europäische Zentralbank: Zinssenkung trotz Inflation?

Am Donnerstag wird die Europäische Zentralbank voraussichtlich den Einlagensatz von 3,25 % auf 3,00 % senken. Die Inflation im Euroraum zeigt zwar im November eine leichte Erholung, dennoch zeichnet sich für das vierte Quartal ein Rückgang auf etwa 2,25 % ab. Dies liegt deutlich unter den jüngsten Prognosen der EZB von 2,6 %. Experten rechnen daher mit weiteren Zinssenkungen im Jahr 2025, möglicherweise auf 2,00 %.

US-Notenbank: Zinslockerungen in Sicht

JETZT KOSTENFREI!

Entdecken Sie das Potenzial Ihrer Wunschaktie!

Jetzt exklusiv auf unserem Finanzportal: Lassen Sie unsere Experten Ihre Wunschaktie analysieren – kostenfrei für Sie!

✔ Charttechnische Auswertung: Erkennen Sie die besten Einstiegs- und Ausstiegspunkte.

✔ Fundamentalanalyse: Verstehen Sie die wahren Stärken und Risiken des Unternehmens.

✔ KI-gestützte Handelsszenarien: Seien Sie für jede Marktlage bestens vorbereitet.

Ihre Meinung zählt! Nutzen Sie diese einmalige Chance und reichen Sie Ihre Wunschaktie kostenfrei ein. Ihre Analyse wird schon bald auf unserem Portal veröffentlicht!

Auch in den USA zeichnet sich ein Lockerungskurs der Geldpolitik ab. Für die Verbraucherpreise im November wird am Mittwoch ein moderater Anstieg von 0,2 % im Monatsvergleich erwartet, sowohl bei der Gesamtrate als auch bei der Kernrate. Dies dürfte der Fed Spielraum geben, die Zinsen weiter zu senken. Schon am 18. Dezember könnte eine weitere Reduktion erfolgen, während bis Mitte 2025 die Obergrenze der US-Leitzinsen schrittweise von 4,75 % auf 4,00 % fallen könnte.

DAX-Schwergewichte im Fokus: Allianz, Münchener Rück und Siemens

Mit den Aktien von Allianz (Dienstag) und Siemens (Donnerstag) sowie dem Ergebnisausblick der Münchener Rück (Freitag) richtet sich das Augenmerk der DAX-Investoren auf drei zentrale Akteure. Gemeinsam haben sie dazu beigetragen, den DAX in diesem Jahr auf ein Rekordniveau zu treiben. Für das Jahr 2025 planen diese Unternehmen Dividendenzahlungen in Höhe von insgesamt 11,9 Mrd. Euro, wobei Allianz mit 5,7 Mrd. Euro den Löwenanteil ausmacht. Optimistische Signale dieser Unternehmen könnten die positive Stimmung weiter anheizen.

US-Technologiewerte: KI sorgt für Wachstumsschub

In den USA stehen Adobe (Mittwoch) und Broadcom (Donnerstag) im Rampenlicht. Die Unternehmen profitieren von einer anhaltenden Dynamik im Bereich der Künstlichen Intelligenz. Analysten erwarten für 2024 ein Gewinnwachstum im Nasdaq Composite von 23 % und für 2025 sogar von 25 %. Damit bleiben Technologieaktien auch im kommenden Jahr ein vielversprechendes Investment.

Rohstoffe: Öl stabil, Metalle abwartend

An den Rohstoffmärkten stützt die zurückhaltende Förderpolitik der OPEC+ weiterhin die Ölpreise. An den Metallmärkten bleiben hingegen größere Impulse aus, da die Marktteilnehmer auf neue konjunkturelle Signale warten.

Währungen und Anleihen: Euro mit Erholungspotenzial

Die Erwartung künftiger Zinssenkungen in der Eurozone scheint überzogen, was dem Euro Spielraum für eine Erholung bieten könnte. Am Rentenmarkt deutet sich nach einer Rally im November eine Konsolidierungsphase an, die Anleger jedoch nicht beunruhigen sollte.

Rückblick auf die vergangene Woche 49. KW

Die vergangene Woche bot eine beeindruckende Mischung aus Rekordjagden, politischen Überraschungen und gemischten Wirtschaftsdaten. Während der DAX und andere wichtige Indizes in Feierlaune waren, sorgten Entwicklungen in der Weltpolitik und gemischte Konjunkturdaten für Gesprächsstoff. Lassen Sie uns die Highlights zusammenfassen.

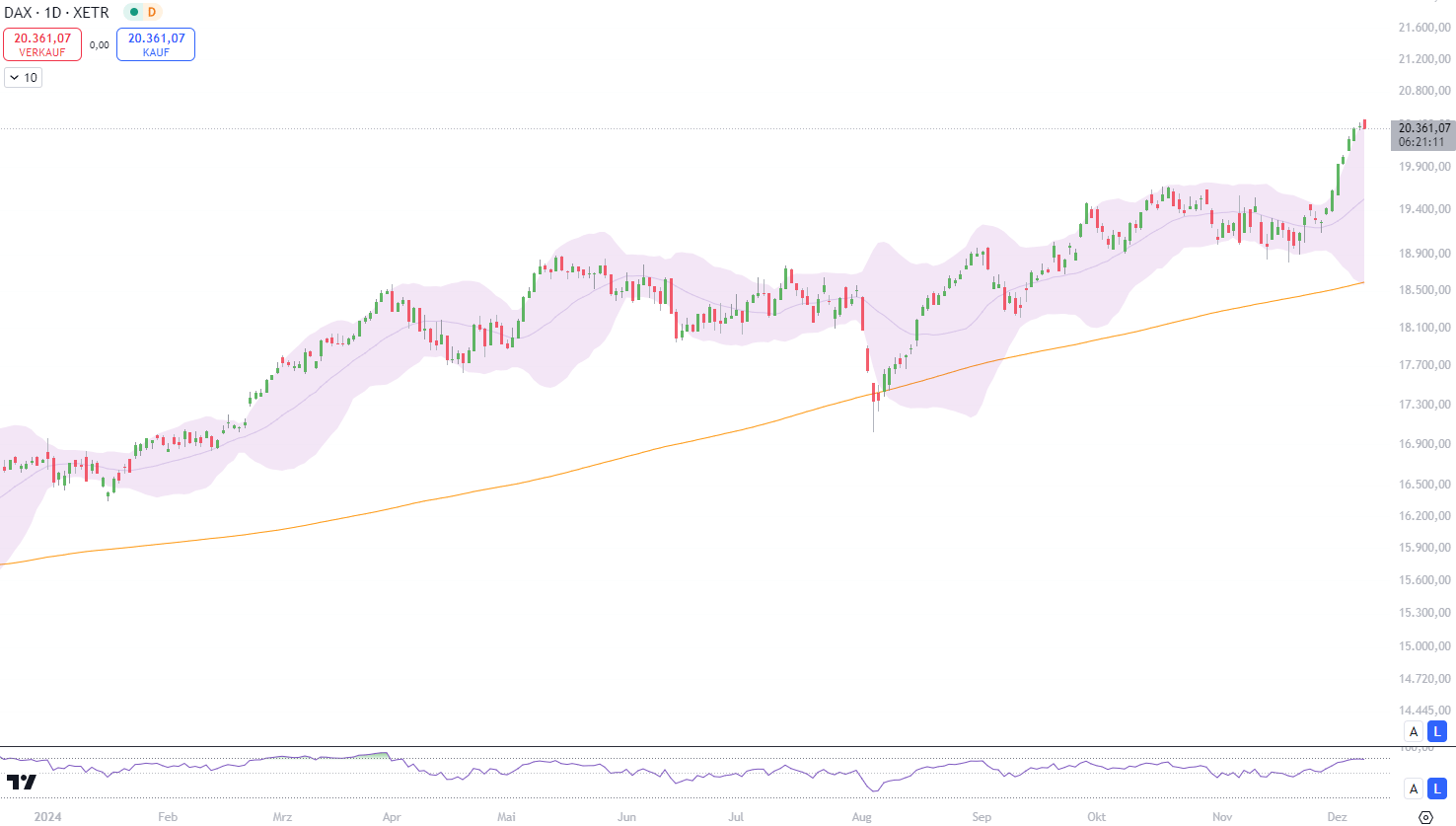

DAX erklimmt neue Höhen

Der DAX hat in der ersten Dezemberwoche eine beeindruckende Jahresendrally hingelegt und am Dienstag die symbolträchtige Marke von 20.000 Punkten überschritten. Darauf folgten täglich neue Allzeithochs, angetrieben von optimistischen Aussichten für die Geldpolitik und starken US-Börsen. Besonders der S&P 500 und Nasdaq 100 setzten ebenfalls neue Rekordmarken und sorgten für eine positive Grundstimmung. In Asien blieben die Märkte dagegen etwas verhaltener.

Bitcoin durchbricht 100.000-Dollar-Marke

Auf den Kryptowährungsmärkten stand Bitcoin im Rampenlicht. Mit der Ernennung des Krypto-freundlichen Paul Atkins durch Donald Trump als künftigen Chef der US-Börsenaufsicht setzte Bitcoin seinen Höhenflug fort und knackte am Donnerstag erstmals die 100.000-Dollar-Marke.

Anleihen: Zinsanstiege und politische Spannungen

Die Rentenmärkte zeigten eine leichte Aufwärtsbewegung der Renditen in Europa und den USA. In Deutschland notierten zweijährige und zehnjährige Bundesanleihen gleichermaßen bei 2,13 %. Zehnjährige US-Staatsanleihen (Treasuries) stiegen auf 4,19 %.

In Frankreich sorgte der Sturz der Minderheitsregierung für Unsicherheit und eine kurzfristige Spreadausweitung französischer Anleihen auf fast 90 Basispunkte im Vergleich zu deutschen Papieren. Zwar entspannte sich die Lage im Laufe der Woche, doch die angestrebte Haushaltskonsolidierung bleibt eine Herausforderung, die wohl länger dauern wird als bislang geplant.

Industrie: Deutschland schwächelt, China stabilisiert sich

In Deutschland verzeichnete die Industrieproduktion im Oktober einen Rückgang von 1,0 % gegenüber dem Vormonat. Auch bei den Auftragseingängen ist trotz stabiler Großaufträge keine Dynamik erkennbar. Die Industrie scheint weiterhin in der Schwächephase festzustecken.

In China hellte sich der Einkaufsmanagerindex für die Industrie im November leicht auf und stieg von 50,1 auf 50,3 Punkte. Dies wird auf die Konjunkturmaßnahmen der Regierung zurückgeführt. Der Dienstleistungssektor entwickelte sich jedoch schwächer und fiel von 50,2 auf 50,0 Punkte. Die zunehmende Gefahr neuer US-Zölle erhöht den Druck auf Peking, weitere Maßnahmen zur Stützung der Binnenwirtschaft zu ergreifen.

USA: Solide Konjunkturdaten

Die US-Wirtschaft setzte ihren stabilen Kurs fort. Im Oktober stiegen die Auftragseingänge der Industrie um 0,2 % im Vergleich zum Vormonat. Der für Freitag erwartete Arbeitsmarktbericht (Veröffentlichung nach Redaktionsschluss) dürfte mit einem Zuwachs von 220.000 Stellen überraschen, nachdem der Oktober aufgrund von Streiks und Naturkatastrophen mit nur 12.000 neuen Arbeitsplätzen enttäuschte.

Unternehmen: Licht und Schatten auf beiden Seiten des Atlantiks

In Europa sorgte der Kupferhersteller Aurubis mit einer Dividendenerhöhung und einem optimistischen Geschäftsausblick für positive Schlagzeilen. Weniger erfreulich verlief die Woche für den französischen Triebwerkshersteller Safran, dessen Kapitalmarkttag hinter den Erwartungen blieb.

In den USA hingegen konnte Salesforce überzeugen: Das Unternehmen präsentierte starke Quartalszahlen, die von den Anlegern mit einem Kursplus von 11 % gefeiert wurden.

Exklusive Kauf- und Verkaufssignale für Ihre Assets.

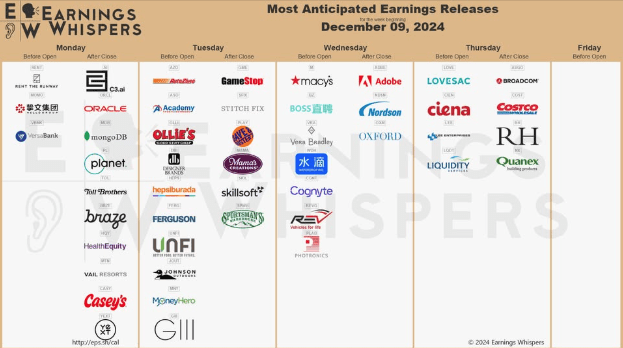

Ausblick auf die kommende Woche – 50.KW 2024

In der kommenden Woche vom 09. bis 15.Dezember 2024 stehen wieder bedeutende Unternehmensberichte an. Die umfassende Earnings Whispers-Übersicht bietet wie gewohnt einen detaillierten Einblick.

Die kommende Woche verspricht spannende Entwicklungen in der Welt der Wirtschaft und Finanzen. Mit bedeutenden Datenveröffentlichungen, richtungsweisenden Hauptversammlungen und Kapitalmarkttagen steht eine Vielzahl an Ereignissen auf der Agenda. Besonders im Fokus: die Inflationszahlen aus China, wichtige geldpolitische Entscheidungen in Europa und strategische Updates großer Unternehmen. Ein Überblick über die wichtigsten Termine von Montag bis Freitag zeigt, was Anleger und Marktbeobachter erwarten können.

M O N T A G, 9. Dezember 2024

- 02:30 CN/Verbraucherpreise November

- 07:00 LU/Stabilus SE, Jahresergebnis und Geschäftsbericht (10:30 Analystenkonferenz)

- 08:00 DE/Lkw-Maut-Fahrleistungsindex November

- 10:30 DE/Sentix-Konjunkturindex Dezember (Deutschland und Euroraum)

- 15:00 FR/Vivendi SE, Hauptversammlung

- 17:00 EU/Treffen der Eurogruppe

- 22:05 US/Oracle Corp, Ergebnis 2Q

D I E N S T A G, 10. Dezember 2024

- 08:00 DE/Verbraucherpreise (endgültig) November

- 09:30 DE/Allianz SE, Capital Markets Day

- 10:00 DE/Bundesverkehrsminister Wissing, Abschlussveranstaltung „Verkehrsprognose 2024“

- 11:00 DE/FDP-Chef Lindner, Kampagnenpräsentation Bundestagswahl 2025

- 18:30 DE/Metro AG, Geschäftsbericht

M I T T W O C H, 11. Dezember 2024

- 07:00 DE/Carl Zeiss Meditec AG, Jahresergebnis

- 08:00 DE/Tui AG, Jahresergebnis (09:15 Pressekonferenz)

- 11:00 DE/Bundesregierung, Kabinettssitzung

- 12:30 DE/Eröffnung des 7. Deutsch-Ukrainischen Wirtschaftsforums, Berlin

- 14:30 US/Verbraucherpreise November

D O N N E R S T A G, 12. Dezember 2024

- 07:00 DE/Fraport AG, Verkehrszahlen November

- 09:30 CH/Schweizerische Nationalbank, geldpolitische Entscheidung

- 14:15 EU/EZB, Ergebnisse der Ratssitzung und Projektionen

- 14:30 US/Erstanträge Arbeitslosenhilfe (Woche)

F R E I T A G, 13. Dezember 2024

- 07:30 DE/Munich Re, Ausblick 2025

- 08:00 GB/BIP Oktober

- 11:00 DE/Deutsche Bundesbank, gesamtwirtschaftliche Prognose

- 14:30 US/Import- und Exportpreise November

DAX

DAX setzt Höhenflug fort: Siebter Gewinntag in Folge

Der deutsche Leitindex DAX hat seine beeindruckende Rally in der vergangenen Woche fortgesetzt und dabei neue Bestmarken erzielt. Am Freitag überschritt der Index im frühen Handel die Marke von 20.400 Punkten, bevor er schließlich mit einem leichten Plus von 0,13 Prozent bei 20.384,61 Zählern ins Wochenende ging. Das Wochenplus summiert sich auf fast vier Prozent, während der Jahresgewinn bereits knapp 22 Prozent erreicht hat. Damit setzt der DAX seine Erfolgsserie mit dem siebten Gewinntag in Folge fort.

Internationale Dynamik als Treiber

Analysten führen die Rekordjagd vor allem auf die Stärke der international ausgerichteten Unternehmen im DAX zurück. Trotz einer schwächelnden deutschen Konjunktur profitiert der Index von globalen Impulsen, wie den Erwartungen weiterer Zinssenkungen durch die US-Notenbank Fed und die Europäische Zentralbank. Ulrich Kater, Chefvolkswirt der Dekabank, betont, dass die Kursgewinne weniger ein Spiegelbild der deutschen Wirtschaft seien, sondern von der internationalen Positionierung der Unternehmen getragen würden.

Herausforderungen bleiben bestehen

Trotz der Rekorde mahnen Experten zur Vorsicht. Das wirtschaftlich und politisch schwierige Umfeld in Europa, insbesondere die unsichere Lage in Frankreich und Deutschland, könnte mittelfristig bremsend wirken. Robert Greil von Merck Finck verweist zudem auf die Unsicherheiten rund um drohende US-Zölle und die instabile politische Lage in den größten Euro-Ländern. Diese Faktoren könnten den Aufwärtstrend ins Stocken bringen, falls keine Fortschritte erzielt werden.

Neue Märkte als Hoffnungsschimmer

Positive Signale kommen jedoch aus dem internationalen Handel: Die Einigung der EU auf ein Freihandelsabkommen mit der Mercosur-Gruppe könnte langfristig neue Märkte erschließen und die Exportstärke deutscher Unternehmen weiter stärken. Mit der Entstehung einer der weltweit größten Handelszonen werden nicht nur Wachstumsperspektiven eröffnet, sondern auch ein wichtiges Gegengewicht zu aktuellen Unsicherheiten geschaffen.

Fazit

Die Märkte stehen am Übergang zu einer wegweisenden Phase, geprägt von historischen Höchstständen, geldpolitischen Entscheidungen und globalen Entwicklungen. Der DAX hat mit einem Jahresplus von knapp 22 Prozent einen bemerkenswerten Meilenstein erreicht, gestützt von der Stärke international agierender Unternehmen. Gleichzeitig bleiben die wirtschaftlichen Rahmenbedingungen in Deutschland und Europa herausfordernd, was den Aufwärtstrend perspektivisch dämpfen könnte. Dennoch sorgen Hoffnungen auf Zinssenkungen und die Aussicht auf neue Handelsabkommen für einen optimistischen Ausblick.

Die bevorstehenden Entscheidungen der Europäischen Zentralbank und der US-Notenbank werden maßgeblich die Richtung der Märkte beeinflussen. Während sinkende Zinsen den Spielraum für Investitionen und Konsum erweitern, bleibt die Inflation ein zentraler Unsicherheitsfaktor. Gleichzeitig verstärken technologische Innovationen, insbesondere im Bereich der Künstlichen Intelligenz, das Wachstumspotenzial in den USA und könnten den Nasdaq weiterhin beflügeln.

Die anhaltende Dynamik an den Aktienmärkten zeigt, dass Anleger trotz wirtschaftlicher und geopolitischer Risiken bereit sind, auf langfristige Chancen zu setzen. Dies spiegelt sich auch in der optimistischen Haltung von Unternehmen wider, die mit starken Dividendenplänen und positiven Gewinnprognosen Vertrauen schaffen. Rohstoffe und Währungen bleiben hingegen im Spannungsfeld zwischen kurzfristiger Unsicherheit und langfristiger Stabilität.

Insgesamt deutet sich ein Jahresabschluss an, der sowohl von Rekorden als auch von Vorsicht geprägt ist. Die Märkte setzen auf die Unterstützung der Geldpolitik und eine Stabilisierung globaler Handelsbeziehungen, während die geopolitischen und konjunkturellen Risiken nicht aus dem Blick geraten sollten. Anleger dürften daher eine ausgewogene Strategie zwischen Wachstumschancen und Risikomanagement verfolgen, um vom aktuellen Umfeld zu profitieren.

Weitere Artikel zum Thema

Die Trump-Rally: Populismus treibt die Börsen – doch die Gefahr wächst

Silber: Der unterschätzte Überflieger mit Potenzial

Trump befeuert Bitcoin: Kryptowährung erreicht Rekordhoch von über 106.000 Dollar

Gold: Der ewige Gewinner in unsicheren Zeiten

Tesla: Der Traum vom Technologiegiganten – Was kommt als Nächstes?

Super Micro Computer: Zwischen Rettung und Risiko – wie lange hält die Erleichterung an?

Verbessern Sie jetzt Ihre Trading-Erfolge mit unserer KI-Analyse!

Schließen Sie sich den vielen Tradern an, die bereits durch unsere Plattform ihre Gewinnraten um durchschnittlich 20% steigern konnten. Warten Sie nicht länger, profitieren Sie von präzisen, datenbasierten Handelsempfehlungen und erhalten Sie regelmäßige Updates direkt in Ihr E-Mail-Postfach.

Weitere Informationen:

DISCLAIMER

Bitte beachten Sie, dass die hier bereitgestellten Informationen und Analysen lediglich zu Informationszwecken dienen und keinesfalls als Anlageberatung, Kauf- oder Verkaufsempfehlungen zu verstehen sind. Diese Übersicht stellt keine Aufforderung zum Handeln dar. Jede Investitionsentscheidung sollte auf einer umfassenden persönlichen Analyse basieren und individuelle Risikofaktoren berücksichtigen. Es wird empfohlen, professionelle Beratung einzuholen, bevor Sie finanzielle Entscheidungen treffen. Die hier präsentierten Daten und Meinungen spiegeln ausschließlich den aktuellen Wissensstand und die persönliche Einschätzung zum Zeitpunkt der Erstellung wider. Finanzmärkte sind dynamisch und Investitionen bergen Risiken, die sorgfältig geprüft werden sollten.

![]()

Newsletter für NEUE Analysen!

Melden Sie sich jetzt bei unserem KOSTENLOSEN Newsletter an. Hiermit erhalten Sie tagesaktuelle Analysen und Auswertungen um Ihren Börsenhandel noch erfolgreicher zu machen! Einfach abonieren und 3x wöchentlich die neusten Analysen in Ihr E-Mail-Postfach.