Dieser Wochenausblick bietet einen umfassenden Überblick über die kommenden Marktentwicklungen und wichtigen Konjunkturdaten. Bleiben Sie informiert und passen Sie Ihre Anlagestrategien entsprechend an.

Neuwahlen in Frankreich im Fokus

Die politischen Entwicklungen in Frankreich sorgen weiterhin für Unruhe an den Märkten. Besonders die Ankündigung von Jordan Bardella, dem Parteivorsitzenden des Rassemblement National, den laufenden Haushalt noch im Sommer ändern zu wollen, erhöht die Unsicherheit. Diese Situation könnte zu einer weiteren Ausweitung der Spreads im Euroraum führen. Die jüngsten Einkaufsmanagerindizes für Deutschland, Frankreich und den Euroraum, die schwächer als erwartet ausfielen, lassen zudem Zweifel an einer wirtschaftlichen Erholung aufkommen.

Ifo-Index erwartet leichten Anstieg

JETZT KOSTENFREI!

Entdecken Sie das Potenzial Ihrer Wunschaktie!

Jetzt exklusiv auf unserem Finanzportal: Lassen Sie unsere Experten Ihre Wunschaktie analysieren – kostenfrei für Sie!

✔ Charttechnische Auswertung: Erkennen Sie die besten Einstiegs- und Ausstiegspunkte.

✔ Fundamentalanalyse: Verstehen Sie die wahren Stärken und Risiken des Unternehmens.

✔ KI-gestützte Handelsszenarien: Seien Sie für jede Marktlage bestens vorbereitet.

Ihre Meinung zählt! Nutzen Sie diese einmalige Chance und reichen Sie Ihre Wunschaktie kostenfrei ein. Ihre Analyse wird schon bald auf unserem Portal veröffentlicht!

Am Montag wird der Ifo-Geschäftsklimaindex für Juni veröffentlicht. Nachdem der Index im Mai stagnierte, erwarten wir im Juni einen leichten Anstieg auf 90,0 Punkte gegenüber 89,3 Punkten im Mai. Dieser Anstieg wäre ein positives Signal für eine mögliche Konjunkturbelebung im zweiten Halbjahr. Besonders die Industrie zeigt sich robust, mit einer Verbesserung der Stimmung in den letzten Monaten.

Wichtige US-Daten im Blick

In den USA stehen nächste Woche mehrere wichtige Konjunkturdaten an. Am Dienstag wird das Verbrauchervertrauen für Juni veröffentlicht, das nach den schwachen Einzelhandelsumsätzen im Mai besonders beachtet wird. Am Donnerstag folgen die Auftragseingänge langlebiger Güter, und am Freitag wird der PCE-Deflator veröffentlicht, ein wichtiger Inflationsindikator für die US-Notenbank. Überraschungen sind jedoch unwahrscheinlich, da viele Preisdaten bereits bekannt sind. Die erste Zinssenkung der Fed wird weiterhin für Dezember erwartet.

Anleihenmarkt bleibt volatil

Die Rentenmärkte werden weiterhin von den schwankenden Zinssenkungserwartungen für die EZB und die Fed beeinflusst. Die politische Unsicherheit in Frankreich könnte Bundesanleihen als sicheren Hafen attraktiver machen. Die wirtschaftliche Erholung im Euroraum bleibt fragil, und die Spreads dürften erhöht bleiben. Der Renditespread zwischen französischen und deutschen Staatsanleihen hat sich auf den höchsten Stand seit 2017 ausgeweitet.

Währungen: Euro stabil, Yen schwach

Der Euro hat sich zuletzt stabil gezeigt, obwohl schwächere US-Konjunkturdaten ihm nicht geholfen haben. Die Unsicherheit aufgrund der bevorstehenden Wahlen in Frankreich belastet weiterhin. Der japanische Yen schwächt sich weiter ab, und ein Ende dieser Schwächephase ist nicht absehbar.

Aktienmärkte: Gewinnmitnahmen erwartet

Nachdem die US-Aktienmärkte in dieser Woche neue Allzeithochs erreicht haben, wird nun eine Verschnaufpause erwartet. Am Donnerstag kam es erstmals seit langer Zeit zu Gewinnmitnahmen bei US-Technologieaktien. Die europäischen Aktienmärkte könnten weiterhin unter der politischen Unsicherheit in Frankreich leiden.

Rohstoffe: Stabilisierung erwartet

Die Erholung am Ölmarkt und die Korrektur bei den Industriemetallen scheinen weitgehend abgeschlossen. Die Preise dürften sich in der nächsten Woche kaum bewegen. Am Goldmarkt wird weiterhin Vorsicht dominieren, da die Marktteilnehmer abwarten.

Rückblick auf die vergangene Woche (25. KW)

Dieser Wochenrückblick fasst die wichtigsten Entwicklungen und Bewegungen an den globalen Finanzmärkten zusammen. Bleiben Sie informiert über die aktuellen Trends und passen Sie Ihre Anlagestrategien entsprechend an.

Nvidia erreicht neuen Meilenstein

In den vergangenen fünf Handelstagen zeigten sich die globalen Aktienmärkte uneinheitlich, wobei die Schwankungen der Indizes meist in engen Grenzen blieben. Hervorzuheben ist der Nasdaq Composite-Index, der am 20. Juni 2024 ein neues Allzeithoch von 17.936 Punkten erreichte und in den ersten vier Handelstagen der Woche um 0,2% zulegte. Treibende Kraft war erneut Nvidia, dessen Aktie das Unternehmen zum wertvollsten börsennotierten Konzern der Welt machte. Allerdings kam es am Donnerstag im US-Handel zu Gewinnmitnahmen.

Rekordhochs und Gewinnmitnahmen

Auch der S&P 500-Index konnte am 20. Juni 2024 mit 5.505 Punkten ein neues Rekordhoch verzeichnen, verzeichnete im Wochenverlauf jedoch einen moderateren Anstieg von 0,8% im Vergleich zum Dow Jones-Index, der um 1,4% zulegte.

Europäische Märkte im Aufwind

Der Dax verzeichnete in der zurückliegenden Woche einen Zuwachs von 1,1% (Stand Freitagvormittag, 10 Uhr), was auch durch die unerwartete Zinssenkung der Schweizerischen Nationalbank unterstützt wurde.

Asiens Märkte schwächeln

In Asien hingegen präsentierten sich die Aktienmärkte schwächer. Der Nikkei 225-Index fiel um etwa 0,6%, trotz eines schwächeren Yen, und der Schanghai Composite-Index verlor 1,2%. Diese Rückgänge wurden durch gemischte Makrodaten und schwächere Immobiliendaten verstärkt, zudem beließ die chinesische Zentralbank den Leitzins unverändert.

Einzelwerte: Deutliche Kursbewegungen in Deutschland

In Deutschland gab es auf Einzelwertebene teils erhebliche Kursbewegungen. Die Aktie von SMA Solar brach nach einer Gewinnwarnung um etwa ein Drittel ein. Auch die Aktien von Evotec und Carl Zeiss Meditec verzeichneten nach negativen Nachrichten deutliche Verluste. Bei Sartorius reagierten die Investoren enttäuscht auf das Ausbleiben positiver Nachrichten bei einer Investorenkonferenz, was zu einem kräftigen Kursrückgang führte.

Sektorüberblick: Reise, Freizeit und Versicherungen stark gefragt

Auf europäischer Sektorenebene waren insbesondere die Bereiche Reise & Freizeit sowie Versicherungen stark nachgefragt und legten um 2,8% zu. In den USA lagen die IT-Werte mit einem Plus von 2,1% vorne.

Seitwärtsbewegung bei Renditen, Anstieg bei Öl und Gold

Die Renditen in Europa und den USA tendierten nach dem Abschwung der Vorwoche überwiegend seitwärts. Der Ölpreis legte auf Wochenbasis um rund 5% zu, während der Goldpreis um etwa 1,5% stieg.

Exklusive Kauf- und Verkaufssignale für Ihre Assets.

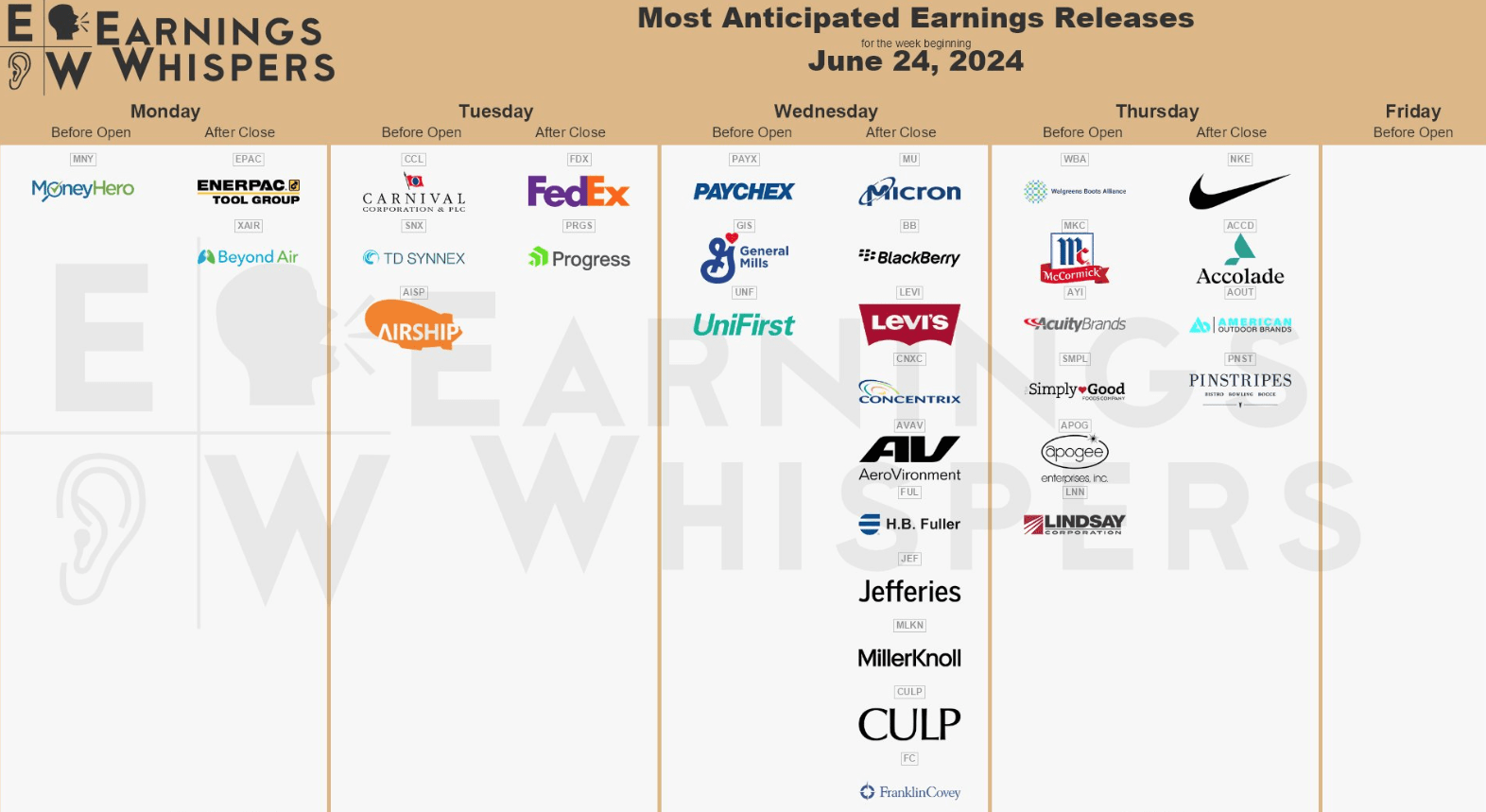

Ausblick auf die kommende Woche – 26.KW 2024

In der kommenden Woche vom 24.Juni 2024 bis 28.Juni 2024 stehen zahlreiche bedeutende Unternehmensberichte an. Die umfassende Earnings Whispers-Übersicht bietet wie gewohnt einen detaillierten Einblick.

Diese Woche verspricht eine Fülle an bedeutenden Unternehmensberichten und wirtschaftlichen Datenveröffentlichungen. Verpassen Sie nicht die wichtigen Ereignisse und bleiben Sie auf dem Laufenden, um fundierte Entscheidungen treffen zu können.

Montag, 24. Juni

Die Woche beginnt mit einer Reihe bedeutender Unternehmens- und Konjunkturtermine. Prosus veröffentlicht seine Jahreszahlen, während Centrotec SE und Medigene ihre Hauptversammlungen abhalten. Auf konjunktureller Ebene stehen das BIP des ersten Quartals 2024 der Niederlande sowie der Ifo-Geschäftsklimaindex in Deutschland im Fokus. Zudem findet die Hybridkonferenz des BDI „Tag der deutschen Industrie“ in Berlin statt, bei der Bundeskanzler Olaf Scholz und Vizekanzler Robert Habeck zu Wort kommen.

Dienstag, 25. Juni

Am Dienstag legt Hornbach seine Zahlen für das erste Quartal vor, und die Adler Group sowie Meyer Burger Technology halten ihre Hauptversammlungen ab. In Japan werden die endgültigen Frühindikatoren und Maschinenwerkzeugaufträge veröffentlicht, während in den USA der Chicago Fed National Activity Index und der FHFA-Hauspreisindex im Mittelpunkt stehen. Zusätzlich liefern führende deutsche Politiker beim BDI-Tag der deutschen Industrie Impulse, und in China beginnt das Weltwirtschaftsforum.

Mittwoch, 26. Juni

Der Mittwoch ist geprägt von zahlreichen Hauptversammlungen deutscher Unternehmen, darunter OHB, Deutsche Familienversicherung und Renk. In Luxemburg treffen sich Grand City Properties und Aroundtown, während Nvidia in den USA abends seine Hauptversammlung abhält. Konjunkturelle Höhepunkte sind die Arbeitslosenquote aus Finnland und das Verbrauchervertrauen in Frankreich. Weitere wichtige Termine sind die Veröffentlichung des DIW-Konjunkturbarometers in Berlin und eine TV-Debatte zwischen Rishi Sunak und Keir Starmer in London.

Donnerstag, 27. Juni

Am Donnerstag veröffentlicht Hennes & Mauritz seine Zahlen für das zweite Quartal. In Deutschland finden Hauptversammlungen von Rocket Internet, Nagarro und weiteren Unternehmen statt. In den USA sind die Zahlen des dritten Quartals von Walgreens Boots Alliance sowie die Hauptversammlungen von Dell und Salesforce von Bedeutung. Zentralbankentscheidungen in Schweden und der Türkei sowie das US-BIP für das erste Quartal 2024 stehen ebenfalls im Fokus.

Freitag, 28. Juni

Der Freitag beginnt mit den Hauptversammlungen von About You und BNP Paribas, während Varta seine Jahreszahlen bekannt gibt. Weltweit werden konjunkturelle Daten veröffentlicht, darunter die Arbeitslosenquote und Verbraucherpreise aus Japan sowie das BIP und weitere Wirtschaftsindikatoren aus Großbritannien. In den USA stehen private Einkommen und Ausgaben sowie das Verbrauchervertrauen der Universität Michigan auf dem Programm. Außerdem findet die erste Fernsehdebatte zwischen den US-Präsidentschaftsbewerbern statt, und im Iran wird der Präsident gewählt.

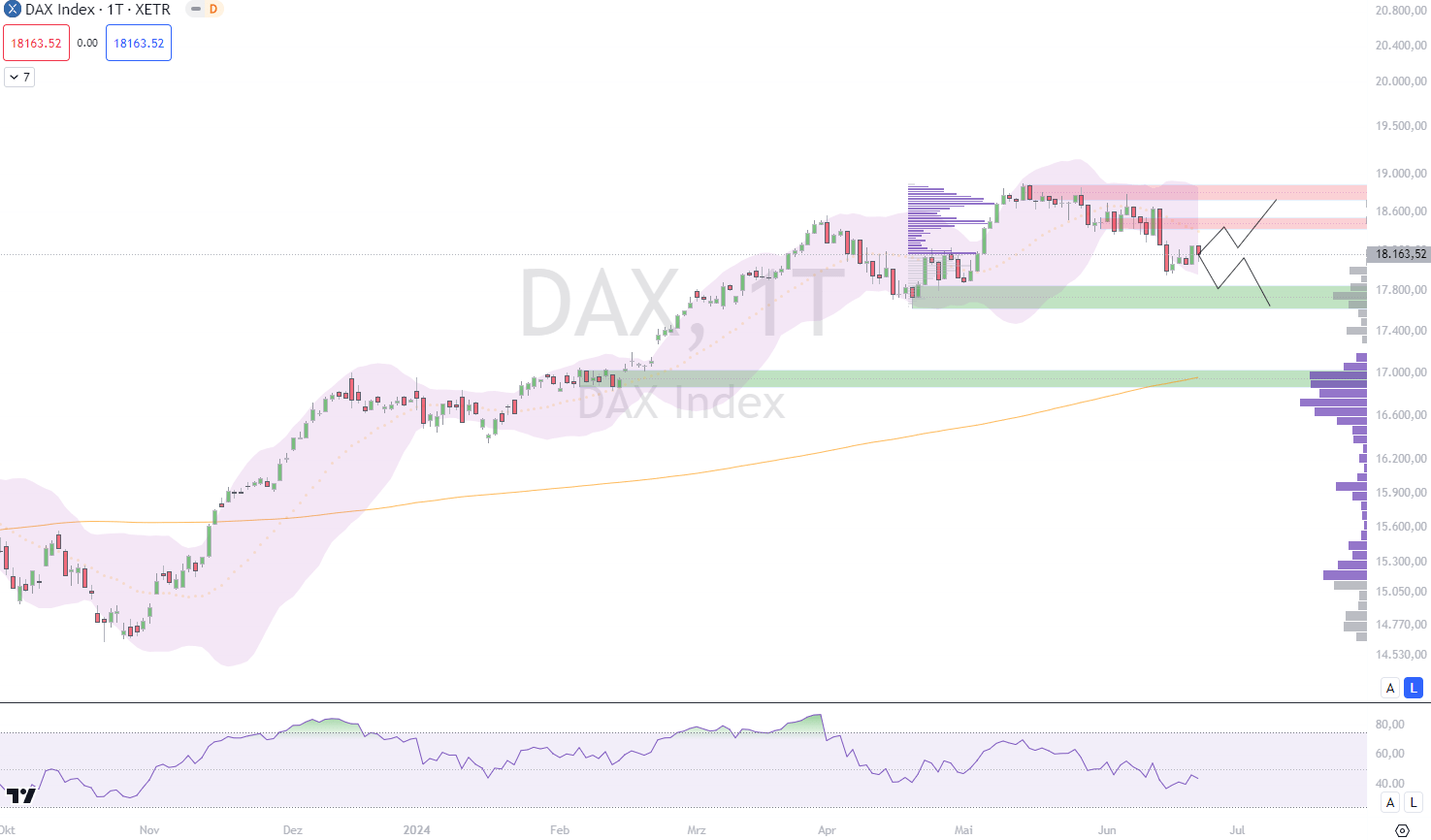

DAX – Volatilität und Unsicherheit: Wie lange hält der DAX die 18.000er-Marke?

Abkühlung nach Höhenflug

Nach einer bemerkenswerten Woche mit Rekordhochs zeigte sich die Wall Street am Ende der Handelswoche weniger dynamisch. Robuste Wirtschaftsdaten dämpften die Hoffnungen auf baldige Zinssenkungen. Auch der DAX konnte keine neuen Höchststände erreichen, und die großen US-Aktienindizes verharrten nahe ihren Schlusskursen, während die Unsicherheit über die zukünftige Zinspolitik der Federal Reserve (Fed) anhielt.

DAX verliert an Boden

Der deutsche Aktienmarkt konnte die Gewinne vom Vortag nicht halten und schloss am Freitag mit Verlusten. Der DAX sank um 0,5 Prozent auf 18.163 Punkte. Dennoch konnte der Leitindex mit einem Wochenplus von 0,9 Prozent Stabilität zeigen, nachdem er in der Vorwoche aufgrund der Ergebnisse der Europawahl um etwa 3,7 Prozent gefallen war. Am Donnerstag hatte der DAX noch ein Prozent auf 18.254 Punkte zugelegt.

MDAX zeigt stärkere Verluste

Der MDAX, der mittelgroße Unternehmen abbildet, verzeichnete stärkere Verluste als der DAX. Der Index fiel um 1,63 Prozent auf 25.296 Punkte. Diese Entwicklung unterstreicht die Vorsicht der Anleger angesichts der politischen und geldpolitischen Unsicherheiten. Der MDAX reflektiert die heimische Wirtschaft deutlicher als der global ausgerichtete DAX.

Anleger bleiben vorsichtig

Die anhaltende Schwäche des MDAX zeigt die Skepsis der Anleger. Der große Verfalltermin an den Terminbörsen brachte wenig Impulse. Analyst Pierre Veyret von Activtrades betonte, dass die vermeintlich gestiegene Risikobereitschaft eher technische Ursachen hatte, wie etwa das Eindecken von Spekulanten, die auf fallende Kurse gesetzt hatten. Solange die politische Lage in Frankreich unklar bleibt, dürfte die Volatilität hoch bleiben.

Frankreich bleibt im Fokus

Frankreich bleibt ein zentraler Unsicherheitsfaktor für die europäischen Märkte. Die bevorstehenden Wahlen Ende des Monats sorgen für erhöhte Volatilität. Mark Dowding von RBC BlueBay erwartet, dass die Unsicherheiten bis zur Abstimmung bestehen bleiben, da viele ausländische Investoren die politischen Ereignisse in Frankreich noch nicht vollständig verarbeitet haben.

Ruhigerer französischer Rentenmarkt

Nach dem Schock der Europawahl hat sich der französische Rentenmarkt etwas beruhigt. Zehnjährige Staatsanleihen rentierten am Freitag bei 3,16 Prozent. Angesichts der hohen Verschuldung Frankreichs verlangen Investoren jedoch weiterhin eine Risikoprämie. Im Vergleich dazu rentierten deutsche Bundesanleihen bei 2,40 Prozent. Die Bonität Frankreichs steht unter Beobachtung, da eine Herabstufung durch Ratingagenturen wie Moody’s möglich erscheint.

Schwache Konjunkturdaten belasten

Neue Konjunkturdaten aus der Eurozone sorgten für Enttäuschung. Der Einkaufsmanagerindex von S&P Global fiel überraschend um 1,4 Punkte auf 50,8, den tiefsten Wert seit März. Werte über 50 signalisieren Wachstum, doch der Rückgang deutet auf eine Abkühlung der wirtschaftlichen Stimmung hin.

Rückgang der Exporte nach China

Bereits vor den schwachen Stimmungsdaten der Eurozone wurden rückläufige Außenhandelsdaten aus Deutschland veröffentlicht. Die Exporte nach China sanken im Mai um 14 Prozent im Vergleich zum Vorjahresmonat, während die Ausfuhren in die USA um 4,1 Prozent auf 13 Milliarden Euro stiegen. Die USA bleiben somit der wichtigste Abnehmer deutscher Exporte.

SDAX feiert Jubiläum

Der MDAX der mittelgroßen Unternehmen verlor am letzten Handelstag der Woche 1,63 Prozent auf 25.296,18 Zähler. Für den Nebenwerteindex SDAX, der an diesem Freitag sein 25-jähriges Jubiläum feierte, ging es um 0,86 Prozent nach unten auf 14.473,71 Punkte.

Unsicherheit bleibt hoch

Die in dieser Woche vermeintlich gestiegene Risikobereitschaft hat eher technische Ursachen als fundamentale Verbesserungen, erklärte Analyst Pierre Veyret von Activtrades. Er wies darauf hin, dass es Eindeckungen durch Spekulanten gegeben habe, die auf fallende Kurse gesetzt hatten. Solange die Anleger nicht mehr Klarheit über die künftige politische Situation in Frankreich haben, bleibt die Volatilität an den Börsen hoch.

Fazit

Die vergangene Handelswoche hat gezeigt, dass die Märkte trotz eines vorherigen Höhenflugs weiterhin von Unsicherheiten geprägt sind. Die politischen Entwicklungen in Frankreich und die damit verbundenen wirtschaftlichen Auswirkungen stehen weiterhin im Fokus der Anleger. Obwohl der DAX ein Wochenplus verzeichnen konnte, bleibt die Nervosität spürbar. Solange keine Klarheit über die Zinspolitik der Fed und die politische Lage in Europa herrscht, ist mit einer anhaltend hohen Volatilität zu rechnen. Anleger sollten daher weiterhin vorsichtig agieren und auf kurzfristige Marktschwankungen vorbereitet sein.

Verbessern Sie jetzt Ihre Trading-Erfolge mit unserer KI-Analyse!

Schließen Sie sich den vielen Tradern an, die bereits durch unsere Plattform ihre Gewinnraten um durchschnittlich 20% steigern konnten. Warten Sie nicht länger, profitieren Sie von präzisen, datenbasierten Handelsempfehlungen und erhalten Sie regelmäßige Updates direkt in Ihr E-Mail-Postfach.

Weitere Informationen:

DISCLAIMER

Bitte beachten Sie, dass die hier bereitgestellten Informationen und Analysen lediglich zu Informationszwecken dienen und keinesfalls als Anlageberatung, Kauf- oder Verkaufsempfehlungen zu verstehen sind. Diese Übersicht stellt keine Aufforderung zum Handeln dar. Jede Investitionsentscheidung sollte auf einer umfassenden persönlichen Analyse basieren und individuelle Risikofaktoren berücksichtigen. Es wird empfohlen, professionelle Beratung einzuholen, bevor Sie finanzielle Entscheidungen treffen. Die hier präsentierten Daten und Meinungen spiegeln ausschließlich den aktuellen Wissensstand und die persönliche Einschätzung zum Zeitpunkt der Erstellung wider. Finanzmärkte sind dynamisch und Investitionen bergen Risiken, die sorgfältig geprüft werden sollten.

![]()

Newsletter für NEUE Analysen!

Melden Sie sich jetzt bei unserem KOSTENLOSEN Newsletter an. Hiermit erhalten Sie tagesaktuelle Analysen und Auswertungen um Ihren Börsenhandel noch erfolgreicher zu machen! Einfach abonieren und 3x wöchentlich die neusten Analysen in Ihr E-Mail-Postfach.