Quartalsberichte im Fokus

In der kommenden Woche rücken die Quartalszahlen von Microsoft (Dienstag), Meta (Mittwoch) und Apple (Donnerstag) in den USA in den Mittelpunkt des Anlegerinteresses. Auch in Deutschland stehen mit den Berichten von BMW, Daimler Truck, DHL Group, Merck, MTU, Symrise, Volkswagen und Vonovia am Donnerstag wichtige DAX-Unternehmen im Fokus. Europas Investoren blicken zudem gespannt auf die Ergebnisse von L’Oreal und BP (Dienstag), BBVA und Telefonica (Mittwoch) sowie Axa (Freitag).

Zentralbanken: Fed und BoJ im Rampenlicht

Die Sitzung der US-Notenbank am Mittwoch wird als das wichtigste Ereignis der Woche angesehen. Es wird erwartet, dass die Fed ihren Leitzinskorridor unverändert bei 5,25% bis 5,50% belässt. Allerdings könnte Fed-Chef Powell Hinweise auf eine Zinssenkung im September geben, da sich der US-Arbeitsmarkt merklich abgekühlt hat. Für den Arbeitsmarktbericht am Freitag wird ein Rückgang des Beschäftigungszuwachses von 206.000 auf 180.000 Stellen prognostiziert.

JETZT KOSTENFREI!

Entdecken Sie das Potenzial Ihrer Wunschaktie!

Jetzt exklusiv auf unserem Finanzportal: Lassen Sie unsere Experten Ihre Wunschaktie analysieren – kostenfrei für Sie!

✔ Charttechnische Auswertung: Erkennen Sie die besten Einstiegs- und Ausstiegspunkte.

✔ Fundamentalanalyse: Verstehen Sie die wahren Stärken und Risiken des Unternehmens.

✔ KI-gestützte Handelsszenarien: Seien Sie für jede Marktlage bestens vorbereitet.

Ihre Meinung zählt! Nutzen Sie diese einmalige Chance und reichen Sie Ihre Wunschaktie kostenfrei ein. Ihre Analyse wird schon bald auf unserem Portal veröffentlicht!

Auch die Bank of Japan hält am Mittwoch eine wichtige Sitzung ab. Trotz der jüngsten Spekulationen auf eine Zinserhöhung erwarten wir, dass die Leitzinsen unverändert bleiben. Der Yen, der diese Woche um 3% gegenüber dem US-Dollar zugelegt hat, könnte kurzfristig unter Druck geraten, sollte es zu keiner Zinserhöhung kommen.

Europäische Zentralbank: Spielraum für Zinssenkungen

Der Rückgang der Verbraucherpreise im Euroraum auf 2,3% (Gesamtrate) und 2,7% (Kernrate) könnte der Europäischen Zentralbank den nötigen Spielraum für weitere Zinssenkungen im Jahresverlauf bieten. Bis zum Jahresende werden zwei Zinssenkungen erwartet, wodurch der Einlagensatz von 3,75% auf 3,25% fallen könnte. Das Wirtschaftswachstum im Euroraum enttäuscht weiterhin. Für Deutschland wird im zweiten Quartal eine Stagnation des BIP erwartet, und im Euroraum wird ein geringes Wachstum von 0,2% prognostiziert.

Globale Industrie: Anhaltende Schwäche

Die globale Industrie zeigt weiterhin Schwäche. In den USA wird für den ISM-Index (Donnerstag) nur eine moderate Erholung von 48,5 auf 48,9 erwartet. Auch der offizielle Industrie-Einkaufsmanagerindex für China (Mittwoch) dürfte mit 49,3 nach 49,5 seine schwache Entwicklung fortsetzen.

Gewinnsaison: USA vs. Europa

In der laufenden Berichtssaison für das zweite Quartal stehen Microsoft, Meta und Apple im Mittelpunkt, nachdem Tesla und Alphabet enttäuscht haben. Während in den USA 77% der S&P 500-Unternehmen die Gewinnerwartungen übertroffen haben, sind es in Europa nur 56% der Stoxx 600-Unternehmen. Das Gewinnwachstum in den USA liegt mit 8% deutlich höher als in Europa mit 1%. Auch beim Umsatzwachstum schneiden die USA mit 5% besser ab als Europa mit 1%.

Staatsanleihen und Renditen

Die Renditen an den Staatsanleihemärkten sind zuletzt kräftig gefallen, da Konjunktursorgen die Zinssenkungserwartungen anheizen. Die rückläufigen Inflationsraten im Euroraum dürften der guten Stimmung am Rentenmarkt nächste Woche nicht im Wege stehen.

Währungen: Euro und Yen im Fokus

Kommende Woche könnten wichtige Konjunkturdaten den Euro bewegen, wobei die Fed-Sitzung im Mittelpunkt steht. Auch der Yen dürfte in Bewegung bleiben, wenn die Bank of Japan ihre Pläne für die Anleiheankäufe vorlegt.

Aktienmärkte: Hoffnung auf Zinssenkungen

Leitzinssenkungsfantasien könnten den Aktienmärkten Auftrieb geben, da die US-Notenbank wahrscheinlich eine erste Zinssenkung für September in Aussicht stellen wird. Eine weiterhin solide laufende US-Gewinnsaison könnte die Aktienmärkte stabilisieren.

Rohstoffe: Gedämpfte Aussichten

Die Korrektur der zyklischen Rohstoffpreise könnte sich fortsetzen, falls sich die Stimmung in den wichtigen Absatzmärkten China und USA weiter eintrübt. Eine baldige Zinssenkung durch die Fed könnte jedoch den Goldpreis stützen.

Wall Street: Volatile Handelswoche

Nach einer turbulenten Handelswoche, in der die Technologiebörse Nasdaq zur Wochenmitte stark eingebrochen war, erholten sich die US-Aktienindizes zum Wochenschluss wieder. Die Quartalsberichte der großen Tech-Giganten Microsoft, Meta, Apple und Amazon werden entscheidend für die weitere Marktentwicklung sein. Die Wall Street bleibt spannend, da auch die offiziellen Juli-Daten des US-Arbeitsmarkts veröffentlicht werden, die für die Geldpolitik der Fed von großer Bedeutung sind.

Inflationsdaten: Im Rahmen der Erwartungen

Der PCE-Preisdeflator, ein zentraler Inflationsindikator für die Fed, stieg im Juni um 2,5% im Vergleich zum Vorjahr. Die Kernrate verharrte bei 2,6%. An den Finanzmärkten wird überwiegend eine Zinssenkung im September erwartet, ähnlich wie bei der Europäischen Zentralbank, die im September einen zweiten Lockerungsschritt unternehmen könnte.

Zusammengefasst bietet die 31. Kalenderwoche zahlreiche wichtige Ereignisse und Daten, die die Märkte bewegen könnten. Die Anleger werden gespannt auf die Ergebnisse der Tech-Giganten und die Entscheidungen der Zentralbanken warten.

Rückblick auf die vergangene Woche 30. KW

Dieser Wochenrückblick fasst die wichtigsten Entwicklungen und Bewegungen an den globalen Finanzmärkten zusammen. Bleiben Sie informiert über die aktuellen Trends und passen Sie Ihre Anlagestrategien entsprechend an.

Berichtssaison dominiert das Marktgeschehen

In dieser Woche standen vor allem die Aktienmärkte und einzelne Unternehmen im Rampenlicht, da etwa ein Viertel der Werte im S&P 500 und im Stoxx 600 ihre Quartalszahlen vorlegten. Im Vergleich dazu traten die Konjunkturdaten etwas in den Hintergrund, obwohl sie das bekannte Bild bestätigten: Die US-Wirtschaft zeigt sich robust, aber ohne große Dynamik. Das annualisierte Wachstum von 2,8% im zweiten Quartal überraschte angesichts der eher schwachen Frühindikatoren in diesem Zeitraum. Im Euroraum enttäuschten die Konjunkturindikatoren dagegen durchweg, wie die Juli-Werte der Einkaufsmanagerindizes zeigten. Der Gesamtindex sank von 50,9 auf 50,1, hauptsächlich aufgrund einer Eintrübung im Dienstleistungsbereich, während die Industrie weiterhin die Schwachstelle bleibt. Dies spiegelte auch das Ifo-Geschäftsklima wider, das den dritten Monat in Folge fiel, bedingt durch reduzierte Geschäftserwartungen. Eine Konjunkturbelebung ist in der Eurozone somit nicht in Sicht.

Rentenmärkte reagieren auf Konjunkturdaten

Die Rentenmärkte reagierten stimmig auf die Konjunkturdaten mit spürbaren Renditerückgängen, insbesondere bei kürzeren Laufzeiten. So fielen die Renditen 2-jähriger Bundesanleihen im Wochenverlauf um 9 Basispunkte, die 10-jährigen um 6 Basispunkte. Diese Tendenz zu einer weniger inversen Zinskurve zeigte sich auch in der Peripherie und am US-Rentenmarkt. Dort stieg die Rendite der 10-jährigen US-Staatsanleihen um 1 Basispunkt, während sie bei kürzeren Laufzeiten leicht abbröckelte. Die Märkte scheinen sich auf baldige Leitzinssenkungen einzustellen, beidseits des Atlantiks wohl nach der Sommerpause in den jeweiligen Septembersitzungen der Notenbanken.

Bewegte Woche an den Aktienmärkten

Die Aktienmärkte erlebten eine bewegte Woche mit einem guten Start, gefolgt von einem Ausverkauf der Schwergewichte, insbesondere der hochgefeierten „Magnificent 7“, am Mittwoch. Diese Rotation in andere Sektoren und die Differenzierung nach Einzeltiteln wurde durch eine Flut an neuen Daten begünstigt. Beispielsweise verlor die Nasdaq bis Donnerstag 3%, während der DAX und der britische FTSE jeweils um ein halbes Prozent zulegten. Diese Unterschiede sind meist auf heftige Schwankungen großkapitalisierter Titel zurückzuführen. So stiegen im DAX nur neun Titel, darunter das Schwergewicht SAP mit guten Zahlen und einem neuen Allzeithoch um 8%.

Sektorperformances: Telekommunikation und IT unter Druck

Der schwächste Sektor global waren Telekommunikationsdienstleistungen mit einem Minus von 4%, angeführt von Alphabet, das um 6% fiel und enttäuschende Ergebnisse im Bereich Künstliche Intelligenz präsentierte. Dies wirkte sich auch auf den IT-Bereich aus, der um 3% nachgab, obwohl die großen Drei (Microsoft, Apple, Amazon) ihre Berichte erst später vorlegen. ASML und AMD schnitten mit jeweils -9% schwach ab, während IBM nach guten Zahlen um 5% zulegte.

Gebrauchsgüter und Luxusgüter schwächeln

Der heterogene Sektor der Gebrauchsgüter verzeichnete ein Minus von 3%, insbesondere bei Luxusgütern und Automobilen. Tesla verlor 8% nach einem „Systemausfall“, Porsche um 3% nach einem „Blechschaden“, und Renault (-9%), Stellantis (-10%) und Ford (-20%) erlebten regelrechte „Frontalcrashs“. Die Probleme in China und die eingetrübte Konsumentenlaune strahlen auch auf den europäischen Luxusgütersektor ab, wo Kering (-12%) und LVMH (-4%) nach Zahlen abgestraft wurden.

Gesundheits- und Versorgersektoren im Plus

Es gab jedoch auch positive Entwicklungen: Gesundheit und Versorger legten jeweils um 1% zu. Innerhalb der Sektoren kam es jedoch häufig zu einem „Pferdewechsel“. Im Gesundheitsbereich fiel Schwergewicht Eli Lilly um 4%, während Gilead nach positiven Studienergebnissen um 5% zulegte. Im defensiven Verbrauchsgütersektor (-0,5%) verlor Nestlé nach einer Absenkung des organischen Wachstumsziels 5%, während Unilever nach überzeugenden Zahlen um 4% stieg.

Rohstoffmärkte unter Druck

Die Rohstoffpreise zeigten in der Wochenbilanz rote Zahlen. Die Ölpreise gaben um 3% nach, bedingt durch steigende Konjunktursorgen. Ähnliche Verluste verzeichneten Industriemetalle und industrienahe Edelmetalle, während das Minus bei Gold mit 2% begrenzt blieb.

Fazit

Die 30. Kalenderwoche war geprägt von einer Vielzahl an Unternehmensberichten, die eine deutliche Rotation und Differenzierung am Aktienmarkt verursachten. Während die Rentenmärkte auf mögliche Zinssenkungen setzten, blieb die Konjunkturentwicklung in den USA robust, während der Euroraum weiterhin schwächelte. Die unterschiedlichen Entwicklungen in den Sektoren und bei Einzeltiteln spiegeln die Unsicherheiten und die volatilen Marktbedingungen wider.

Exklusive Kauf- und Verkaufssignale für Ihre Assets.

Ausblick auf die kommende Woche – 31.KW 2024

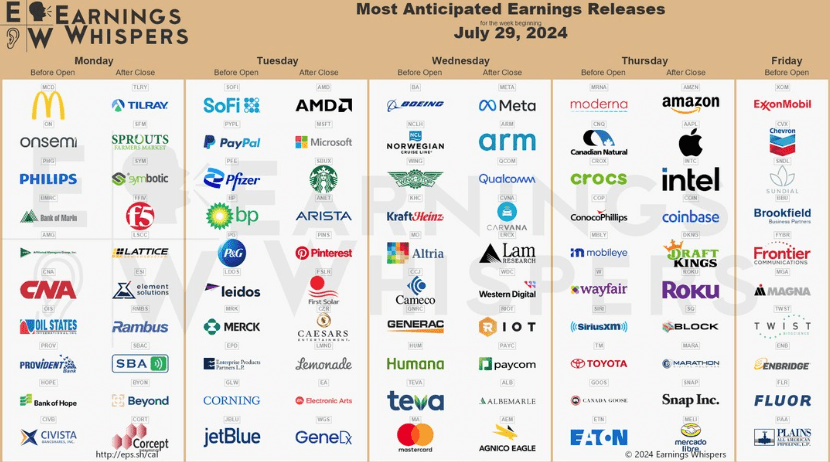

In der kommenden Woche vom 29.Juli 2024 bis 02.August 2024 stehen wieder bedeutende Unternehmensberichte an. Die umfassende Earnings Whispers-Übersicht bietet wie gewohnt einen detaillierten Einblick.

MONTAG, 29. JULI

Die Woche startet mit den Halbjahreszahlen von Philips, Stabilus und Heineken. Am Nachmittag folgen die Quartalszahlen von McDonald’s sowie ein Update von Thyssenkrupp Steel.

DIENSTAG, 30. JULI

Am Dienstag stehen zahlreiche Berichte an: Sika AG, Standard Chartered, Redcare Pharmacy, Heidelberg Materials, Covestro, FMC, Fuchs, Clariant, SIG Group, DSM, Raiffeisen International, SCOR, Glencore, Diageo, BP, Merck & Co, Pfizer, Procter & Gamble, Intesa Sanpaolo, PayPal, Linde, Airbus Group, L’Oréal, Microsoft, Starbucks, Stryker und Mondelez International.

MITTWOCH, 31. JULI

Am Mittwoch berichten unter anderem Rio Tinto, Samsung, Krones, BBVA, Kion, Inficon, Swiss, SNB, Teamviewer AG, Nemetschek, Siemens Healthineers, Lufthansa, Fresenius, OMV, Solvay, Safran, Swisscom, Telefonica, Schneider Electric, Danone, Auto1 Group, Adidas, Villeroy & Boch, HSBC Holdings, Bank of Ireland, Kerry Group, Wolters Kluwer, KSB, GE Healthcare Technologies, Dupont de Nemours, Kraft Heinz, Just Eat Takeaway.com, Marriott International, Boeing, Mastercard, T-Mobile US, Qualcomm, Qiagen, Meta, Ebay und Allstate. Ohne Zeitangabe erwarten wir Berichte von CaixaBank, Amadeus IT, Kleppiere, Legrand, ARM Holding, De Longhi, American International Group, Lam Research und KKR & Co.

DONNERSTAG, 1. AUGUST

Am Donnerstag gibt es Berichte von Toyota Motor, Societe Generale, Merck KGaA, Daimler Truck, Vonovia, Klöckner & Co, DHL Group, Evonik, Heidelberger Druck, Credit Agricole, Anheuser-Busch InBev, ArcelorMittal, ING Groep, Telecom Italia, Symrise, Volkswagen, Hugo Boss, BMW, Koenig & Bauer, Elmos Semiconductor, MTU Aero Engines, Barclays, Smith & Nephew, Next, Shell, Rolls-Royce, LSE, VDMA, Qiagen, Cigna, Conocophillips, Southern Company, Intercontinental Exchange, Pirelli, Booking Holdings, Intel und Apple. Ohne Zeitangabe berichten Veolia Environnement, BAE Systems, Ferrari, Air Products and Chemicals, The Mosaic, Moderna, Cummins, Hershey, Biogen, ResMed und Snap Inc.

FREITAG, 2. AUGUST

Den Wochenabschluss machen Axa, Erste Group, International Consolidated Air, Engie, Nintendo, Linde, ExxonMobil und Chevron Corporation.

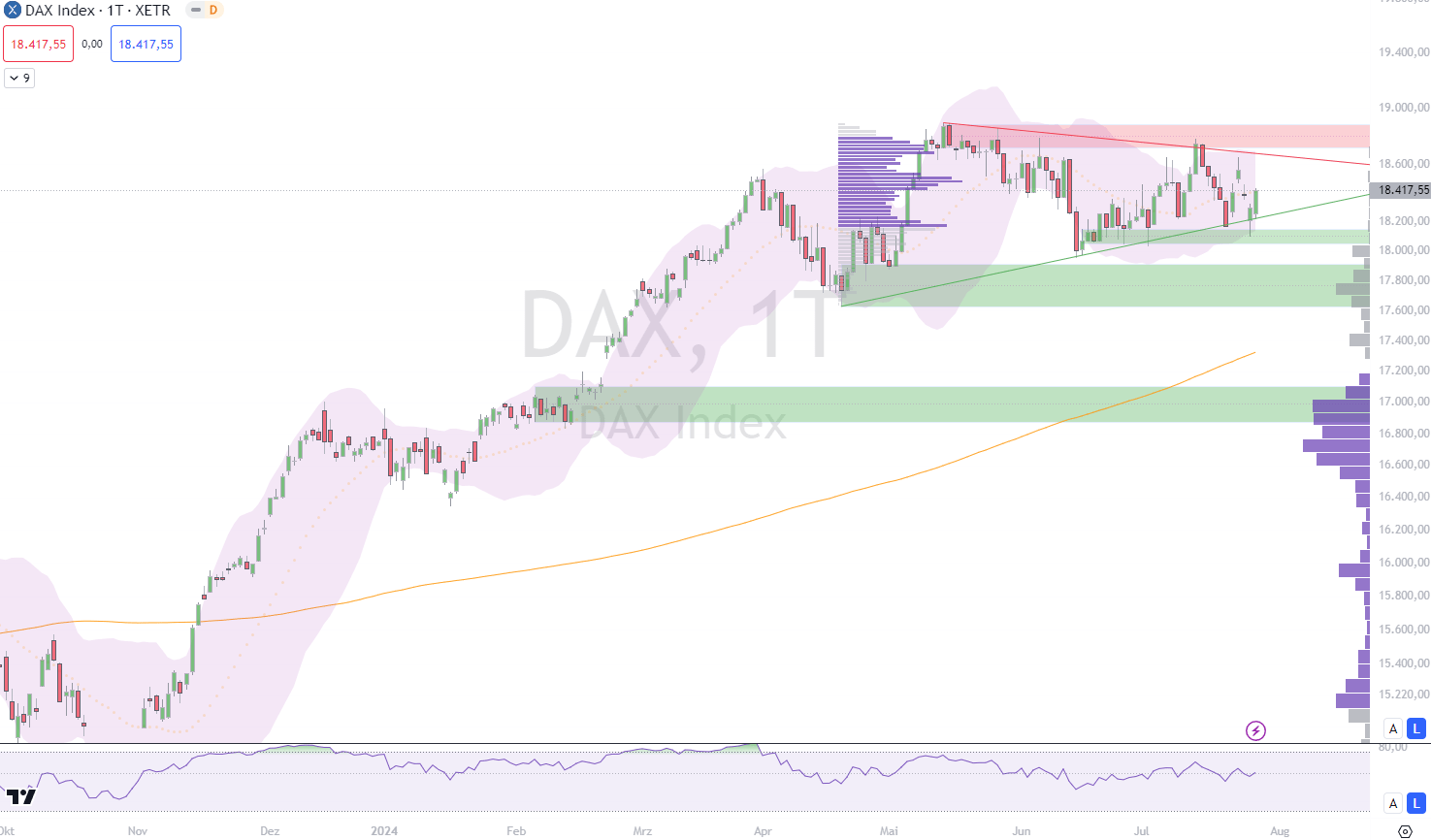

DAX

DAX profitiert von Wall Street-Erholung

Dank der Unterstützung einer aufwärts tendierenden Wall Street konnte der deutsche Aktienmarkt zum Wochenschluss Gewinne verbuchen. Der DAX, der am Morgen noch Verluste verzeichnete und sein Tagestief bei 18.218 Punkten erreichte, schloss bei 18.417 Punkten und damit in der Nähe seines Tageshochs von 18.428 Zählern. Dies entspricht einem Zuwachs von 0,65 Prozent. Auf Wochenbasis verzeichnete der Leitindex einen Anstieg von 1,3 Prozent. Der MDAX, der Index der mittelgroßen Unternehmen, konnte um 0,66 Prozent auf 25.116 Punkte zulegen.

Positive Wochenschluss nach turbulenter Woche

Nach einer Woche mit starken Schwankungen endete der Handel im DAX versöhnlich. „Angesichts der deutlichen und teils panischen Kursrückgänge bei den Technologieaktien in den USA zeigte sich der Deutsche Aktienindex bemerkenswert stabil“, analysierte Konstantin Oldenburger von CMC Markets.

Durchwachsene Unternehmensdaten

Die aktuellen Unternehmensberichte aus Deutschland boten ein gemischtes Bild. Die Quartalszahlen der DAX-Konzerne BASF und Mercedes konnten keine nennenswerte Aufbruchstimmung erzeugen. Auch die neuesten Inflationsdaten aus den USA brachten keine größeren Überraschungen.

Ausblick auf die kommende Woche

Die Anleger richten ihren Blick in der kommenden Woche gespannt nach New York, wo die Berichtssaison der großen, hochbewerteten Technologieunternehmen fortgesetzt wird. Diese Zahlen könnten entscheidend für die weitere Entwicklung sowohl der Wall Street als auch des deutschen Aktienmarkts sein.

Fazit

Die Aktienmärkte zeigten sich in der vergangenen Woche volatil, beeinflusst von einer Vielzahl an Unternehmensberichten und makroökonomischen Daten. Der DAX profitierte dabei von einer Erholung an der Wall Street und konnte die Woche mit Gewinnen abschließen. Trotz eines durchwachsenen Starts und einem Tagestief bei 18.218 Punkten schloss der deutsche Leitindex bei 18.417 Punkten, was einem Wochengewinn von 1,3 Prozent entspricht. Auch der MDAX der mittelgroßen Unternehmen legte um 0,66 Prozent zu.

Die Unternehmenszahlen aus Deutschland boten ein gemischtes Bild. Quartalsberichte von BASF und Mercedes konnten keine nennenswerte Aufbruchstimmung erzeugen, während die neuesten US-Inflationsdaten keine größeren Überraschungen boten. Dennoch zeigte sich der DAX stabil, selbst angesichts der deutlichen Kursrückgänge bei den US-Technologieaktien, was auf ein gewisses Maß an Resilienz hindeutet.

Die kommende Woche wird entscheidend sein, da die Quartalszahlen von US-Technologie-Giganten wie Microsoft, Meta und Apple im Mittelpunkt stehen. Auch in Deutschland stehen wichtige Berichte von Unternehmen wie BMW, Daimler Truck und Volkswagen an. Zudem wird die Sitzung der US-Notenbank mit Spannung erwartet, da mögliche Hinweise auf eine Zinssenkung im September die Märkte bewegen könnten.

Insgesamt bleibt der Markt volatil und sensibel gegenüber neuen Daten und Berichten. Während die US-Wirtschaft weiterhin robust erscheint, enttäuscht das Wirtschaftswachstum im Euroraum. Die Anleger werden genau beobachten, wie sich die großen Technologiekonzerne und Zentralbanken positionieren, da diese Faktoren entscheidend für die weitere Marktentwicklung sein werden.

Weitere Artikel zum Thema

Die Trump-Rally: Populismus treibt die Börsen – doch die Gefahr wächst

Silber: Der unterschätzte Überflieger mit Potenzial

Trump befeuert Bitcoin: Kryptowährung erreicht Rekordhoch von über 106.000 Dollar

Gold: Der ewige Gewinner in unsicheren Zeiten

Tesla: Der Traum vom Technologiegiganten – Was kommt als Nächstes?

Super Micro Computer: Zwischen Rettung und Risiko – wie lange hält die Erleichterung an?

Verbessern Sie jetzt Ihre Trading-Erfolge mit unserer KI-Analyse!

Schließen Sie sich den vielen Tradern an, die bereits durch unsere Plattform ihre Gewinnraten um durchschnittlich 20% steigern konnten. Warten Sie nicht länger, profitieren Sie von präzisen, datenbasierten Handelsempfehlungen und erhalten Sie regelmäßige Updates direkt in Ihr E-Mail-Postfach.

Weitere Informationen:

DISCLAIMER

Bitte beachten Sie, dass die hier bereitgestellten Informationen und Analysen lediglich zu Informationszwecken dienen und keinesfalls als Anlageberatung, Kauf- oder Verkaufsempfehlungen zu verstehen sind. Diese Übersicht stellt keine Aufforderung zum Handeln dar. Jede Investitionsentscheidung sollte auf einer umfassenden persönlichen Analyse basieren und individuelle Risikofaktoren berücksichtigen. Es wird empfohlen, professionelle Beratung einzuholen, bevor Sie finanzielle Entscheidungen treffen. Die hier präsentierten Daten und Meinungen spiegeln ausschließlich den aktuellen Wissensstand und die persönliche Einschätzung zum Zeitpunkt der Erstellung wider. Finanzmärkte sind dynamisch und Investitionen bergen Risiken, die sorgfältig geprüft werden sollten.

![]()

Newsletter für NEUE Analysen!

Melden Sie sich jetzt bei unserem KOSTENLOSEN Newsletter an. Hiermit erhalten Sie tagesaktuelle Analysen und Auswertungen um Ihren Börsenhandel noch erfolgreicher zu machen! Einfach abonieren und 3x wöchentlich die neusten Analysen in Ihr E-Mail-Postfach.