Marktübersicht: Rezessionsängste kehren zurück

Nach einer Woche voller bedeutender Wirtschaftsveröffentlichungen und Notenbanksitzungen stehen die Märkte unter dem Eindruck neuer Rezessionsängste. Besonders der schwache ISM-Index für das verarbeitende Gewerbe hat die Sorgen verstärkt. Obwohl die Bank of England und die Europäische Zentralbank Zinssenkungen vorgenommen haben, hat dies die Unsicherheiten kaum gelindert. Auch Äußerungen von Jerome Powell, dem Vorsitzenden der Federal Reserve, deuten auf eine mögliche Zinssenkung in den USA im September hin, was die Nervosität an den Märkten weiter schürt.

Ausblick: Wenige bedeutende Wirtschaftsdaten

In der kommenden Woche ist die Agenda relativ ruhig. Nach den umfangreichen Veröffentlichungen der letzten Woche sind nur wenige bedeutende Daten zu erwarten. Einzig der ISM-Index für Dienstleistungen in den USA könnte von Interesse sein. Nach dem schwachen Abschneiden des Pendants für die Industrie erhofft man sich hier eine Rückkehr über die Wachstumsschwelle von 50 Punkten. Prognostiziert wird ein Anstieg auf 51,0 Punkte, was den rezessiven Tendenzen entgegenwirken könnte.

JETZT KOSTENFREI!

Entdecken Sie das Potenzial Ihrer Wunschaktie!

Jetzt exklusiv auf unserem Finanzportal: Lassen Sie unsere Experten Ihre Wunschaktie analysieren – kostenfrei für Sie!

✔ Charttechnische Auswertung: Erkennen Sie die besten Einstiegs- und Ausstiegspunkte.

✔ Fundamentalanalyse: Verstehen Sie die wahren Stärken und Risiken des Unternehmens.

✔ KI-gestützte Handelsszenarien: Seien Sie für jede Marktlage bestens vorbereitet.

Ihre Meinung zählt! Nutzen Sie diese einmalige Chance und reichen Sie Ihre Wunschaktie kostenfrei ein. Ihre Analyse wird schon bald auf unserem Portal veröffentlicht!

Deutsche Industrie und europäische Berichtssaison

Für Deutschland stehen wichtige Zahlen zur Industrieproduktion und den Auftragseingängen an. Nachdem schwache Mai-Zahlen die Konjunkturaussichten gedämpft hatten, erwartet man für Juni eine Erholung, die jedoch möglicherweise durch Sondereffekte verzerrt sein könnte. Die tatsächliche Lage der deutschen Industrie bleibt daher schwer einzuschätzen.

In Europa nimmt die Berichtssaison an Fahrt auf. Zwölf DAX 40-Unternehmen legen ihre Quartalszahlen vor, begleitet von weiteren bedeutenden Berichten aus dem Euroraum. In den USA stehen ebenfalls wichtige Gewinnberichte an, unter anderem von Walt Disney, Eli Lilly und Caterpillar.

Anleihenmärkte: Seitwärtsbewegung erwartet

Die Renditen an den internationalen Anleihemärkten sind in der vergangenen Woche deutlich gesunken. Angesichts der geringen Anzahl wichtiger Datenveröffentlichungen in der kommenden Woche erwarten Analysten eine Seitwärtsbewegung bei den Renditen.

Währungen: Stabile Euro-Dollar-Relation

Der Euro zeigte sich gegenüber dem US-Dollar stabil, da die jüngste Rhetorik der Fed bereits weitgehend eingepreist ist. Wesentliche Bewegungen in der Wechselkursrelation sind erst nach den US-Inflationsdaten in der darauffolgenden Woche zu erwarten.

Aktien: Rezessionsängste belasten

Trotz positiver Unternehmenszahlen von Technologie-Giganten wie Microsoft, Apple und Meta gerieten die Aktienmärkte gegen Ende der Woche unter Druck. Die aufkommenden Rezessionsängste und schwache makroökonomische Daten sorgten für Verunsicherung. Analystenmeinungen zu den vorgelegten Gewinnberichten könnten jedoch zur Beruhigung beitragen.

Rohstoffe: Geopolitische Spannungen beeinflussen Märkte

Die Rohölpreise befinden sich in einem Spannungsfeld zwischen Nachfragesorgen und geopolitischen Risiken, insbesondere durch die jüngste Eskalation im Nahen Osten. Der Goldpreis stieg aufgrund der zunehmenden Konjunkturängste und geopolitischen Unsicherheiten und könnte weiterhin von diesen Faktoren profitieren.

Rückblick auf die vergangene Woche 31. KW

Dieser Wochenrückblick fasst die wichtigsten Entwicklungen und Bewegungen an den globalen Finanzmärkten zusammen. Bleiben Sie informiert über die aktuellen Trends und passen Sie Ihre Anlagestrategien entsprechend an.

In der vergangenen Woche zeigten sich die globalen Aktienmärkte schwächer, besonders in Japan. Der Nikkei 225-Index verzeichnete einen deutlichen Rückgang um 4,7% (in Euro: -1,2%). Die Entscheidung der Bank of Japan, den Leitzins auf 0,25% anzuheben, belastete die Märkte erheblich und führte zu einer Stärkung des Yen. Zusätzlich sorgten schwache US-Wirtschaftsdaten am Wochenschluss für weitere Verluste in Tokio. Der ISM-Index für das verarbeitende Gewerbe in den USA fiel auf 46,8 Punkte, und die Erstanträge auf Arbeitslosenhilfe stiegen stärker als erwartet. Diese Entwicklungen ließen die Rendite der 10-jährigen US-Staatsanleihe unter 4% sinken. Darüber hinaus trug die sich verschärfende Krise im Nahen Osten zur Stabilisierung des Ölpreises bei, trotz weltweiter Konjunktursorgen.

Stabile Entwicklung in China

Im Gegensatz zu den Verlusten in Japan, zeigten sich die Aktienmärkte in China stabil. Der Shanghai A-Index konnte einen leichten Zuwachs von 0,5% verzeichnen. Anleger hoffen hier auf weitere staatliche Maßnahmen, um den schwächelnden privaten Konsum anzukurbeln, was die Märkte stützte.

Gemischte Signale von Notenbanken

Die US-Notenbank hielt ihre Leitzinsen unverändert, signalisierte jedoch eine mögliche Zinssenkung in naher Zukunft. Im Gegensatz dazu senkte die Bank of England den Leitzins um 25 Basispunkte auf 5%, was eine weitere Lockerung der Geldpolitik andeutet.

Sektorale Entwicklungen in Europa und den USA

In Europa waren Immobilienaktien besonders gefragt und legten um 2,4% zu, während Bankaktien mit einem Minus von 5% die größten Verlierer waren. In den USA verzeichneten Versorgeraktien den größten Zuwachs mit 5,2%, während Energieaktien um 1,2% nachgaben.

Unternehmensberichte: Licht und Schatten

Auf der Unternehmensebene glänzte Meta mit einem beeindruckenden Quartalsplus von 6,8%. Im Gegensatz dazu enttäuschten einige deutsche Autobauer wie VW, Daimler Truck und BMW mit schwachen Zahlen. Auch DHL musste negative Ausblicke hinnehmen. In den USA fielen die Prognosen von Intel und Amazon hinter den Erwartungen zurück, was sich negativ auf deren Aktienkurse auswirkte.

Goldpreis im Aufwind

Der Goldpreis profitierte von den zunehmenden Unsicherheiten bezüglich der globalen Konjunktur und der geopolitischen Spannungen im Nahen Osten, was zu einem Anstieg um mehr als 3% führte. Gold bleibt damit weiterhin ein sicherer Hafen in unsicheren Zeiten.

Exklusive Kauf- und Verkaufssignale für Ihre Assets.

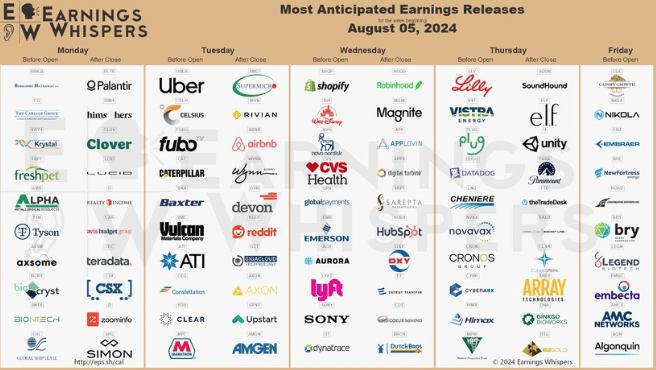

Ausblick auf die kommende Woche – 32.KW 2024

In der kommenden Woche vom 05.August 2024 bis 09.August 2024 stehen wieder bedeutende Unternehmensberichte an. Die umfassende Earnings Whispers-Übersicht bietet wie gewohnt einen detaillierten Einblick.

Montag, 5. August

Die Woche startet dynamisch mit einer Reihe von Unternehmensberichten. Am Morgen präsentieren Aurubis und Infineon ihre Ergebnisse für das dritte Quartal, gefolgt von Wastec um 08:00 Uhr. Am Nachmittag steht der Q4-Bericht von Biontech im Mittelpunkt des Interesses. Konjunkturell geben die PMI-Dienstleistungsdaten wichtige Hinweise auf die wirtschaftliche Lage. Zudem besucht Bundesfinanzminister Christian Lindner im Rahmen seiner Bürgerdialogtour Potsdam.

Dienstag, 6. August

Der Dienstag bringt eine Flut von Quartalszahlen. Früh am Morgen legen die Schweizer Unternehmen Oerlikon und Adecco ihre Berichte vor. Deutsche Unternehmen wie Rational, Bayer, Zalando und Carl Zeiss Meditec folgen. Auch Fraport, Deutsche Wohnen, Manz, Schaeffler und New Work berichten über ihre jüngsten Ergebnisse. Aus Großbritannien kommen die Zahlen von Travis Perkins und InterContinental Hotels. In den USA veröffentlichen Caterpillar, Uber, Amgen und Airbnb ihre Quartalsergebnisse. Der Tag wird durch diverse wirtschaftliche Indikatoren abgerundet und endet mit einer Dialogveranstaltung in Chemnitz.

Mittwoch, 7. August

Der Mittwoch steht im Zeichen weiterer wichtiger Unternehmensberichte. Commerzbank, Continental und Beiersdorf legen ihre Ergebnisse vor. Sony erweitert die Liste der Berichterstattungen. Außerdem sind der Schweizer Fremdwährungsbestand und die deutsche Handelsbilanz für Juni von Bedeutung für die Marktentwicklung.

Donnerstag, 8. August

Am Donnerstag richten sich die Blicke auf die Ergebnisse von Siemens, Allianz und Munich Re. Doch auch die Berichte von Rheinmetall, IONOS und Uniper sollten nicht übersehen werden. Die Vielzahl an Unternehmenszahlen bietet Anlegern vielfältige Einblicke in die Unternehmensentwicklung.

Freitag, 9. August

Zum Wochenschluss stehen die Berichte von Stratec, RTL und Jungheinrich im Fokus. Zusätzlich werden wichtige Daten zur Industrieproduktion in Finnland veröffentlicht. Damit endet eine Woche voller spannender Einblicke in die Geschäftsentwicklung zahlreicher Unternehmen.

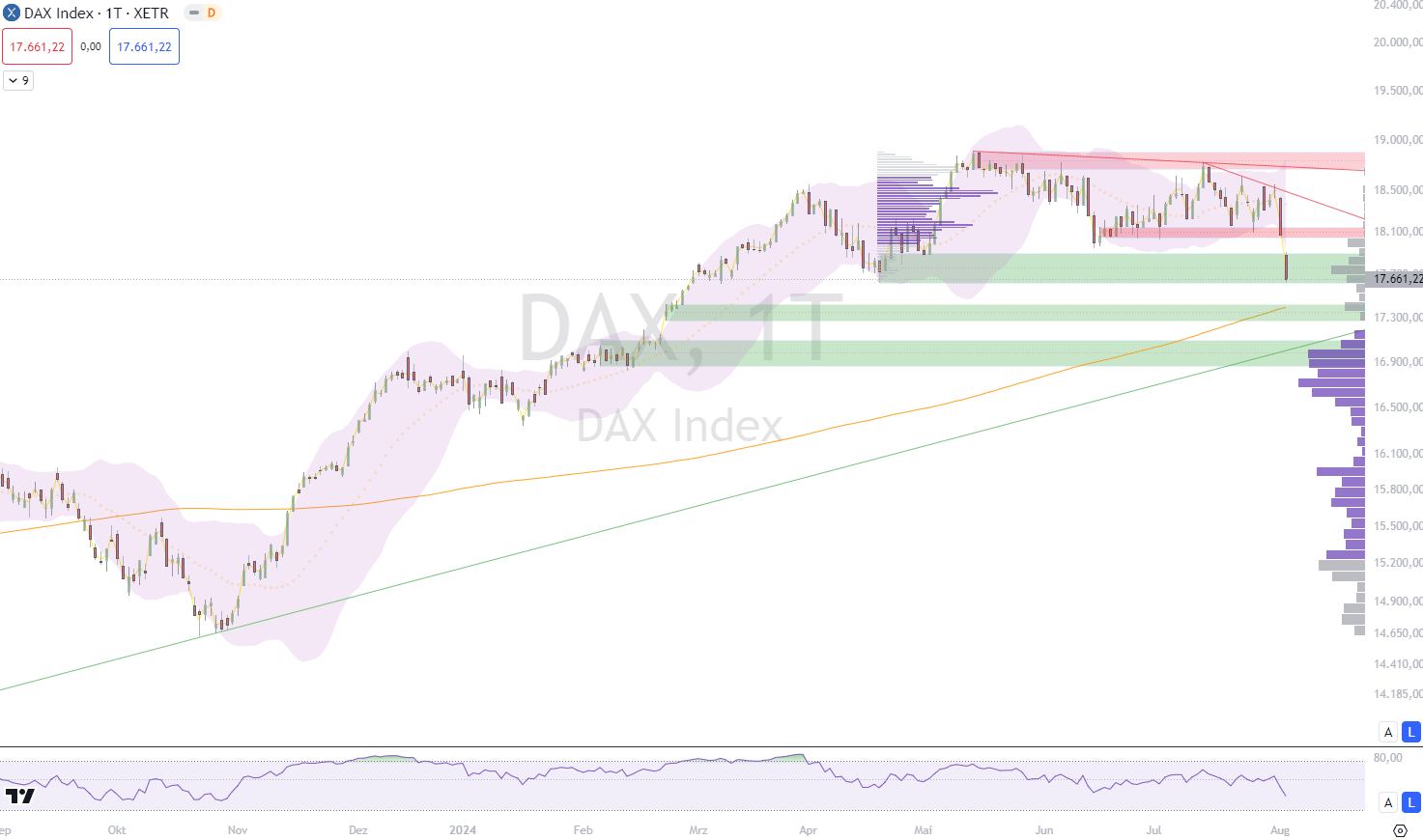

DAX

DAX im Sinkflug: US-Daten belasten heimische Märkte

Der deutsche Aktienmarkt geriet heute stark unter Druck, ausgelöst durch negative Signale aus den USA. Nachdem bereits am Vortag eine gedämpfte Stimmung im US-Industriesektor Rezessionsängste geschürt hatte, verschärften enttäuschende Arbeitsmarktdaten und schwache Quartalszahlen aus dem US-Technologiesektor die Sorgen der Anleger. Diese Entwicklungen deuten zwar auf eine mögliche Zinssenkung der Federal Reserve im September hin, schüren jedoch zugleich Befürchtungen über eine nachlassende Wirtschaftsdynamik. Die geopolitische Unsicherheit im Nahen Osten verstärkte zusätzlich die Risikoaversion der Investoren.

Deutliche Verluste beim DAX

Dieses negative Umfeld führte zu einem spürbaren Rückgang des DAX, der um 2,31 Prozent auf 17.661 Punkte absackte. Damit fiel der Index unter die psychologisch wichtige Marke von 18.000 Punkten. Bereits am Donnerstag hatte der deutsche Leitindex nahe seinem Tagestief bei 18.083 Punkten geschlossen, während er noch vor wenigen Tagen bei 18.564 Punkten stand. Auf Wochensicht verzeichnete der DAX damit einen Verlust von 4,1 Prozent. Auch der EuroStoxx 50 und andere europäische Indizes konnten sich dem Abwärtstrend nicht entziehen und verzeichneten erhebliche Verluste.

Trübe Aussichten für die Aktienmärkte

Die jüngsten Entwicklungen könnten eine Wende in der bisherigen positiven Marktprognose bedeuten. „Es schien, als hätten die Aktienmärkte das ideale Szenario vor sich: eine robuste Konjunktur und sinkende Zinsen,“ kommentierten Experten der Helaba. Doch die wachsenden Zweifel an dieser optimistischen Aussicht drücken nun die Stimmung. Technische Analysten wie Jürgen Molnar von RoboMarkets sehen weiteres Abwärtspotenzial, insbesondere nach dem Bruch der Unterstützungslinie bei 17.900 Punkten. Eine Fortsetzung der Abwärtsbewegung bis auf 17.500 Punkte scheint nicht ausgeschlossen.

Anleihenmärkte im Aufwind

Während die Aktienmärkte strauchelten, profitierten die Rentenmärkte von der Aussicht auf niedrigere US-Zinsen. Die Renditen zehnjähriger US-Staatsanleihen fielen deutlich auf 3,85 Prozent, während die Renditen deutscher Bundesanleihen auf 2,17 Prozent sanken. Dies zeigt, dass Investoren in der aktuellen Unsicherheit vermehrt auf sichere Häfen setzen.

Fazit

In der vergangenen Woche wurden die globalen Aktienmärkte stark von verschiedenen Faktoren belastet. Besonders die Sorgen über eine mögliche Rezession wurden durch enttäuschende Wirtschaftsdaten aus den USA verstärkt. Ein schwacher ISM-Index für das verarbeitende Gewerbe und unerwartet hohe Erstanträge auf Arbeitslosenhilfe haben Befürchtungen geschürt, dass die US-Wirtschaft an Schwung verliert. Die Erwartung einer möglichen Zinssenkung der Federal Reserve im September tritt dabei in den Hintergrund, da sie nicht ausreicht, um die zunehmende Unsicherheit zu mildern. Gleichzeitig wurden auch die Märkte in Europa und Asien durch ähnliche Sorgen belastet, wobei die Eskalation geopolitischer Spannungen im Nahen Osten zusätzlich für Nervosität sorgte.

Der DAX reagierte auf diese Gemengelage besonders empfindlich und verzeichnete deutliche Verluste. Nachdem er am Donnerstag schon eine schwache Performance gezeigt hatte, rutschte der Index weiter ab und schloss unter der Marke von 18.000 Punkten. Diese Entwicklung spiegelt eine breitere Unsicherheit wider, die nicht nur durch schwache Konjunkturdaten aus Deutschland und der Eurozone, sondern auch durch eine insgesamt negative Stimmung auf den globalen Märkten befeuert wird. Der Rückgang des DAX um 4,1 Prozent auf Wochensicht ist dabei besonders besorgniserregend, da er auf eine mögliche längerfristige Abwärtsbewegung hinweist.

Auch der Technologiesektor konnte keine positive Stimmung verbreiten. Trotz guter Ergebnisse von Schwergewichten wie Microsoft, Apple und Meta blieb die Marktstimmung verhalten. Die allgemeine Unsicherheit über das zukünftige Wachstumspotenzial, insbesondere im Zusammenhang mit Künstlicher Intelligenz, trug dazu bei, dass selbst solide Quartalszahlen nicht ausreichten, um die negative Marktstimmung umzukehren. Parallel dazu gab es auch in Europa und China gemischte Signale, die die Unsicherheit weiter verstärkten.

Zusammenfassend lässt sich sagen, dass die Märkte derzeit von einer Vielzahl von Unsicherheitsfaktoren geprägt sind, die sowohl ökonomische als auch geopolitische Dimensionen haben. Diese Unsicherheit führt dazu, dass selbst positive Impulse, wie die Aussicht auf sinkende Zinsen in den USA, nicht ausreichen, um die Märkte zu stabilisieren. Die Anleger müssen sich auf eine unruhige Phase einstellen, in der sowohl die Aktienmärkte als auch die Anleihemärkte volatil bleiben könnten.

Weitere Artikel zum Thema

Die Trump-Rally: Populismus treibt die Börsen – doch die Gefahr wächst

Silber: Der unterschätzte Überflieger mit Potenzial

Trump befeuert Bitcoin: Kryptowährung erreicht Rekordhoch von über 106.000 Dollar

Gold: Der ewige Gewinner in unsicheren Zeiten

Tesla: Der Traum vom Technologiegiganten – Was kommt als Nächstes?

Super Micro Computer: Zwischen Rettung und Risiko – wie lange hält die Erleichterung an?

Verbessern Sie jetzt Ihre Trading-Erfolge mit unserer KI-Analyse!

Schließen Sie sich den vielen Tradern an, die bereits durch unsere Plattform ihre Gewinnraten um durchschnittlich 20% steigern konnten. Warten Sie nicht länger, profitieren Sie von präzisen, datenbasierten Handelsempfehlungen und erhalten Sie regelmäßige Updates direkt in Ihr E-Mail-Postfach.

Weitere Informationen:

DISCLAIMER

Bitte beachten Sie, dass die hier bereitgestellten Informationen und Analysen lediglich zu Informationszwecken dienen und keinesfalls als Anlageberatung, Kauf- oder Verkaufsempfehlungen zu verstehen sind. Diese Übersicht stellt keine Aufforderung zum Handeln dar. Jede Investitionsentscheidung sollte auf einer umfassenden persönlichen Analyse basieren und individuelle Risikofaktoren berücksichtigen. Es wird empfohlen, professionelle Beratung einzuholen, bevor Sie finanzielle Entscheidungen treffen. Die hier präsentierten Daten und Meinungen spiegeln ausschließlich den aktuellen Wissensstand und die persönliche Einschätzung zum Zeitpunkt der Erstellung wider. Finanzmärkte sind dynamisch und Investitionen bergen Risiken, die sorgfältig geprüft werden sollten.

![]()

Newsletter für NEUE Analysen!

Melden Sie sich jetzt bei unserem KOSTENLOSEN Newsletter an. Hiermit erhalten Sie tagesaktuelle Analysen und Auswertungen um Ihren Börsenhandel noch erfolgreicher zu machen! Einfach abonieren und 3x wöchentlich die neusten Analysen in Ihr E-Mail-Postfach.