In der kommenden Börsenwoche stehen bedeutende Unternehmensberichte an, die das Potenzial haben, die Stimmung an den internationalen Märkten nachhaltig zu beeinflussen. Im Fokus sind neben den US-Tech-Riesen auch europäische Finanz- und Energiekonzerne, während sich die Märkte auf ein differenziertes Konjunkturbild einstellen. Geopolitische Unsicherheiten und wirtschaftliche Entwicklungen rund um den Globus sorgen zudem für eine spannende Woche voller Überraschungen und Anlässe zur Marktneubewertung.

Die „Magischen Sieben“ im Mittelpunkt: Quartalszahlen der US-Tech-Giganten erwartet

Im Verlauf der Woche wird der Aktienmarkt erneut die Entwicklungen der „Magischen Sieben“ der US-Technologiewelt unter die Lupe nehmen. Während Tesla mit einem beeindruckenden Kursanstieg von 22 % nach Veröffentlichung seiner Quartalszahlen vorgelegt hat, richten sich die Erwartungen nun auf die anstehenden Berichte von Alphabet (Dienstag), Microsoft und Meta (Mittwoch) sowie Amazon und Apple (Donnerstag). Die Performance der Top-Titel dieser Gruppe, die sich seit Anfang 2023 um 100 % besser entwickelt haben als der breitere S&P 500, basiert weiterhin auf soliden Fundamentaldaten: Die Gewinn- und Umsatzerwartungen dieser Unternehmen haben den Markt um beeindruckende 70 bzw. 40 Prozentpunkte übertroffen. Der Fokus wird sich darauf richten, ob diese Outperformance auch in den aktuellen Quartalszahlen bestätigt wird.

Deutsche Aktien im Rampenlicht: Adidas, Covestro und BASF berichten

In Deutschland stehen bedeutende Unternehmensberichte ebenfalls auf der Agenda. Adidas, Covestro und HelloFresh eröffnen die Berichterstattung am Dienstag, gefolgt von BASF und Volkswagen am Mittwoch. Im Bankensektor wird in Europa mit Spannung auf die Resultate von Schwergewichten wie Banco Santander, HSBC und UBS gewartet, die am Dienstag und Mittwoch ihre Zahlen präsentieren. Am Donnerstag schließen BBVA, BNP Paribas und ING die Runde ab. Die gute Entwicklung des STOXX 600-Bankenindex in diesem Jahr lässt auf robuste Ergebnisse hoffen, die das Vertrauen in europäische Banken weiter stärken könnten.

US-Arbeitsmarkt im Fokus: Einflüsse von Hurrikan und Streiks

Nachdem die Arbeitsmarktzahlen in den USA zuletzt für positive Überraschungen gesorgt haben, wird für den anstehenden Bericht am Freitag eine Abkühlung erwartet. Schätzungen gehen von einem Rückgang der neu geschaffenen Stellen von 254.000 auf 90.000 aus, beeinflusst durch Sondereffekte wie den Hurrikan Milton und einen Boeing-Streik. Während der Hurrikan rund 100.000 Stellen gekostet haben dürfte, könnte der Streik bei Boeing zu einem weiteren Verlust von 30.000 Arbeitsplätzen führen. Aufgrund dieser außergewöhnlichen Faktoren dürfte die Reaktion der Märkte auf diese Zahlen moderat ausfallen.

Konjunkturdaten: Schwaches Wachstum in Deutschland und Europa, USA weiter stark

Die Konjunkturerwartungen für die kommenden Monate zeichnen in Europa ein durchwachsenes Bild: Für Deutschland wird ein Rückgang des BIP um 0,1 % gegenüber dem Vorquartal prognostiziert, und auch der Euroraum dürfte nur ein leichtes Plus von 0,1 % aufweisen. Dem gegenüber steht ein solides Wachstum von 0,6 % in den USA, was das Land weiterhin als „Wachstumslokomotive“ für die Weltwirtschaft positioniert. Diese anhaltende Stärke der US-Wirtschaft gibt auch dem US-Dollar Auftrieb, insbesondere da die Erwartung auf Zinssenkungen in den USA zunehmend zurückgestellt wird.

Anleihenmärkte: Stabile Aussichten bei sinkenden Inflationsraten im Euroraum

Die Inflation im Euroraum könnte sich in der kommenden Woche leicht abkühlen, was die Erwartungen einer stabileren Zinsentwicklung stützt. Während in den USA die Zinserwartungen nach unten korrigiert werden, bleibt die Erwartung an die EZB-Zinspolitik verhalten optimistisch – ein Rückgang der Anleiherenditen scheint jedoch wahrscheinlich, was die Attraktivität europäischer Anleihen für Investoren weiter erhöhen könnte.

Rohstoffe: Metallpreise unter Druck, Goldrally könnte an Schwung verlieren

Der Markt für Industriemetalle sieht einer wechselhaften Woche entgegen. Eine leichte Stimmungsaufhellung in China, wo am Freitag der Einkaufsmanagerindex (PMI) veröffentlicht wird, könnte jedoch die angeschlagenen Metallpreise stützen. Am Goldmarkt könnte die jüngste Rally an Momentum verlieren, da sich die Nachfrage angesichts stabiler Finanzmärkte leicht abschwächt.

Rückblick auf die vergangene Woche 43. KW

Starke Märkte trotz globaler Unsicherheiten

Die vergangene Handelswoche zeigte eine weitgehende Stabilität an den Aktienmärkten, während unterschiedliche Entwicklungen und Ereignisse weltweit sowohl für Aufschwung als auch für Unsicherheit sorgten. Besonders die Erwartungen an Konjunkturmaßnahmen in China und die angespannten politischen Verhältnisse in Japan standen im Fokus der Anleger und beeinflussten die Marktbewegungen nachhaltig. Ein Blick auf die Zahlen und Trends der vergangenen Woche zeigt spannende Kontraste in den internationalen Märkten.

Stabile Märkte: Geringe Gewinnmitnahmen trotz hoher Bewertungen

Die Aktienmärkte weltweit bewegten sich zuletzt auf hohem Niveau und zeigten nur begrenzte Gewinnmitnahmen. Abgesehen von Japan, wo Anleger zurückhaltend auf die anstehenden Unterhauswahlen am 27. Oktober blicken, blieb das globale Marktgeschehen von einer relativ stabilen Konsolidierung geprägt. Der Nikkei 225 verlor in der letzten Woche rund 2,7 % und reagierte damit auf Sorgen, dass die Liberaldemokratische Partei (LDP) und ihr Koalitionspartner Komeito bei den Wahlen Sitze verlieren könnten. Auch der japanische Yen befand sich weiter im Abwärtstrend, der jedoch durch die Intervention der Bank of Japan leicht gebremst wurde.

China in Bewegung: Erwartung an neue Konjunkturimpulse sorgt für Gewinne

In China verzeichnete der CSI 300-Index ein Plus von etwa 1 %, da Investoren optimistisch auf mögliche Konjunkturmaßnahmen spekulieren, die auf der baldigen Tagung des Nationalen Volkskongresses angekündigt werden könnten. Zusätzlich verlieh die mögliche Zinssenkung durch die chinesische Zentralbank den Märkten eine leichte Aufwärtsdynamik. Diese Erwartungen stützten die Märkte und führten zu einem Wochenplus, das die Hoffnung auf wirtschaftliche Stabilität in China weiter unterstrich.

Positive Wirtschaftsdaten: US-Arbeitsmarkt überrascht, Deutschland stabilisiert sich

Auch auf der makroökonomischen Seite gab es einige signifikante Entwicklungen. In den USA gingen die Erstanträge auf Arbeitslosenhilfe stärker zurück als erwartet, was positive Impulse lieferte. In Deutschland stoppte der Einkaufsmanagerindex seine Abwärtsbewegung, und der Ifo-Index zeigte sich wider Erwarten robust. Allerdings enttäuschte der Einkaufsmanagerindex in den USA, und der Internationale Währungsfonds (IWF) senkte seine BIP-Prognose für Deutschland im Jahr 2025 deutlich, was dem globalen Konjunkturausblick eine leichte Dämpfung verlieh.

Berichtssaison: Uneinheitliche Quartalsergebnisse

Die Unternehmenszahlen der vergangenen Woche boten ein gemischtes Bild. In Deutschland überraschte SAP zu Wochenbeginn positiv, während in den USA Tesla starke Ergebnisse vorlegte, was dem Kurs einen Sprung von mehr als 20 % bescherte. Auf der anderen Seite enttäuschten einige Schwergewichte wie GE Aerospace, Verizon, IBM und Mercedes-Benz mit schwächeren Ergebnissen. Die Zahlen verdeutlichen, dass das Gewinnwachstum europäischer Unternehmen derzeit noch hinter dem der USA zurückbleibt, was eine klare Differenzierung im Marktgeschehen nahelegt.

Rohstoffe und Anleihen: Ölpreis im Aufwärtstrend, Gold stabil

Während der Goldpreis in der zurückliegenden Woche auf hohem Niveau stagnierte, verzeichnete der Ölpreis einen Anstieg von fast 3 %, da Angebotssorgen in verschiedenen Regionen das Rohöl weiter verteuerten. Auf den Anleihemärkten gab es einen Anstieg der zehnjährigen Renditen in den USA und Deutschland um jeweils zehn Basispunkte, was das Umfeld für Anleiheinvestoren angesichts der anhaltenden wirtschaftlichen Unsicherheiten veränderte.

Exklusive Kauf- und Verkaufssignale für Ihre Assets.

Ausblick auf die kommende Woche – 44.KW 2024

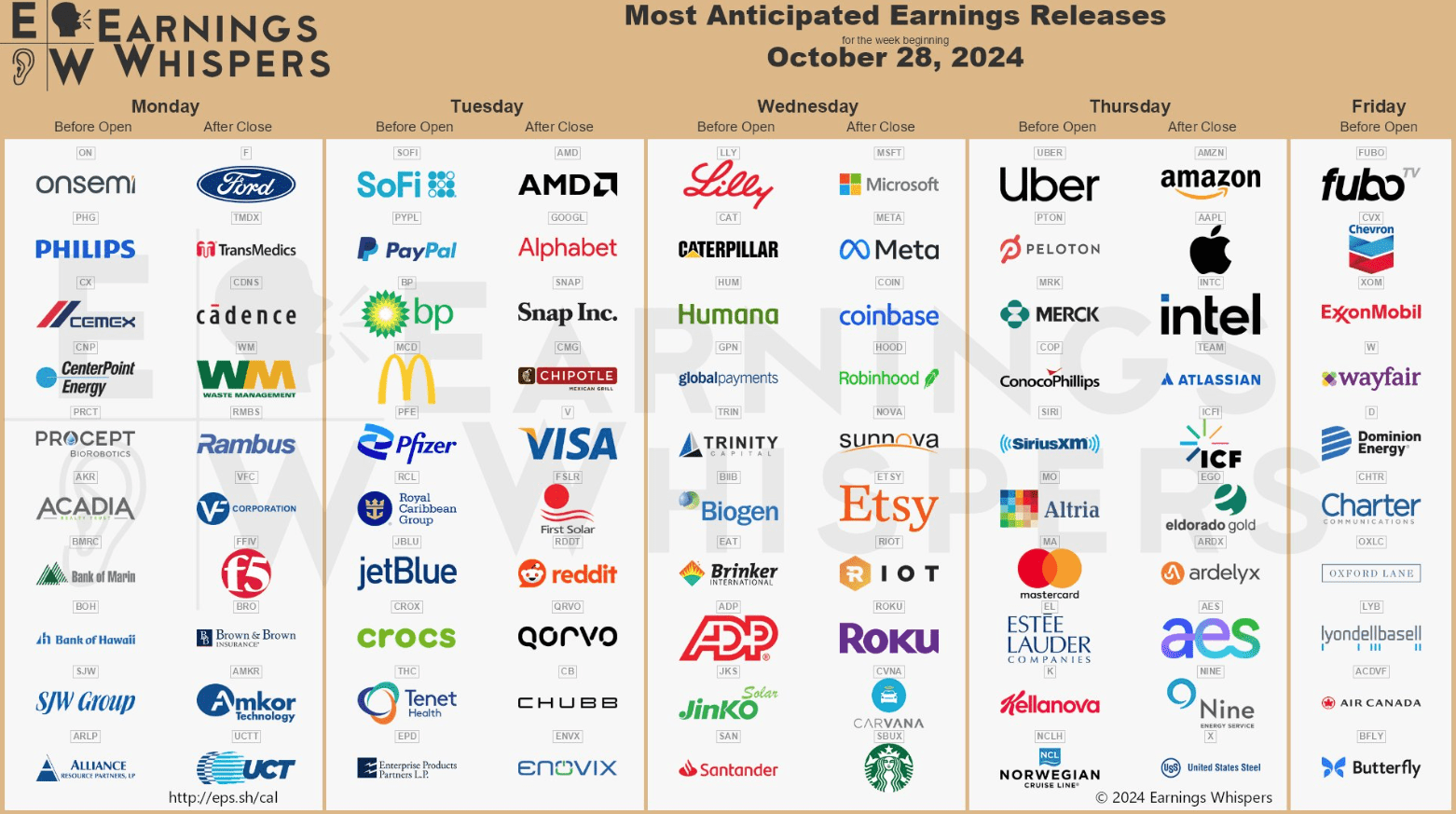

In der kommenden Woche vom 28.Oktober bis 01.November 2024 stehen wieder bedeutende Unternehmensberichte an. Die umfassende Earnings Whispers-Übersicht bietet wie gewohnt einen detaillierten Einblick.

Die kommende Woche verspricht intensive Marktbewegungen. Mit den Quartalszahlen namhafter Konzerne wie Ford, Alphabet und Apple werden die Ergebnisse globaler Unternehmen und ihre Perspektiven im Fokus stehen. Zugleich rücken wichtige Konjunkturdaten wie die US-Arbeitsmarktstatistik und internationale Einkaufsmanagerindizes in den Vordergrund. Die Erwartungen sind hoch – diese Woche könnte wegweisende Signale für die Finanzmärkte setzen.

MONTAG, DEN 28. OKTOBER

Zum Wochenauftakt lenken große Unternehmen und Tarifthemen die Aufmerksamkeit der Märkte auf sich. Mit Philips, Ford und Traton präsentieren drei prominente Unternehmen ihre Quartalsergebnisse und gewähren Einblicke in die Entwicklungen in den Sektoren Gesundheitswesen, Automobilindustrie und Nutzfahrzeuge. Zeitgleich könnten drohende Warnstreiks in der Metall- und Elektroindustrie rund um Frankfurt für Unsicherheit in deutschen Industriebetrieben sorgen.

DIENSTAG, DEN 29. OKTOBER

Der Dienstag steht im Zeichen umfassender Finanz- und Konjunkturdaten. Neben den Quartalszahlen von Unternehmen wie HelloFresh und Alphabet rücken Arbeitsmarktdaten sowie Indikatoren zum Verbrauchervertrauen in den Fokus. Diese Konjunkturindikatoren dürften vor allem in Europa und den USA genau beobachtet werden, da sie wichtige Hinweise auf die wirtschaftliche Stimmungslage und Kaufkraft geben.

MITTWOCH, DEN 30. OKTOBER

Zur Wochenmitte wartet eine Flut von Informationen auf die Märkte: Microsoft, Meta und Volkswagen präsentieren ihre Geschäftszahlen, während in Europa und den USA bedeutende BIP-Zahlen veröffentlicht werden. Diese Daten könnten entscheidende Einblicke in die Wirtschaftsleistung der beiden Regionen im dritten Quartal geben und die Marktstimmung nachhaltig beeinflussen. Investoren sollten sich auf einen intensiv beobachteten Tag an den Finanzmärkten einstellen.

DONNERSTAG, DEN 31. OKTOBER

Am Donnerstag stehen weitere gewichtige Unternehmensberichte und Konjunkturdaten an. Unter anderem werden Samsung und Apple ihre jüngsten Quartalsergebnisse vorstellen, während Entscheidungen zur Geldpolitik sowie Inflationsdaten veröffentlicht werden. Diese Kombination könnte vor allem in der Tech- und Konsumgüterbranche bedeutende Impulse setzen, die die Märkte weltweit beeinflussen könnten.

FREITAG, DEN 1. NOVEMBER

Der Wochenausklang bringt bedeutende Daten zur weltwirtschaftlichen Lage: Die Quartalszahlen von Fielmann, der US-Arbeitsmarktbericht und der ISM-Verarbeitungsindex stehen ebenso auf dem Programm wie die neuesten internationalen Einkaufsmanagerindizes. Diese Konjunkturinformationen könnten die Marktstimmung für den weiteren Jahresverlauf stark prägen und bieten einen umfassenden Einblick in die wirtschaftliche Dynamik auf globaler Ebene.

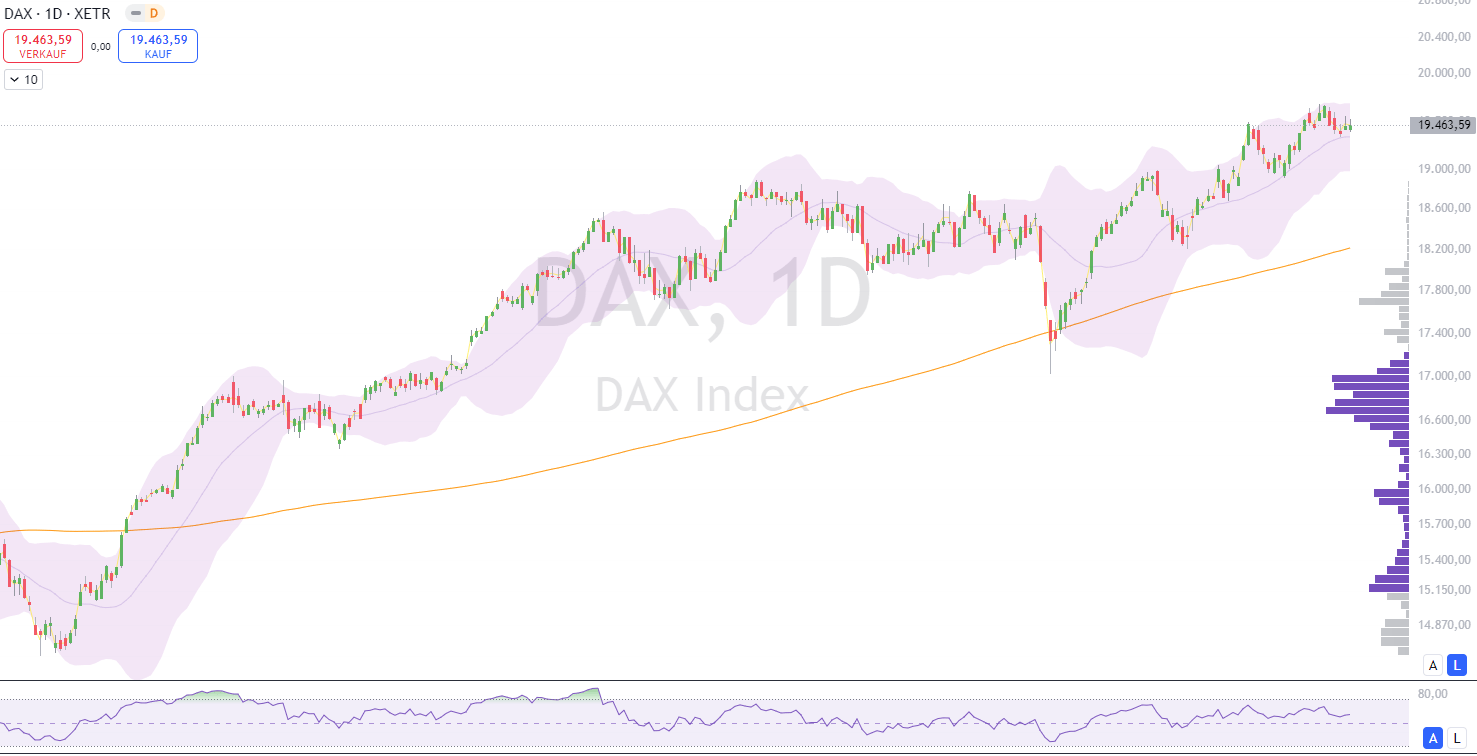

DAX

Der DAX hat eine durchwachsene Woche mit einem leichten Plus abgeschlossen, trotz einer anhaltenden Zurückhaltung der Investoren. Angesichts der Unsicherheiten rund um die bevorstehenden US-Wahlen und die angespannte Lage im Nahen Osten hielten sich Anleger zurück. Zwar konnte der Leitindex seine frühe Schwächephase überwinden, das Plus von 0,1 Prozent zum Handelsschluss fiel jedoch bescheiden aus. Der DAX schloss am Freitag bei 19.464 Punkten – ein schwacher Trost am Ende einer Woche, in der der Index auf rund ein Prozent im Minus landete.

DAX unter Druck: Unsicherheiten durch US-Wahl und Nahost-Konflikt

Die geopolitischen und politischen Spannungen drückten diese Woche auf die Stimmung der Marktteilnehmer. Im Fokus der Anleger steht das Kopf-an-Kopf-Rennen zwischen Donald Trump und Kamala Harris in den USA. „Die Entwicklungen bei den US-Wahlen und die Unruhen im Nahen Osten haben die Risikobereitschaft der Märkte deutlich gedämpft,“ kommentierte Andreas Lipkow, ein erfahrener Marktexperte. Viele Anleger wählten daher den sicheren Weg und reduzierten ihre Risiken vor dem Wochenende.

Besonders die Möglichkeit einer Rückkehr Trumps ins Weiße Haus bereitet den deutschen Industriebetrieben Sorgen. Mit Trumps Aufholjagd in den Umfragen wird die Sorge vor einem erneuten Handelskonflikt zwischen den USA und der EU greifbarer. Laut Robert Greil, Chefstratege der Privatbank Merck Finck, führt dies bereits zu einem Anstieg der Goldpreise und der Renditen für US-Staatsanleihen. Die Analysten der LBBW weisen zudem darauf hin, dass ein Sieg Trumps die deutschen Exporte belasten könnte – besonders, wenn neue Strafzölle ins Spiel kommen.

Nahost-Krise als Belastungsfaktor für die Märkte

Zusätzlich lastet die kritische Lage im Nahen Osten auf den Märkten. Die zunehmende Eskalation zwischen Israel und dem Iran schürt Ängste vor neuen Spannungen und markanten Kursverlusten im Falle eines militärischen Konflikts. „Ein Gegenschlag Israels könnte die Märkte nach unten ziehen,“ analysierte Christian Zoller von der ING. Diese geopolitischen Risiken lassen viele Anleger Vorsicht walten, weshalb sie vor dem Wochenende risikoreichere Positionen eher mieden.

Konjunkturdaten bieten nur wenig Entlastung

Konjunkturmeldungen fanden bei Anlegern in dieser Woche kaum Beachtung. Obwohl sich das Geschäftsklima laut ifo-Index im Oktober erstmals nach mehreren Monaten leicht verbesserte, fiel der Einfluss dieser Zahlen auf den Markt eher gedämpft aus. „Das leichte Plus beim ifo-Index sollte nicht darüber hinwegtäuschen, dass die wirtschaftlichen Herausforderungen weiterhin bestehen,“ erklärte Thomas Gitzel, Chefökonom der VP Bank. Der verbesserte ifo-Wert stärkte zwar die Hoffnungen auf eine Konjunkturstabilisierung, doch Helaba-Experten betonten, dass dies die Europäische Zentralbank in ihren Zinssenkungsplänen wenig beeindrucken dürfte.

Fazit

Die zurückliegende Woche verdeutlicht die vielschichtige Lage an den globalen Finanzmärkten: Auf der einen Seite zeigen die Aktienmärkte Resilienz, während sie auf hohem Niveau konsolidieren. Diese Stabilität steht allerdings im Kontrast zu der zunehmenden Nervosität angesichts geopolitischer Spannungen, insbesondere in Japan und dem Nahen Osten. Anleger reagierten vorsichtig und wählten den sicheren Weg – eine Tendenz, die sich in verhaltenen Handelsaktivitäten und begrenzten Gewinnmitnahmen widerspiegelte.

Die wirtschaftlichen Erwartungen fallen ebenso differenziert aus: Während China auf mögliche Konjunkturimpulse spekuliert und der US-Arbeitsmarkt weiter positive Überraschungen liefert, bleibt die wirtschaftliche Perspektive in Europa, besonders in Deutschland, angespannt. Schwache Einkaufsmanagerindizes und eine nach unten revidierte Wachstumsprognose für Deutschland zeichnen ein schwieriges Bild. Die USA hingegen bleiben ein solider Wachstumspol, was den Dollar stärkt und weitere Zinsanpassungen in Frage stellt.

Auch in der Unternehmenswelt zeigt sich ein gemischtes Bild: Während Tech-Riesen wie Tesla mit starken Zahlen für Begeisterung sorgten, enttäuschten andere Größen wie Verizon und Mercedes-Benz, was die Schwächen des europäischen Marktes gegenüber dem US-Wachstum unterstreicht. Die Berichtsaison bietet weiterhin wertvolle Einblicke und verstärkt die Marktsegregation zwischen den Wachstumsregionen.

Insgesamt bleibt das Marktumfeld herausfordernd, jedoch voller Potenzial. Die Woche illustriert, dass geopolitische Unsicherheiten, wirtschaftliche Entwicklungen und Unternehmensberichte die Stimmung jederzeit drehen können. Für Anleger bedeutet dies, die Dynamik der kommenden Wochen genau zu beobachten und wachsam auf die sich verändernden Impulse aus den globalen Märkten zu reagieren.

Weitere Artikel zum Thema

EU und USA vor einem Wendepunkt: Wie ein Freihandelsabkommen die globale Wirtschaft verändern könnte!

Evonik Industries im Fokus: Chancen und Herausforderungen der Chemiebranche im Wandel

Ahold Delhaize: Chancen und Herausforderungen im dynamischen Einzelhandelsmarkt – Was erwartet Anleger jetzt?

Lanxess AG im Kreuzfeuer: Welche Strategie bringt das Unternehmen durch die wirtschaftlichen Turbulenzen?

Die Zukunft der Düngemittelindustrie: Chancen und Herausforderungen für Nutrien im Wandel des Marktes

DAX im freien Fall: Wie US-Zollpolitik globale Märkte erzittern lässt – Erkenntnisse und Perspektiven!

Verbessern Sie jetzt Ihre Trading-Erfolge mit unserer KI-Analyse!

Schließen Sie sich den vielen Tradern an, die bereits durch unsere Plattform ihre Gewinnraten um durchschnittlich 20% steigern konnten. Warten Sie nicht länger, profitieren Sie von präzisen, datenbasierten Handelsempfehlungen und erhalten Sie regelmäßige Updates direkt in Ihr E-Mail-Postfach.

Weitere Informationen:

DISCLAIMER

Bitte beachten Sie, dass die hier bereitgestellten Informationen und Analysen lediglich zu Informationszwecken dienen und keinesfalls als Anlageberatung, Kauf- oder Verkaufsempfehlungen zu verstehen sind. Diese Übersicht stellt keine Aufforderung zum Handeln dar. Jede Investitionsentscheidung sollte auf einer umfassenden persönlichen Analyse basieren und individuelle Risikofaktoren berücksichtigen. Es wird empfohlen, professionelle Beratung einzuholen, bevor Sie finanzielle Entscheidungen treffen. Die hier präsentierten Daten und Meinungen spiegeln ausschließlich den aktuellen Wissensstand und die persönliche Einschätzung zum Zeitpunkt der Erstellung wider. Finanzmärkte sind dynamisch und Investitionen bergen Risiken, die sorgfältig geprüft werden sollten.

![]()

Newsletter für NEUE Analysen!

Melden Sie sich jetzt bei unserem KOSTENLOSEN Newsletter an. Hiermit erhalten Sie tagesaktuelle Analysen und Auswertungen um Ihren Börsenhandel noch erfolgreicher zu machen! Einfach abonieren und 3x wöchentlich die neusten Analysen in Ihr E-Mail-Postfach.