In der kommenden Woche stehen zahlreiche US-Konjunkturindikatoren im Fokus, die das Marktgeschehen beeinflussen könnten. Während die Diskussion um eine „Weiche Landung“ der US-Wirtschaft anhält, rücken Arbeitsmarktdaten und Inflationskennziffern in den Vordergrund. Auch in Europa könnte sich der Inflationsdruck weiter abschwächen, was die geldpolitischen Spielräume der EZB erweitert. Im Rentenbereich ist mit einer weiteren Normalisierung der Zinskurven zu rechnen. An den Aktienmärkten herrscht nach wie vor eine positive Grundstimmung, die durch neue Allzeithochs untermauert wird. Trotz dieser Erfolge bleibt das Risiko einer US-Rezession weiterhin das dominierende Thema für Anleger.

Wichtige Wirtschaftsdaten: USA und China im Fokus

Zu Beginn der Woche richtet sich der Blick nach China. Die Veröffentlichung der Einkaufsmanagerindizes wird spannend, da leichte Verbesserungen erwartet werden. Chinas Wirtschaft zeigt Anzeichen einer Stabilisierung, was durch geldpolitische Maßnahmen und das klare Bekenntnis der politischen Führung zu Wachstumszielen unterstützt wird. Der lang ersehnte Aufschwung könnte auch den chinesischen Finanzmärkten zugutekommen.

In den USA stehen am Mittwoch und Donnerstag die Einkaufsmanagerindizes für das verarbeitende Gewerbe sowie den Dienstleistungssektor auf dem Kalender. Beide Kennzahlen könnten sich leicht verbessern, bleiben jedoch im moderaten Bereich. Entscheidender dürfte der Arbeitsmarktbericht am Freitag werden. Wir rechnen mit rund 120.000 neuen Stellen, was die These einer „Weichen Landung“ der US-Wirtschaft untermauern würde. Zugleich dürfte das Lohnwachstum nur noch leicht anziehen, was den Inflationsdruck weiter verringern könnte.

Inflationsdruck im Euroraum nimmt ab

Die Inflationszahlen aus Deutschland und dem Euroraum werden die Märkte ebenso beeinflussen. Der Rückgang der Energiepreise sollte sich auf die Verbraucherpreisentwicklung auswirken. Für Deutschland wird eine Gesamtinflationsrate von 1,5% erwartet, im Euroraum dürfte sie auf 1,8% sinken. Trotz dieser erfreulichen Entwicklung bleibt die Kerninflation hartnäckig und könnte weiterhin bei 2,7% verharren. Dennoch zeigt der Trend nach unten, was die Diskussion um mögliche weitere Zinssenkungen der EZB befeuert.

Rentenmärkte: Steilere Zinskurven erwartet

Nachdem die Notenbanken ihre Zinssenkungen fortgesetzt haben, verzeichnen die Rentenmärkte leichte Gegenbewegungen bei den Renditen. Besonders das lange Ende der Zinskurve könnte kurzfristig wieder steigen, ohne jedoch eine Trendumkehr einzuleiten. Wir sehen weiterhin Potenzial für fallende Renditen bei kürzeren Laufzeiten und eine graduelle Normalisierung der Zinskurven. In diesem Umfeld erscheinen Anleihen mit kürzeren bis mittleren Laufzeiten attraktiv.

Währungen: USD schwächelt leicht, Yen im Aufwind

Der US-Dollar hat zuletzt etwas an Boden verloren, da die Märkte von weiteren Zinssenkungen in den USA ausgehen. Sollte die EZB jedoch mit Zinsschritten überraschen, könnte der Euro kurzfristig stärker profitieren. Aktuell sehen wir jedoch wenig Spielraum für große Bewegungen beim USD. Im Gegensatz dazu hat der japanische Yen nach der Nominierung eines neuen Premierministers zugelegt und könnte in den kommenden Wochen weiter an Stärke gewinnen.

Aktienmärkte: Positives Umfeld könnte anhalten

Die Stimmung an den globalen Aktienmärkten bleibt optimistisch. Niedrigere Zinsen und das Ende der saisonal schwächeren Phase bieten Potenzial für weitere Kursgewinne. Zwar preisen die Märkte bereits das Szenario einer „Weichen Landung“ in den USA ein, doch könnten die jüngsten positiven Signale aus China zusätzlichen Schwung verleihen. Die Erholung der chinesischen Wirtschaft könnte den globalen Aktienmärkten weiteren Rückenwind geben.

Rohstoffe: Bewegung bei Gold und Öl erwartet

Während die chinesischen Stimulusmaßnahmen die Rohstoffmärkte belebt haben, bleibt der Ölpreis stabil. Saudi-Arabien könnte jedoch eine Kehrtwende bei den Produktionskürzungen einleiten, was den Ölpreis in Bewegung bringen würde. Im Goldsektor hingegen setzt sich der Aufwärtstrend fort, obwohl fundamentale Gründe für eine weitere Rallye fehlen. Hier erwarten wir eher eine Konsolidierung.

Ausblick auf die 40. Kalenderwoche

Zu Beginn der Woche wird der Fokus auf den chinesischen Wirtschaftsdaten liegen, bevor China am Dienstag den 75. Jahrestag der Gründung der Volksrepublik feiert. Danach dürfte sich das Land in eine längere Feiertagspause verabschieden. Gleichzeitig werden in Deutschland Inflationsdaten veröffentlicht, die einen Rückgang des Verbraucherpreisindex auf 1,7% nahelegen. Ähnlich dürfte auch die harmonisierte Inflationsrate leicht sinken.

Auch die Inflationsdaten aus der Eurozone werden von Bedeutung sein, wo wir einen Rückgang auf 2,0% erwarten. Sollte dieser Trend anhalten, könnten sich die Spekulationen über eine mögliche Zinssenkung der EZB im Oktober verdichten. In den USA wird der Arbeitsmarktbericht am Freitag das Highlight der Woche darstellen, mit erwarteten 150.000 neuen Stellen und einer leichten Abkühlung des Lohnwachstums.

Die Märkte könnten insgesamt von einer entspannten Inflation und soliden Konjunkturdaten profitieren – eine ideale Mischung für weitere Kursgewinne an den Aktienmärkten.

Rückblick auf die vergangene Woche 39. KW

China überrascht mit umfassenden wirtschaftlichen Stimuli

Die vergangene Woche an den globalen Finanzmärkten war stark von den expansiven Maßnahmen Chinas geprägt, die überraschend und in großem Umfang zur Stärkung der angeschlagenen Wirtschaft ergriffen wurden. Bereits zu Wochenbeginn senkten die chinesischen Behörden die Mindestreservesätze für Banken und reduzierten Zinsen auf bestehende Hypotheken, um den privaten Konsum zu fördern. Am Donnerstag folgte dann die Ankündigung einer massiven Kapitalspritze für die größten Staatsbanken – die erste dieser Art seit 2008. Zudem kündigte das Politbüro zusätzliche fiskalische Ausgaben an, um die wirtschaftliche Erholung weiter zu stützen.

Diese Maßnahmen sorgten an den chinesischen Börsen für deutliche Kursgewinne: Der CSI 300 legte über 10% zu – eine der besten Wochen der letzten Dekade. Auch global sorgte das für Rückenwind, insbesondere für Halbleiterwerte. Die optimistischen Prognosen des US-Chipherstellers Micron Technologies unterstützten die Rallye. Sowohl der DAX als auch der S&P 500 markierten im Verlauf der Woche neue Allzeithochs – der DAX überschritt die Marke von 19.200 Punkten, der S&P 500 kletterte über 2.750 Punkte.

Zinsmärkte: Leitzinssenkungserwartungen stützen Anleihemärkte

An den Rentenmärkten zeigte sich ein gemischtes Bild. Während die Renditen langfristiger Anleihen leicht stiegen, fielen die Renditen für zweijährige Anleihen weiter. Diese Bewegung wurde von schwächeren Konjunkturdaten aus Deutschland und den USA befeuert, was die Erwartung weiterer Zinssenkungen verstärkte. In Deutschland fiel der Ifo-Geschäftsklimaindex von 86,8 auf 85,4 Punkte, während das Konsumentenvertrauen in den USA, gemessen durch das Conference Board, um 6,9 Punkte sank.

Für die EZB preisen die Märkte bereits eine weitere Zinssenkung im Oktober ein, während für die US-Notenbank ein deutlicher Zinsschritt von 50 Basispunkten für die nächste Sitzung am 6. November zunehmend erwartet wird. Interessanterweise kehrte sich die inverse Zinskurve um, und die Renditen zehnjähriger Anleihen überstiegen wieder die der zweijährigen. Dies wird häufig als Signal für eine bevorstehende Rezession gewertet, doch unsere Analysten erwarten lediglich eine Wachstumsverlangsamung, nicht jedoch einen wirtschaftlichen Abschwung. Diese Zuversicht stützen unter anderem stabile Auftragseingänge in der US-Industrie und der Rückgang der Erstanträge auf Arbeitslosenhilfe auf ein Vier-Monats-Tief.

Gold auf Rekordkurs, Öl unter Druck

Während die Erwartungen an weitere Zinssenkungen die Aktien- und Anleihemärkte stützten, profitierte auch der Goldpreis von dieser Entwicklung. In dieser Woche kletterte der Goldpreis auf über 2.680 USD pro Unze und markierte damit den 29. Rekord seit Beginn des Jahres. Der Aufwärtstrend dürfte weiter anhalten, solange die Zinssenkungsspekulationen anhalten.

Im Gegensatz dazu geriet der Ölpreis unter Druck. Spekulationen, dass Saudi-Arabien seine Fördermengen wieder erhöhen könnte, sorgten für sinkende Notierungen. Der Ölpreis konnte die Unterstützung durch die expansive Geldpolitik nicht nutzen und blieb in einer Seitwärtsbewegung gefangen.

Euro bleibt stabil

Am Devisenmarkt zeigte sich der Euro in dieser Woche wenig verändert. Gegenüber dem US-Dollar bewegte sich die Gemeinschaftswährung stabil um die Marke von 1,11 USD. Die Marktteilnehmer warten gespannt auf die kommenden geldpolitischen Entscheidungen, wobei sich vor allem die Zinspolitik der Fed und der EZB als richtungsweisend erweisen könnte.

Exklusive Kauf- und Verkaufssignale für Ihre Assets.

Ausblick auf die kommende Woche – 40.KW 2024

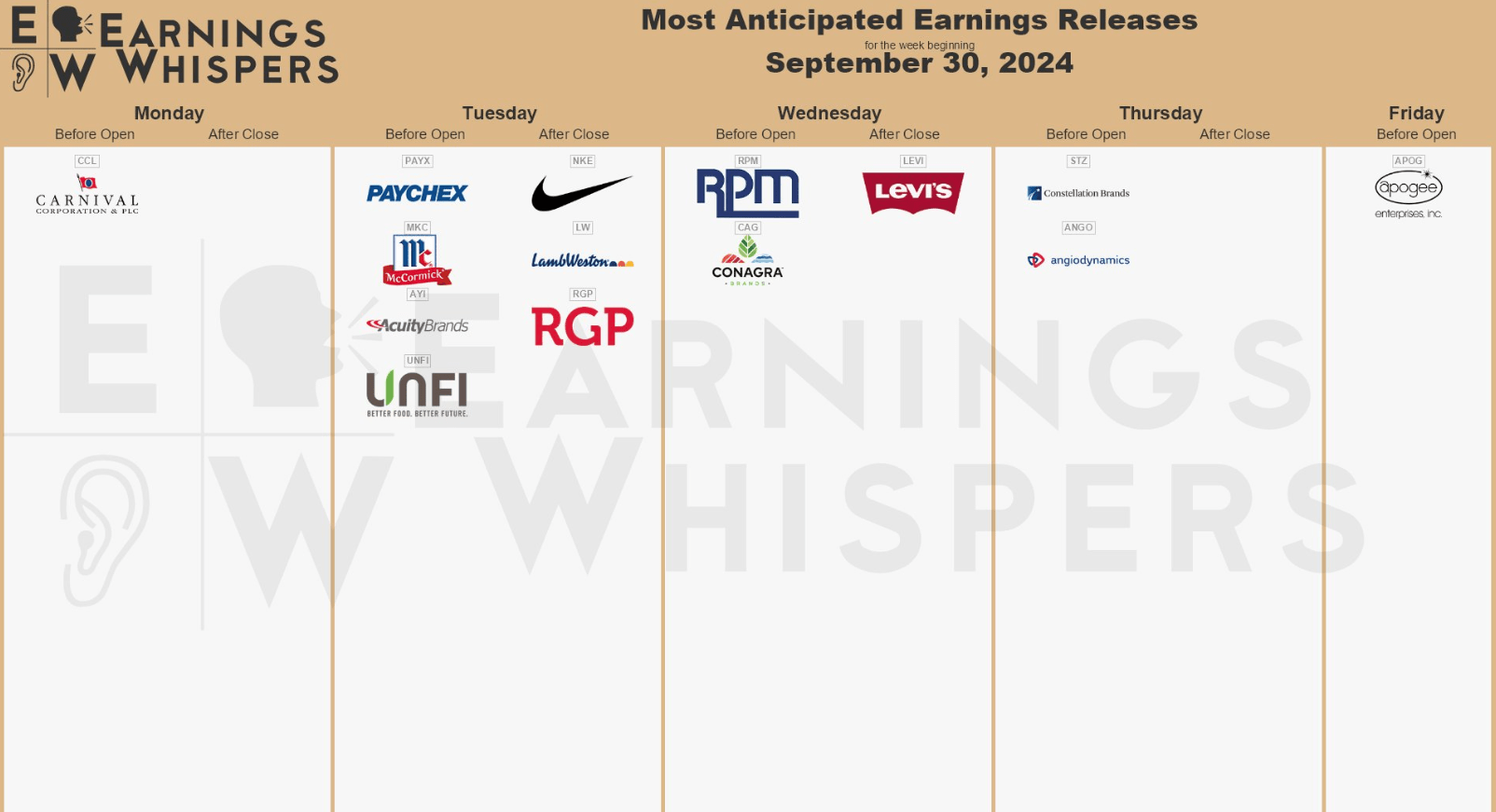

In der kommenden Woche vom 30.September 2024 bis 04.Oktober 2024 stehen wieder bedeutende Unternehmensberichte an. Die umfassende Earnings Whispers-Übersicht bietet wie gewohnt einen detaillierten Einblick.

Die kommende Woche verspricht eine spannende Mischung aus Unternehmens- und Konjunkturhighlights. Von wichtigen Pharma- und Technologieveranstaltungen über frische Daten aus dem Arbeitsmarkt bis hin zu neuen Wirtschaftszahlen aus Europa, den USA und Asien – Investoren und Analysten können sich auf vielfältige Impulse einstellen, die die Marktentwicklung entscheidend beeinflussen könnten.

Montag, 30. September

Die Woche beginnt kraftvoll: Roche lädt zu seinem „Pharma Day“, während auf globaler Ebene wichtige Wirtschaftsdaten veröffentlicht werden. Insbesondere aus Japan, China und Europa werden zahlreiche Zahlen erwartet – von Einzelhandelsumsätzen bis hin zu den neuesten Daten zur Arbeitslosenquote und Inflationsentwicklung.

Dienstag, 1. Oktober

Am Dienstag stehen einige bedeutende Unternehmens- und Konjunkturtermine auf der Agenda. Highlight des Tages ist der Capital Markets Day des Nutzfahrzeugherstellers Traton. Zudem eröffnet IBM sein erstes Quanten-Rechenzentrum in Europa. Wirtschaftsseitig blicken die Märkte auf frische Einkaufsmanagerindizes aus Europa und den USA.

Mittwoch, 2. Oktober

Der Mittwoch bringt eine Reihe von wichtigen Unternehmensberichten sowie frische Arbeitsmarktzahlen aus Europa und den USA. Parallel findet der Unternehmertag in Deutschland statt, auf dem Kanzler Olaf Scholz und Wirtschaftsminister Robert Habeck die wirtschaftspolitische Marschrichtung für die kommenden Monate diskutieren.

Donnerstag, 3. Oktober

Am Donnerstag rücken Unternehmensberichte und Konjunkturzahlen in den Fokus. Tesco präsentiert seine Halbjahreszahlen, während die Sika AG ihren Capital Markets Day abhält. Zudem stehen Einkaufsmanagerindizes aus Europa und den USA auf dem Programm, die Hinweise auf die aktuelle Wirtschaftslage geben werden.

Freitag, 4. Oktober

Zum Wochenausklang liefern Frankreichs Produktionszahlen sowie Bauindustrie-Indikatoren aus Deutschland und Großbritannien neue Einblicke in die Wirtschaftsdynamik. Besonders spannend werden auch die US-Arbeitsmarktdaten sowie die Einzelhandelsumsätze in Italien erwartet.

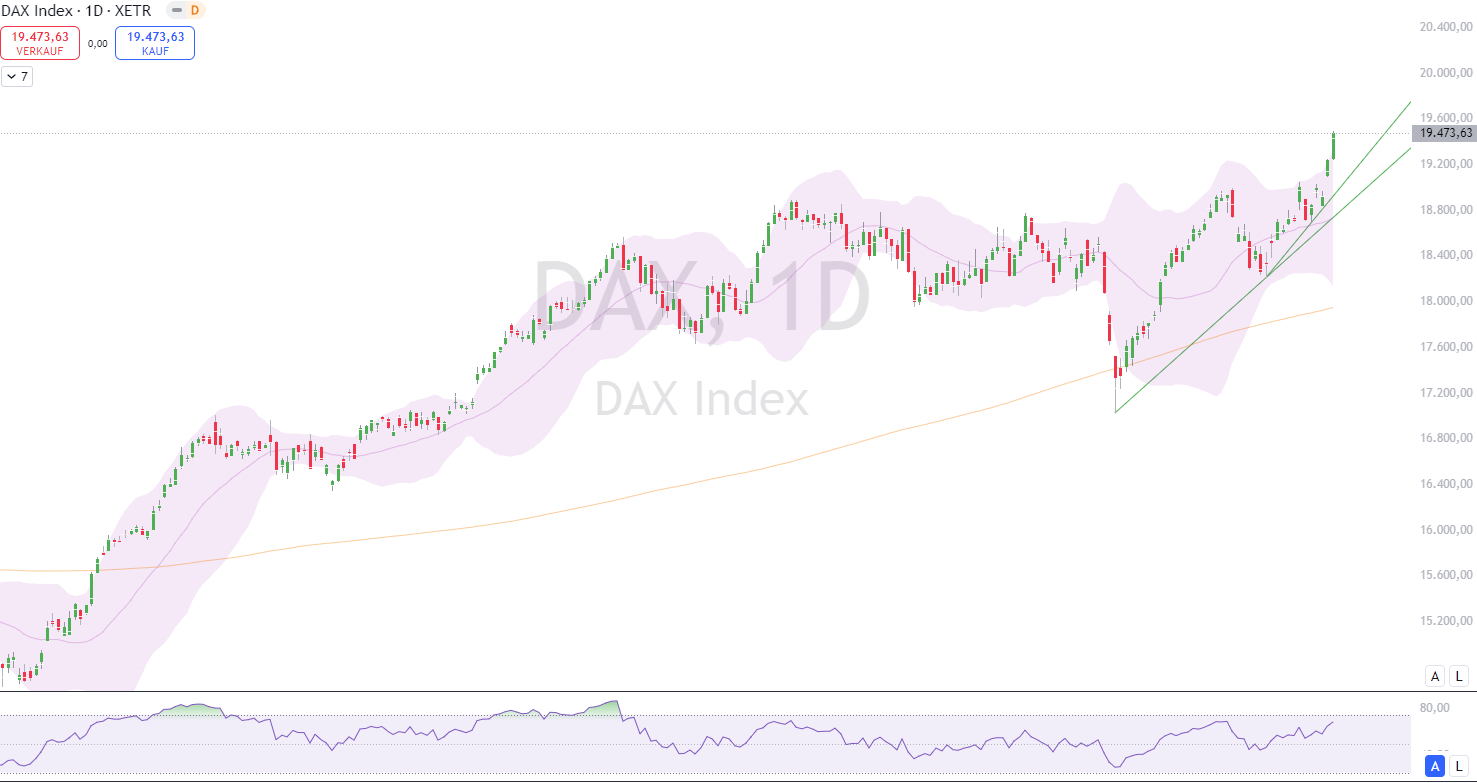

DAX

DAX auf Rekordjagd: Die 20.000er-Marke rückt näher

Der DAX hat die vergangene Woche mit beeindruckender Stärke abgeschlossen und dabei ein neues Allzeithoch erreicht. Mit einem Plus von 1,2 Prozent schloss der deutsche Leitindex bei 19.473 Punkten und markierte damit den höchsten Stand seiner Geschichte. Auf Wochensicht legte der DAX um beachtliche vier Prozent zu, getragen von positiven Konjunkturaussichten und einer optimistischen Marktlage. Die Anleger blicken nun gespannt auf die psychologisch wichtige Marke von 20.000 Punkten, die mit einem Zuwachs von nur noch rund drei Prozent in greifbare Nähe rückt.

Positive Impulse aus China und USA

Wesentliche Treiber der jüngsten Kursgewinne waren die expansiven geldpolitischen Maßnahmen in China und die Hoffnungen auf weitere Zinssenkungen in den USA. Vor allem das Konjunkturpaket aus Peking, das darauf abzielt, die schwächelnde Wirtschaft wieder anzukurbeln, sorgt für anhaltenden Optimismus. Gleichzeitig stützen die jüngsten US-Inflationsdaten, die auf eine Verlangsamung des Preisdrucks hinweisen, die Erwartung, dass die Notenbanken ihre Zinspolitik weiter lockern könnten.

Aufwärtswelle mit Rückenwind

Marktbeobachter sehen im aktuellen Umfeld kaum Gegenwind für Aktien. Christian Zoller, Charttechnik-Experte der ING, spricht von einer „starken Aufwärtswelle“, die den DAX noch eine Weile tragen dürfte. Zwar könne es kurzfristig immer wieder zu kleineren Korrekturen kommen, mittel- bis langfristig seien die Aussichten aber positiv. Unterstützt wird diese Einschätzung durch die saisonal günstigen Monate, die traditionell mit November beginnen und oft bis in das Frühjahr hinein starke Kursentwicklungen zeigen.

Saisonalität könnte den DAX weiter treiben

Die kommenden Wochen könnten entscheidend für den weiteren Verlauf des DAX sein. Analysten weisen auf die starke Saisonalität im vierten Quartal hin, die historisch gesehen die besten Monate an der Börse einläutet. Christian Henke von IG erwartet, dass diese Phase den DAX weiter nach oben treiben könnte. Besonders die magische Marke von 20.000 Punkten rückt zunehmend in den Fokus der Anleger, die sich von einem Überschreiten dieser Schwelle einen weiteren Kursanstieg versprechen.

Ziele und Chancen im Ausblick

Auch wenn kurzfristige Rückschläge nicht auszuschließen sind, zeigen sich viele Experten zuversichtlich. Der Charttechniker Jörg Scherer von HSBC rechnet mit einem kalkulatorischen Potenzial von etwa 19.800 Punkten. Die Entwicklung der kommenden Woche wird davon abhängen, ob die positiven Impulse aus den USA und China anhalten und ob es neue Signale seitens der Notenbanken geben wird. Alles in allem bleibt die Stimmung an den Märkten optimistisch, und der DAX könnte schon bald die 20.000er-Marke ins Visier nehmen.

Fazit

Der DAX hat eine beeindruckende Woche hinter sich, geprägt von neuen Allzeithochs und einer optimistischen Grundstimmung an den Märkten. Die expansive Geldpolitik in China und die Aussicht auf weitere Zinssenkungen in den USA haben entscheidend zu den Kursgewinnen beigetragen. Mit einem Schlussstand von 19.473 Punkten ist der DAX nur noch wenige Prozentpunkte von der symbolträchtigen Marke von 20.000 Punkten entfernt. Die positive Marktstimmung wird von einem stabilen wirtschaftlichen Umfeld und der Hoffnung auf eine „weiche Landung“ der US-Wirtschaft getragen.

Sowohl die Inflationsdaten als auch die Arbeitsmarktindikatoren aus den USA und Europa sprechen für eine Entspannung der wirtschaftlichen Lage. In China zeigt sich die Wirtschaft stabilisiert, während die US-Daten auf eine anhaltende Wachstumsdynamik hinweisen. Diese Faktoren könnten den Aktienmärkten in den kommenden Wochen weiter Auftrieb verleihen, insbesondere im Hinblick auf die bevorstehenden saisonal stärkeren Monate. Analysten sehen weiterhin Potenzial für Kursgewinne, insbesondere wenn die geldpolitischen Rahmenbedingungen freundlich bleiben.

Dennoch bleibt das Risiko einer Rezession in den USA ein Thema, das die Märkte belastet. Zwar zeigt sich der Arbeitsmarkt robust und der Inflationsdruck nimmt ab, doch unsichere geopolitische Faktoren und die langfristigen Auswirkungen der geldpolitischen Maßnahmen könnten die Rallye bremsen. Trotz dieser Unsicherheiten bleibt die Grundstimmung an den Märkten positiv, und viele Experten rechnen mit einem Anstieg des DAX auf die psychologisch wichtige 20.000-Punkte-Marke.

Insgesamt ist das Marktumfeld derzeit von einer Mischung aus Optimismus und Vorsicht geprägt. Die entscheidenden Impulse könnten von den Inflations- und Arbeitsmarktdaten der kommenden Woche ausgehen. Sollten diese die Erwartungen bestätigen, stehen die Chancen gut, dass der DAX seinen Höhenflug fortsetzt und neue Rekordmarken erreicht.

Weitere Artikel zum Thema

Wochenausblick Finanzmärkte: 15. KW (07.04. bis 11.04.2025)

Wochenausblick Finanzmärkte: 14. KW (31.03. bis 04.04.2025)

Wochenausblick Finanzmärkte: 05. KW (27. bis 31.01.2025)

Wochenausblick Finanzmärkte: 06. KW (03. bis 07.02.2025)

Wochenausblick Finanzmärkte: 07. KW (10. bis 15.02.2025)

Wochenausblick Finanzmärkte: 08. KW (17. bis 22.02.2025)

Verbessern Sie jetzt Ihre Trading-Erfolge mit unserer KI-Analyse!

Schließen Sie sich den vielen Tradern an, die bereits durch unsere Plattform ihre Gewinnraten um durchschnittlich 20% steigern konnten. Warten Sie nicht länger, profitieren Sie von präzisen, datenbasierten Handelsempfehlungen und erhalten Sie regelmäßige Updates direkt in Ihr E-Mail-Postfach.

Weitere Informationen:

DISCLAIMER

Bitte beachten Sie, dass die hier bereitgestellten Informationen und Analysen lediglich zu Informationszwecken dienen und keinesfalls als Anlageberatung, Kauf- oder Verkaufsempfehlungen zu verstehen sind. Diese Übersicht stellt keine Aufforderung zum Handeln dar. Jede Investitionsentscheidung sollte auf einer umfassenden persönlichen Analyse basieren und individuelle Risikofaktoren berücksichtigen. Es wird empfohlen, professionelle Beratung einzuholen, bevor Sie finanzielle Entscheidungen treffen. Die hier präsentierten Daten und Meinungen spiegeln ausschließlich den aktuellen Wissensstand und die persönliche Einschätzung zum Zeitpunkt der Erstellung wider. Finanzmärkte sind dynamisch und Investitionen bergen Risiken, die sorgfältig geprüft werden sollten.

![]()

Newsletter für NEUE Analysen!

Melden Sie sich jetzt bei unserem KOSTENLOSEN Newsletter an. Hiermit erhalten Sie tagesaktuelle Analysen und Auswertungen um Ihren Börsenhandel noch erfolgreicher zu machen! Einfach abonieren und 3x wöchentlich die neusten Analysen in Ihr E-Mail-Postfach.