Die Märkte stehen vor einer richtungsweisenden Woche: Eine Flut an Konjunkturdaten, die nächste Zinssenkung der EZB und geopolitische Spannungen rund um neue US-Zölle sorgen für Unsicherheit – aber auch für Chancen. Während Anleger nach Orientierung suchen, könnten Inflationsdaten und die Entwicklung an den Anleihemärkten die Weichen für die kommenden Wochen stellen. Bleibt die „Risk-off“-Stimmung bestehen, oder gelingt eine Stabilisierung? Wir werfen einen detaillierten Blick auf die entscheidenden Faktoren, die die Märkte bewegen werden.

Ein dynamischer Monatsauftakt: Datenflut, Zinssenkungen und Handelskonflikte

Die Finanzmärkte stehen vor einer ereignisreichen Woche, in der Konjunkturdaten, geldpolitische Entscheidungen und geopolitische Spannungen das Geschehen bestimmen werden. Während in den USA und Europa wichtige Wirtschaftsdaten veröffentlicht werden, rückt die Europäische Zentralbank mit ihrer erwarteten Zinssenkung in den Fokus. Doch auch die drohende Eskalation im Handelsstreit sorgt für Unsicherheit. Anleger müssen sich auf eine erhöhte Volatilität einstellen, da Gewinnmitnahmen, Zinsentscheidungen und wirtschaftliche Indikatoren die Märkte in Atem halten.

Wirtschaftsdaten: ISM-Index als Gradmesser für die US-Konjunktur

Mit dem Monatsbeginn erwartet die Märkte eine Fülle an Konjunkturdaten, die richtungsweisend für die kommenden Wochen sein könnten. Besonders im Blickpunkt steht der ISM-Index für das verarbeitende Gewerbe in den USA, der am Montag veröffentlicht wird. Analysten gehen von einem leichten Rückgang auf 50,3 Punkte aus – ein Wert, der weiterhin Wachstum signalisiert, aber auf eine nachlassende Dynamik hindeutet. Noch spannender dürfte der ISM-Dienstleistungsindex am Mittwoch sein, da eine jüngste Schwäche im Dienstleistungssektor die Sorgen vor einer konjunkturellen Abkühlung verstärkte. Sollte der Wert unter den erwarteten 52,5 Punkten liegen, könnte dies eine neue Debatte über die Stabilität der US-Wirtschaft entfachen.

Ein weiteres Highlight der Woche sind die US-Arbeitsmarktdaten. Erwartet wird, dass im Februar rund 175.000 neue Stellen geschaffen wurden – mehr als im Januar. Dennoch zeigen erste Anzeichen eines verlangsamten Jobwachstums, dass sich die Dynamik abschwächen könnte. Insbesondere in Washington, D.C., steigen die Erstanträge auf Arbeitslosenhilfe, was ein Frühindikator für eine mögliche Trendwende sein könnte.

Europa: EZB-Zinssenkung steht bevor

In der Eurozone richtet sich der Blick auf die Inflationsentwicklung und den geldpolitischen Kurs der Europäischen Zentralbank. Die Inflationsrate dürfte laut Analystenprognosen auf 2,3 Prozent zurückgehen, während die Kerninflation auf 2,5 Prozent fallen soll. Diese Entwicklungen untermauern die Erwartungen, dass die EZB auf ihrer Sitzung am Mittwoch eine erneute Zinssenkung um 25 Basispunkte beschließen wird. Damit würde der Einlagensatz auf 2,5 Prozent sinken.

Die EZB steht jedoch vor einem Balanceakt: Während sie einerseits die Inflation im Griff sieht, bleiben Sorgen um das wirtschaftliche Wachstum bestehen. Besonders die Einkaufsmanagerindizes für das verarbeitende Gewerbe liefern gemischte Signale, sodass die EZB ihre Kommunikation genau abwägen muss. Entscheidend wird sein, ob sie weiterhin von einer restriktiven Geldpolitik spricht – eine Änderung der Rhetorik könnte die Markterwartungen für zukünftige Zinssenkungen beeinflussen.

Anleihen: Marktpreisentwicklung bleibt stabil

Die bevorstehende Leitzinssenkung der EZB ist bereits weitgehend in den Märkten eingepreist, weshalb kein dramatischer Einfluss auf die Anleiherenditen zu erwarten ist. Vielmehr wird die Marktreaktion stark davon abhängen, ob die EZB signalisiert, dass weitere Zinssenkungen folgen könnten. Sollte die Zentralbank ihre restriktive Haltung aufgeben, könnten die Anleiherenditen weiter nachgeben. Auch schwächere Konjunkturdaten könnten diesen Trend verstärken.

Währungen: US-Dollar bleibt dominant

Der Euro hält sich mit 1,04 USD in der Mitte seiner bisherigen Handelsspanne, doch kurzfristig spricht vieles für eine weitere Dollar-Stärke. Neben der erwarteten Zinssenkung der EZB sorgen die Entwicklungen im globalen Handel für zusätzlichen Druck auf die europäische Währung. Die geplanten US-Zölle gegenüber Mexiko, Kanada und China sollen ab dem 4. März in Kraft treten, während eine Verschärfung der Handelsmaßnahmen gegenüber der EU nicht ausgeschlossen ist. Diese Faktoren könnten den Greenback weiter stützen.

Aktienmärkte: Unsicherheit sorgt für Konsolidierung

Die Aktienmärkte stehen weiterhin unter Druck. Neben technischen Faktoren wie Gewinnmitnahmen zum Monatswechsel sorgen vor allem die anhaltenden geopolitischen Spannungen für Nervosität. Der Handelskonflikt bleibt eine zentrale Unsicherheitsquelle, da neue Zölle jederzeit für Marktverwerfungen sorgen können. Zudem dürfte die Reaktion auf die anstehenden Wirtschaftsdaten nicht geräuschlos verlaufen, was die Konsolidierung an den Börsen weiter verstärken könnte.

Die Berichtssaison geht derweil in die letzte Phase, doch eine positive Überraschung scheint unwahrscheinlich. In dieser Berichtsrunde wurden positive Zahlen oft nur verhalten honoriert, während enttäuschende Ergebnisse besonders hart abgestraft wurden. Dies unterstreicht die fragile Marktstimmung und könnte dazu führen, dass Anleger weiterhin vorsichtig agieren.

Rohstoffe: Gold als sicherer Hafen, Öl unter Druck

In Zeiten wirtschaftlicher Unsicherheit bleibt Gold eine bevorzugte Anlageklasse. Der jüngste Rückgang des Goldpreises könnte daher eine Kaufgelegenheit darstellen, insbesondere da geopolitische Risiken weiterhin bestehen.

Beim Ölmarkt zeichnet sich eine Stabilisierung ab, nachdem die Preise in den letzten Wochen gefallen sind. Die OPEC erwägt, ihre geplante Fördermengenerhöhung erneut zu verschieben, was dem Ölpreis kurzfristig Unterstützung geben könnte. Dennoch bleibt das Umfeld volatil, und die Entwicklung des globalen Wirtschaftswachstums dürfte die Preisbewegungen maßgeblich beeinflussen.

Volatile Woche mit vielen Impulsen

Die kommende Woche verspricht hohe Marktbewegungen, da sowohl Konjunkturdaten als auch geldpolitische Entscheidungen für Unsicherheit sorgen. Während die EZB-Zinssenkung bereits weitgehend eingepreist ist, bleibt die Entwicklung des Handelskonflikts ein bedeutender Risikofaktor. Anleger sollten sich auf erhöhte Volatilität einstellen und verstärkt auf defensive Sektoren setzen. Besondere Aufmerksamkeit gilt den ISM-Daten und den US-Arbeitsmarktzahlen, die wichtige Hinweise auf die wirtschaftliche Dynamik liefern werden.

Ausblick auf die kommende Woche – 10.KW 2025

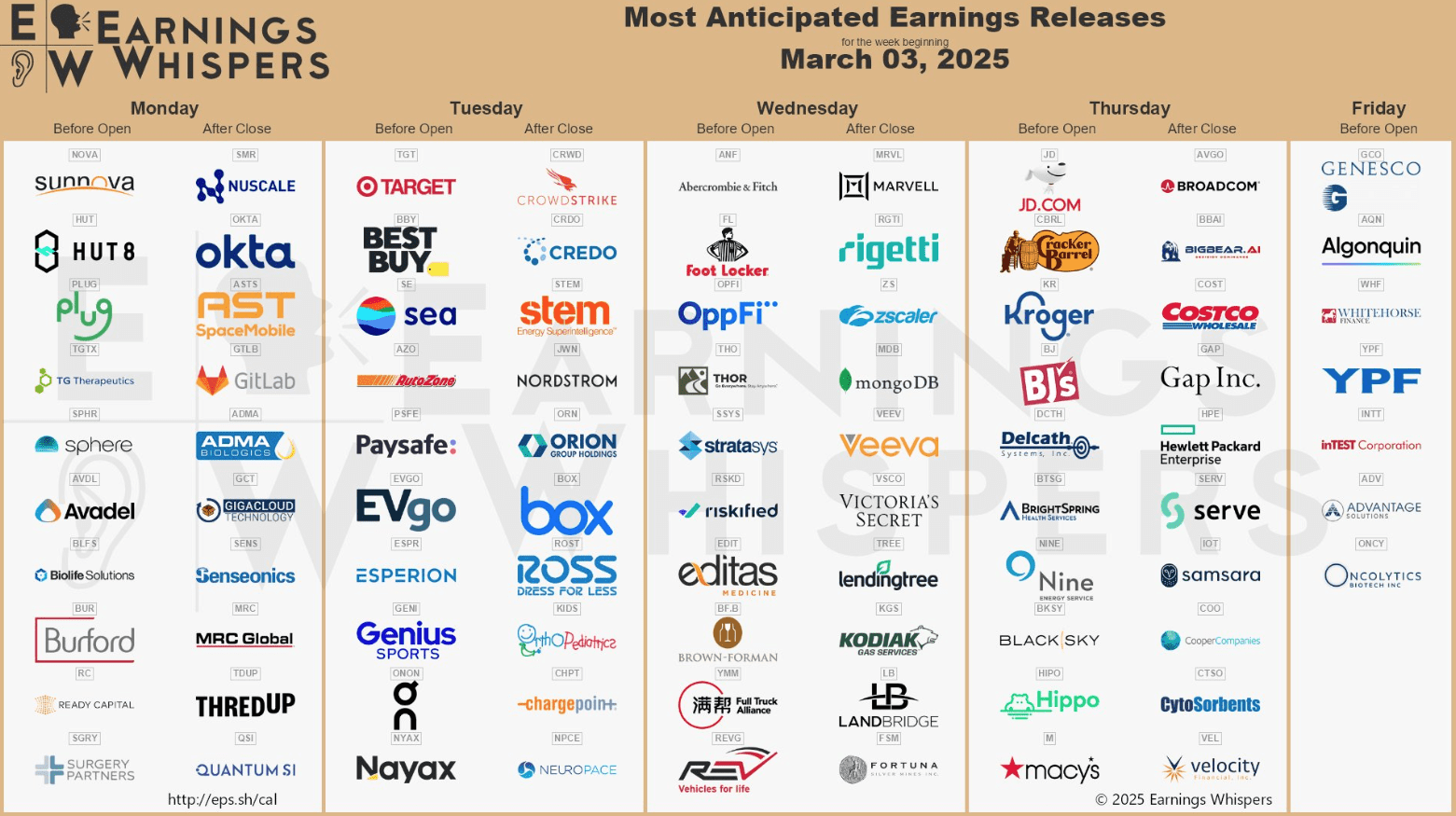

Die erste März-Woche bringt eine Fülle an wirtschaftlichen und politischen Highlights: Die Europäische Zentralbank entscheidet über die Zinsen, während in den USA der Arbeitsmarktbericht neue Impulse für die Finanzmärkte setzen könnte. Große Unternehmen wie Adidas, Lufthansa, Bayer und Zalando legen ihre Jahreszahlen vor, während der Mobile World Congress in Barcelona und die ITB in Berlin die Zukunft der Tech- und Tourismusbranche beleuchten. In China tagt der Volkskongress – mit potenziellen Weichenstellungen für die Weltwirtschaft.

Montag, den 3. März

Die erste Märzwoche startet mit einer Fülle an Wirtschaftsindikatoren. In den USA liefert der ISM-Index für das verarbeitende Gewerbe wichtige Signale für die Konjunkturentwicklung, während Inflationsdaten aus Europa den Märkten neue Impulse geben könnten. In Frankfurt versammelt sich die Finanzelite beim „Finanzplatztag“, während in Barcelona der Mobile World Congress beginnt und die neuesten Innovationen der Tech-Branche in den Mittelpunkt rückt.

Dienstag, den 4. März

Ein bedeutender Tag für Anleger und Wirtschaftsexperten: Unternehmen wie Continental, Lindt & Sprüngli und Bilfinger präsentieren ihre Jahreszahlen, während Target und Best Buy mit frischen Quartalsberichten aufwarten. Der Arbeitsmarkt rückt ebenfalls in den Fokus – sowohl in Japan als auch in der EU werden neue Beschäftigungsdaten veröffentlicht. Gleichzeitig öffnet die ITB in Berlin ihre Tore und gewährt einen Einblick in die Zukunft der globalen Tourismusbranche.

Mittwoch, den 5. März

Zur Wochenmitte stehen einige Schwergewichte im Rampenlicht: Adidas, Bayer und Evonik legen ihre Jahresabschlüsse vor, während die Deutsche Börse über mögliche Anpassungen im DAX entscheidet. In den USA liefert der ADP-Bericht erste Hinweise auf die bevorstehende Arbeitsmarktstatistik. In China beginnt der Nationale Volkskongress, der mit richtungsweisenden Entscheidungen für die zweitgrößte Volkswirtschaft der Welt aufwartet.

Donnerstag, den 6. März

Ein Tag voller wirtschaftlicher und geldpolitischer Weichenstellungen. Die Europäische Zentralbank verkündet ihren Zinsentscheid – eine mögliche Richtungsänderung in der Geldpolitik könnte die Märkte bewegen. Parallel dazu gibt auch die türkische Zentralbank ihren Zinssatz bekannt. Unternehmen wie Lufthansa, Zalando und Merck KGaA veröffentlichen ihre Jahresergebnisse. Der Bundesgerichtshof trifft in Karlsruhe bedeutsame Urteile zum Maklerrecht, während sich in Brüssel die EU-Minister zu Industrie- und Justizfragen beraten.

Freitag, den 7. März

Der Wochenschluss steht im Zeichen des US-Arbeitsmarktberichts, einem entscheidenden Indikator für die wirtschaftliche Verfassung der größten Volkswirtschaft der Welt. Auch Deutschland liefert mit neuen Zahlen zu den Auftragseingängen in der Industrie wichtige Konjunktursignale. In der Eurozone steht das finale BIP für das vierte Quartal an, während China mit der Handelsbilanz Einblicke in seine wirtschaftliche Widerstandsfähigkeit im globalen Umfeld gibt.

DAX

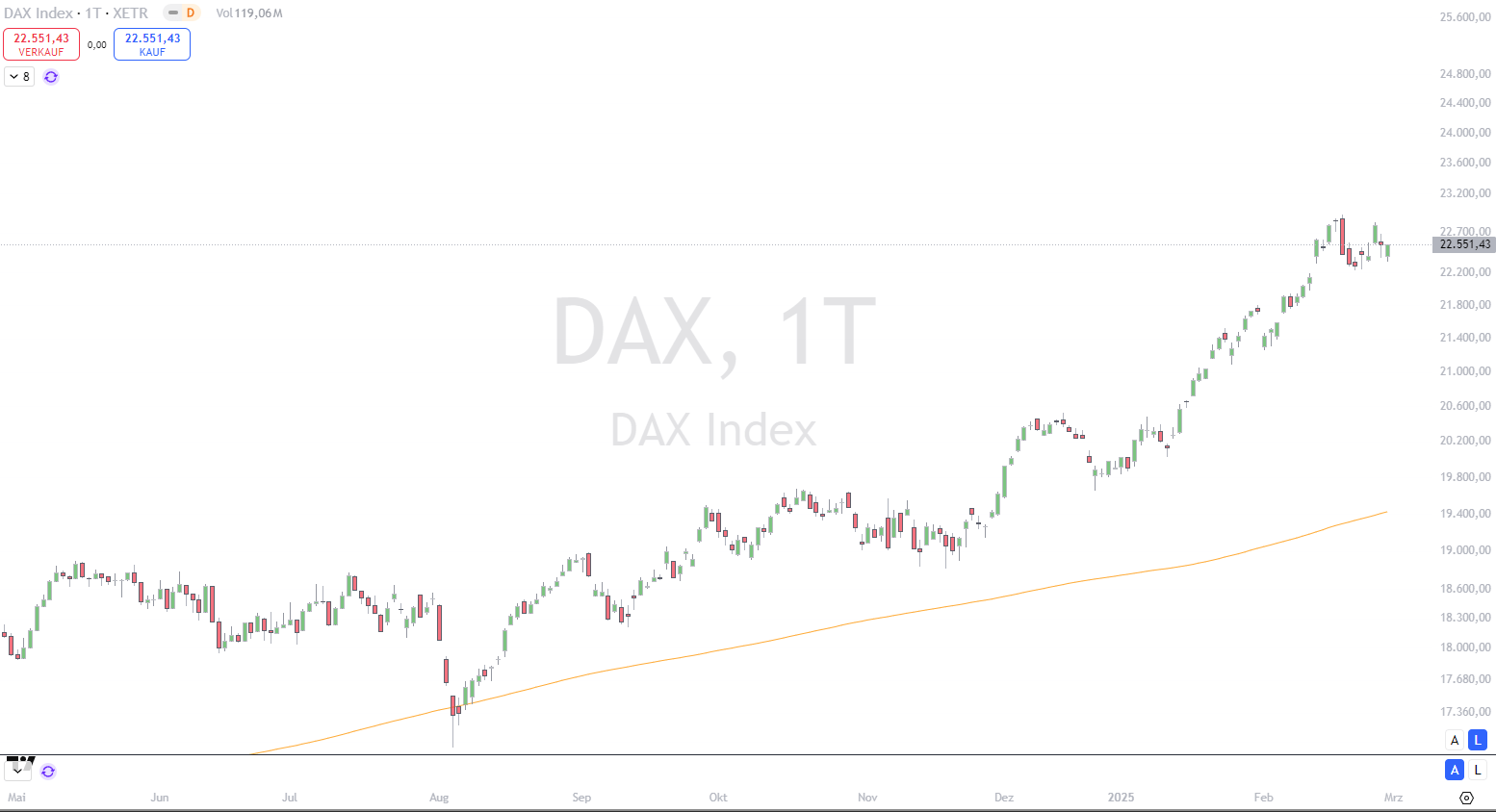

DAX erholt sich nach schwachem Auftakt

Nach einem verhaltenen Start konnte der DAX im Tagesverlauf seine Verluste wettmachen und schloss nahezu unverändert bei 22.551 Punkten. Am Vortag hatte der Leitindex noch ein Prozent auf 22.550 Zähler nachgegeben. Dennoch kann sich die Monatsbilanz sehen lassen: Im Februar legte der Index um 3,8 Prozent zu, seit Jahresbeginn beträgt das Plus beachtliche 13 Prozent.

Unterstützung kam am Nachmittag von der Wall Street, die sich nach einem zunächst schwachen Handelsstart stabilisierte und schließlich ins Plus drehte. Der DAX bewegte sich heute zwischen 22.329 und 22.532 Punkten. Weniger stabil zeigte sich der MDAX, der um 0,91 Prozent auf 28.298 Punkte nachgab. Nachbörslich sorgten Turbulenzen im Weißen Haus zunächst für Verunsicherung an den europäischen Märkten, die sich anschließend aber wieder fangen konnten.

Inflation bleibt konstant – Fokus auf EZB-Politik

Im Mittelpunkt des Tagesgeschehens standen die aktuellen Inflationszahlen für Deutschland. Sie überlagerten sogar bedeutende Unternehmensberichte, darunter die Geschäftszahlen der DAX-Konzerne Allianz und BASF. Im Februar lag die Inflationsrate unverändert bei 2,3 Prozent, während die Kerninflation – also ohne Energie und Nahrungsmittel – mit 2,6 Prozent nur leicht höher ausfiel. Diese Entwicklung entsprach weitgehend den Erwartungen der Analysten.

Die Europäische Zentralbank strebt für die Eurozone eine Inflation von zwei Prozent an. „Auf den ersten Blick wirken die Zahlen stabil, doch bei genauerem Hinsehen zeigt sich, dass der Preisdruck im Dienstleistungssektor nachgelassen hat“, erklärte Jürg Kremer von der Commerzbank. Er geht davon aus, dass der zugrunde liegende Inflationsdruck aufgrund der schwächeren Konjunktur weiter nachlassen dürfte. Langfristig bleibe jedoch Vorsicht geboten: „Die Löhne steigen weiterhin stark, und neue Handelsbarrieren der EU könnten Importe verteuern.“

Fazit

Die bevorstehende Woche dürfte für die Finanzmärkte richtungsweisend werden, da eine Vielzahl wirtschaftlicher Daten, geldpolitischer Entscheidungen und geopolitischer Entwicklungen auf die Stimmung der Anleger einwirkt. Besonders die erwartete Zinssenkung der EZB, die US-Konjunkturdaten und die anhaltenden Spannungen im globalen Handel sorgen für erhöhte Unsicherheit. Während der DAX nach einem schwachen Start seine Verluste aufholen konnte, bleibt die allgemeine Marktstimmung fragil, da geopolitische Risiken weiterhin die Schlagzeilen dominieren.

Anleger blicken gespannt auf die Inflationszahlen und die Entwicklung an den Anleihemärkten, die entscheidende Signale für die kommenden Wochen liefern könnten. Die EZB steht vor dem Dilemma, einerseits mit Zinssenkungen das Wachstum zu stützen, andererseits aber nicht zu früh eine Kehrtwende in der Geldpolitik einzuleiten. Gleichzeitig bleibt der US-Dollar aufgrund globaler Handelsrisiken stark, was zusätzlichen Druck auf den Euro ausübt.

Die Aktienmärkte bewegen sich in einem schwierigen Umfeld, in dem technische Faktoren und makroökonomische Unsicherheiten eine klare Richtung erschweren. Während positive Unternehmenszahlen kaum belohnt werden, führen Enttäuschungen zu überdurchschnittlichen Kursverlusten. Der Fokus der Investoren dürfte sich daher verstärkt auf defensive Sektoren und sichere Anlagen wie Gold richten, während Öl unter Druck bleibt.

Insgesamt bleibt die Marktstimmung angespannt, da die wirtschaftlichen Rahmenbedingungen weiterhin für Volatilität sorgen. Sollte sich die Lage in der Handelspolitik weiter verschärfen oder die US-Wirtschaft schwächer als erwartet ausfallen, könnte dies kurzfristig für neue Verwerfungen sorgen. Andererseits bieten die anstehenden Daten auch Chancen auf Stabilisierung – vorausgesetzt, sie bestätigen eine moderate wirtschaftliche Entwicklung ohne unerwartete Schocks.

Weitere Artikel zum Thema

Wochenausblick Finanzmärkte: 15. KW (07.04. bis 11.04.2025)

Wochenausblick Finanzmärkte: 14. KW (31.03. bis 04.04.2025)

Wochenausblick Finanzmärkte: 05. KW (27. bis 31.01.2025)

Wochenausblick Finanzmärkte: 06. KW (03. bis 07.02.2025)

Wochenausblick Finanzmärkte: 07. KW (10. bis 15.02.2025)

Wochenausblick Finanzmärkte: 08. KW (17. bis 22.02.2025)

Verbessern Sie jetzt Ihre Trading-Erfolge mit unserer KI-Analyse!

Schließen Sie sich den vielen Tradern an, die bereits durch unsere Plattform ihre Gewinnraten um durchschnittlich 20% steigern konnten. Warten Sie nicht länger, profitieren Sie von präzisen, datenbasierten Handelsempfehlungen und erhalten Sie regelmäßige Updates direkt in Ihr E-Mail-Postfach.

Weitere Informationen:

DISCLAIMER

Bitte beachten Sie, dass die hier bereitgestellten Informationen und Analysen lediglich zu Informationszwecken dienen und keinesfalls als Anlageberatung, Kauf- oder Verkaufsempfehlungen zu verstehen sind. Diese Übersicht stellt keine Aufforderung zum Handeln dar. Jede Investitionsentscheidung sollte auf einer umfassenden persönlichen Analyse basieren und individuelle Risikofaktoren berücksichtigen. Es wird empfohlen, professionelle Beratung einzuholen, bevor Sie finanzielle Entscheidungen treffen. Die hier präsentierten Daten und Meinungen spiegeln ausschließlich den aktuellen Wissensstand und die persönliche Einschätzung zum Zeitpunkt der Erstellung wider. Finanzmärkte sind dynamisch und Investitionen bergen Risiken, die sorgfältig geprüft werden sollten.

![]()

Newsletter für NEUE Analysen!

Melden Sie sich jetzt bei unserem KOSTENLOSEN Newsletter an. Hiermit erhalten Sie tagesaktuelle Analysen und Auswertungen um Ihren Börsenhandel noch erfolgreicher zu machen! Einfach abonieren und 3x wöchentlich die neusten Analysen in Ihr E-Mail-Postfach.