In der kommenden Woche richten sich die Blicke der Finanzmärkte auf die neuesten Konjunkturdaten aus den USA und Europa. Während die US-Wirtschaft dank starker Konsumausgaben und einer möglichen weichen Landung weiter auf Wachstumskurs bleibt, zeigt sich im Euroraum ein deutlich schwächeres Bild. Mit Spannung werden zudem die Entwicklungen bei den Kapitalmarkttagen von DHL und BASF erwartet, während der Rohstoffmarkt, insbesondere Öl und Gold, Anzeichen für nachlassendes Momentum aufweist.

Konsum im Fokus: US-Konjunktur bleibt stabil

Die US-Wirtschaft zeigt weiterhin beachtliche Stärke, getrieben von einem robusten Konsum. Dies dürfte sich auch in den kommenden Konjunkturdaten widerspiegeln. Für August rechnen Experten mit einem moderaten Anstieg der US-Konsumausgaben um 0,3 % im Vergleich zum Vormonat, nachdem bereits der Juli mit 0,5 % Wachstum überraschte. Diese Entwicklung stützt die Einschätzung, dass die US-Wirtschaft im dritten Quartal um rund 3 % (annualisiert) zulegen könnte. Eine Rezession scheint auf absehbare Zeit nicht in Sicht.

Die Verbraucherstimmung in den USA bleibt stabil: Der Index des Conference Boards wird am Dienstag mit einem leichten Rückgang von 103,3 auf 102,9 erwartet. Zudem dürften die Einkaufsmanagerindizes für das verarbeitende Gewerbe (Montag) und den Dienstleistungssektor (Mittwoch) solide Werte liefern. Der Einkaufsmanagerindex für die Industrie könnte von 47,9 auf 48,6 ansteigen, während der Dienstleistungsindex nur leicht von 55,7 auf 55,2 zurückgehen dürfte.

Inflationsdaten: Leichte Entspannung, aber Risiken bleiben

Während Inflationszahlen zuletzt etwas an Bedeutung verloren haben, werden Marktteilnehmer am Freitag dennoch ein wachsames Auge auf den Preisindex der US-Konsumausgaben werfen. Die allgemeine Teuerung dürfte von 2,5 % auf 2,3 % zurückgehen, während die Kernrate leicht auf 2,7 % steigen könnte. Diese Abweichung vom 2 %-Ziel der Fed sorgt für Diskussionen, ob die überraschend starke Zinssenkung der US-Notenbank nicht doch mittelfristig die Inflation anheizen könnte.

Euroraum: Wachstum bleibt schwach

Im Gegensatz zur US-Wirtschaft bleibt der Euroraum weiterhin von Schwäche geprägt. Dies wird sich voraussichtlich auch in den kommenden Einkaufsmanagerindizes widerspiegeln. Sowohl für die Industrie Deutschlands als auch für den gesamten Euroraum wird ein Rückgang erwartet. In Deutschland dürfte der PMI-Industrie von 42,4 auf 42,0 fallen, im Euroraum von 45,8 auf 45,5. Auch der Dienstleistungssektor bleibt unter Druck, mit einem prognostizierten Rückgang von 51,2 auf 50,0 in Deutschland und von 52,9 auf 52,5 im gesamten Euroraum.

Zusätzlich wird am Dienstag der Ifo-Geschäftsklimaindex veröffentlicht. Hier rechnen Analysten mit einem Rückgang von 86,6 auf 86,0, was die schwache Konjunkturlage in Deutschland weiter unterstreichen würde. Die Wachstumsaussichten für das dritte Quartal in Europa bleiben damit verhalten.

Unternehmensnachrichten: DHL und BASF im Fokus

Auf Unternehmensebene rücken in der kommenden Woche die Kapitalmarkttage von DHL (Dienstag) und BASF (Mittwoch) in den Fokus der Anleger. Nach den enttäuschenden Ergebnissen von Mercedes und FedEx könnten Investoren hier neue Impulse erhalten. DHL wird einen tiefen Einblick in die Entwicklungen der Logistikbranche geben, während BASF über die Perspektiven in der Chemieindustrie berichten wird.

In den USA steht am Mittwoch Micron Technology im Rampenlicht, das Einblicke in den Halbleitermarkt gewähren wird. Am Donnerstag wird zudem Hennes & Mauritz Zahlen aus dem europäischen Einzelhandel präsentieren.

Anleihen: Zinslandschaft im Wandel

Die US-Notenbank hat zwar die kurzfristigen Zinsen im Griff, doch am langen Ende der Zinskurve könnte sich eine Entkopplung abzeichnen. Langlaufende US-Staatsanleihen könnten künftig höhere Risikoprämien aufgrund der politischen Unsicherheit aufweisen.

Währungen: US-Dollar unter Druck

Die überraschende Zinssenkung der Fed dürfte den US-Dollar in den kommenden Monaten schwächen. Ein niedrigerer Leitzins als ursprünglich erwartet, könnte den Greenback weiter unter Abgabedruck setzen, insbesondere wenn sich die Zinsdifferenz zu anderen Währungen verringert.

Rohstoffe: Öl und Gold verlieren an Schwung

Am Rohstoffmarkt könnten die Preiserholungstendenzen beim Öl in der kommenden Woche nachlassen. Die Sorge über eine schwächere Nachfrage wird wieder in den Vordergrund rücken, was das Aufwärtspotenzial bei Öl begrenzen könnte. Beim Gold, das zuletzt über die Marke von 2.600 USD je Feinunze gestiegen ist, könnte die Rally ebenfalls ins Stocken geraten. Der Preisdruck nimmt zu, und viele Analysten halten eine Korrektur für wahrscheinlich.

Rückblick auf die vergangene Woche 38. KW

Die vergangene Woche war geprägt von der ersten deutlichen Zinssenkung der US-Notenbank seit Jahren. Die Entscheidung überraschte viele Marktteilnehmer, löste jedoch weltweit eine positive Reaktion an den Börsen aus. Neben den geldpolitischen Entscheidungen der Fed standen auch die Entwicklungen am Arbeitsmarkt und die Bewegungen an den Währungs- und Rohstoffmärkten im Mittelpunkt des Interesses.

Fed überrascht mit kräftigem Zinsschritt

Die US-Notenbank hat in der vergangenen Woche unerwartet entschieden, die Leitzinsen um 50 Basispunkte zu senken und damit den Zielkorridor auf 4,75 % bis 5,00 % festzulegen. Viele Analysten hatten lediglich mit einer Senkung von 25 Basispunkten gerechnet. Grund für den mutigen Schritt der Federal Reserve war der schwächelnde Arbeitsmarkt, der nach mehreren Monaten mit enttäuschendem Stellenwachstum zunehmend in den Fokus rückt. Zudem sorgt sich die Fed nach eigenen Angaben weniger um die Inflation, die zuletzt stabil zurückging und sich dem 2 %-Ziel nähert.

Neue Zinsprognosen und schwacher Arbeitsmarkt

Besonders beachtenswert war die Veröffentlichung des aktualisierten „Dot Plots“, der den zukünftigen Zinspfad der Fed-Mitglieder abbildet. Während im Juni noch von einer einzigen Zinssenkung im laufenden Jahr ausgegangen wurde, zeigt der aktuelle Dot Plot, dass bis Jahresende noch zwei weitere Senkungen um insgesamt 50 Basispunkte bevorstehen könnten. Für 2025 werden zudem zusätzliche Senkungen um 100 Basispunkte erwartet. Gleichzeitig korrigierte die Fed ihre Erwartungen zur Arbeitslosenquote nach oben: Statt der bisherigen Prognose von 4,0 % erwartet man nun einen Anstieg auf 4,4 % bis zum Jahresende, was auf die schwache Beschäftigungsentwicklung der letzten Monate zurückzuführen ist.

Deutliche Bewegungen bei Währungen und Gold

Die kräftige Zinssenkung setzte den US-Dollar unter Druck, was dem Euro kurzfristig Auftrieb verlieh. Zwischenzeitlich stieg der Euro auf fast 1,12 US-Dollar, bevor er sich im Verlauf des Handels bei knapp über 1,11 US-Dollar stabilisierte. Zum Ende der Woche verlor der US-Dollar erneut an Stärke. Parallel dazu erlebte der Goldpreis einen Höhenflug: Zum ersten Mal übersprang der Preis je Feinunze die Marke von 2.600 US-Dollar, was die Erwartungen eines anhaltenden Zinssenkungszyklus widerspiegelt.

Aktienmärkte auf Rekordkurs

Die weltweiten Aktienmärkte reagierten äußerst positiv auf die geldpolitischen Entscheidungen der Fed. Der DAX erreichte ein neues Allzeithoch von 19.045 Punkten, während auch die US-Indizes Dow Jones und S&P 500 mit 42.161 bzw. 5.734 Punkten neue Rekordmarken setzten. Die anfänglichen Befürchtungen, dass eine Zinssenkung in diesem Ausmaß als Zeichen einer bevorstehenden Rezession interpretiert werden könnte, haben sich nicht bewahrheitet. Stattdessen überwog die Zuversicht, dass die Fed mit ihren Maßnahmen eine sanfte Landung der US-Wirtschaft anstrebt.

Exklusive Kauf- und Verkaufssignale für Ihre Assets.

Ausblick auf die kommende Woche – 39.KW 2024

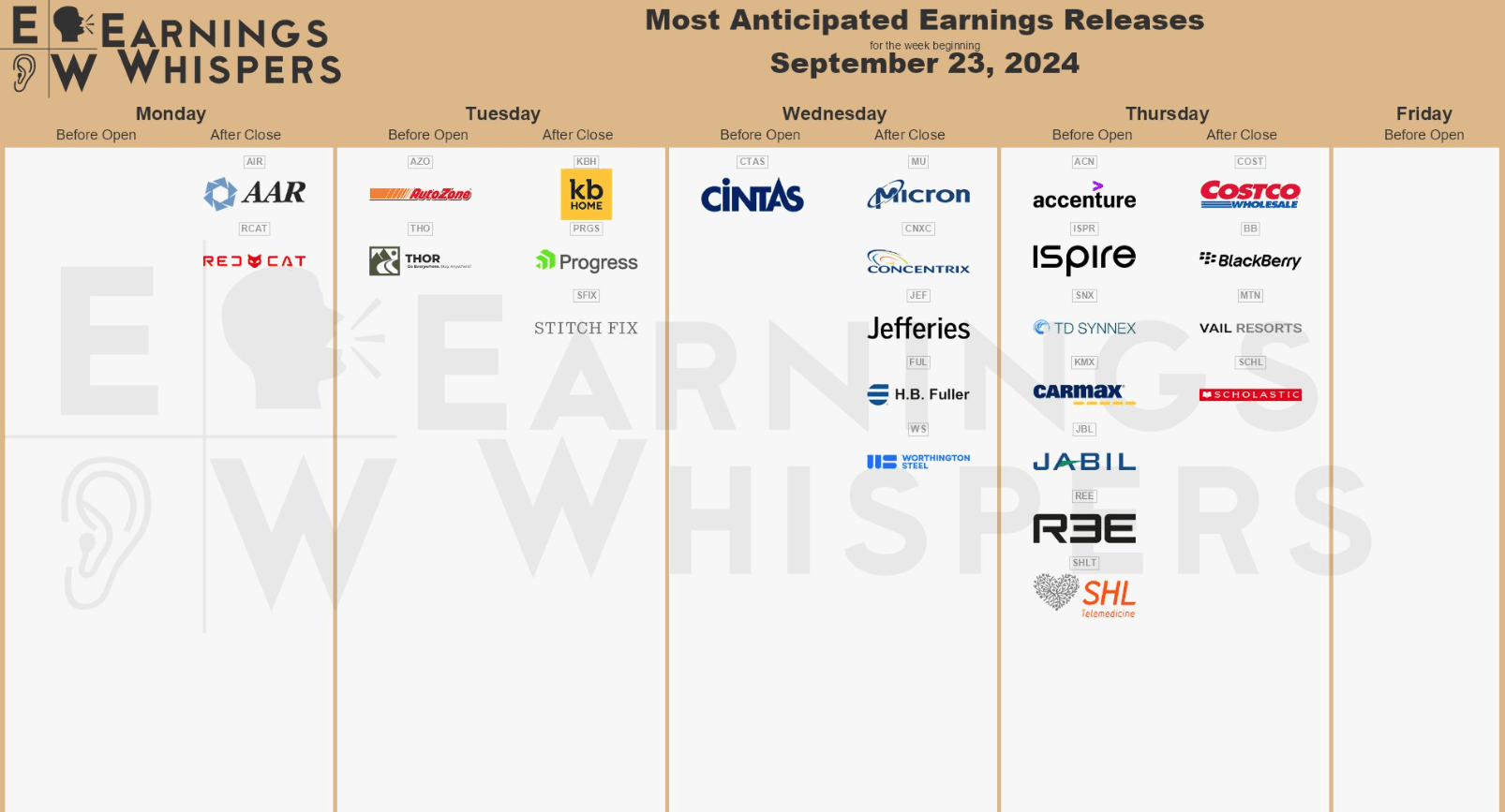

In der kommenden Woche vom 23.September 2024 bis 29.September 2024 stehen wieder bedeutende Unternehmensberichte an. Die umfassende Earnings Whispers-Übersicht bietet wie gewohnt einen detaillierten Einblick.

Die kommende Woche verspricht einen ereignisreichen Start: Von wirtschaftlichen Schwergewichten bis hin zu hochkarätigen Branchentreffen und Ministerkonferenzen – der Montag markiert den Auftakt einer spannenden Handelswoche. Wenn Varta, BASF und FedEx zu ihren Hauptversammlungen laden, und gleichzeitig Konjunkturdaten sowie Branchenmessen den Takt vorgeben, wird klar: Die 39. Kalenderwoche wird intensiv. Von den EU-Ministertreffen bis hin zu globalen Wirtschaftsprognosen stehen wir vor einem rasanten Durchlauf durch Konjunktur- und Unternehmensberichte.

MONTAG, 23. SEPTEMBER

Der Montag bringt einen vollen Terminkalender mit sich. Neben den Hauptversammlungen von Varta und FedEx gibt es gewichtige Veränderungen bei den Indizes der Deutschen Börse. Auch stehen wichtige Wirtschaftsindikatoren aus mehreren europäischen Ländern auf der Agenda. Gleichzeitig beginnt die InnoTrans 2024, die internationale Leitmesse für Verkehrstechnik, in Berlin, während in Brüssel die Agrar- und Fischereiminister der EU ihre Beratungen aufnehmen.

DIENSTAG, 24. SEPTEMBER

Am Dienstag startet der Tag mit einem Buchungsupdate von TUI, das im Reise- und Touristiksektor mit Spannung erwartet wird. Parallel dazu beginnt die WindEnergy Hamburg, eine der führenden Fachmessen für die Windkraftbranche. Unternehmens-Updates und Konjunkturdaten aus verschiedenen Regionen Europas sorgen für einen dynamischen Tag, der wichtige Impulse für den Markt liefern könnte.

MITTWOCH, 25. SEPTEMBER

Der Mittwoch rückt die Zahlen von Hornbach und Micron Technology ins Rampenlicht, während in Frankreich das Verbrauchervertrauen genauer unter die Lupe genommen wird. In den USA stehen die Verkäufe neuer Eigenheime im Fokus, die Einblicke in den Zustand des US-Immobilienmarktes geben werden. Außerdem wird auf dem Deutschen Verbrauchertag über aktuelle wirtschaftliche Herausforderungen und Verbraucherrechte intensiv diskutiert.

DONNERSTAG, 26. SEPTEMBER

Der Donnerstag hat einiges zu bieten: Neben dem mit Spannung erwarteten Kapitalmarkttag von BASF, an dem das Chemieunternehmen seine Strategie vorstellt, veröffentlichen auch Accenture ihre Quartalszahlen. In Brüssel geht es beim EU-Ministertreffen um Klimaziele und wirtschaftliche Prognosen. Daneben bieten Veranstaltungen wie Diskussionsrunden zu Künstlicher Intelligenz und Konsumtrends einen tiefen Einblick in die Zukunftsthemen der Wirtschaft.

FREITAG, 27. SEPTEMBER

Zum Wochenausklang präsentieren Borussia Dortmund und Baywa ihre Geschäftsergebnisse, während gleichzeitig bei SuedLink, dem großen Stromleitungsprojekt, der Spatenstich gefeiert wird. Die USA liefern wichtige Wirtschaftskennzahlen, und ein Fachgespräch zum Thema nachhaltige Sanierung rundet die Woche ab.

DAX

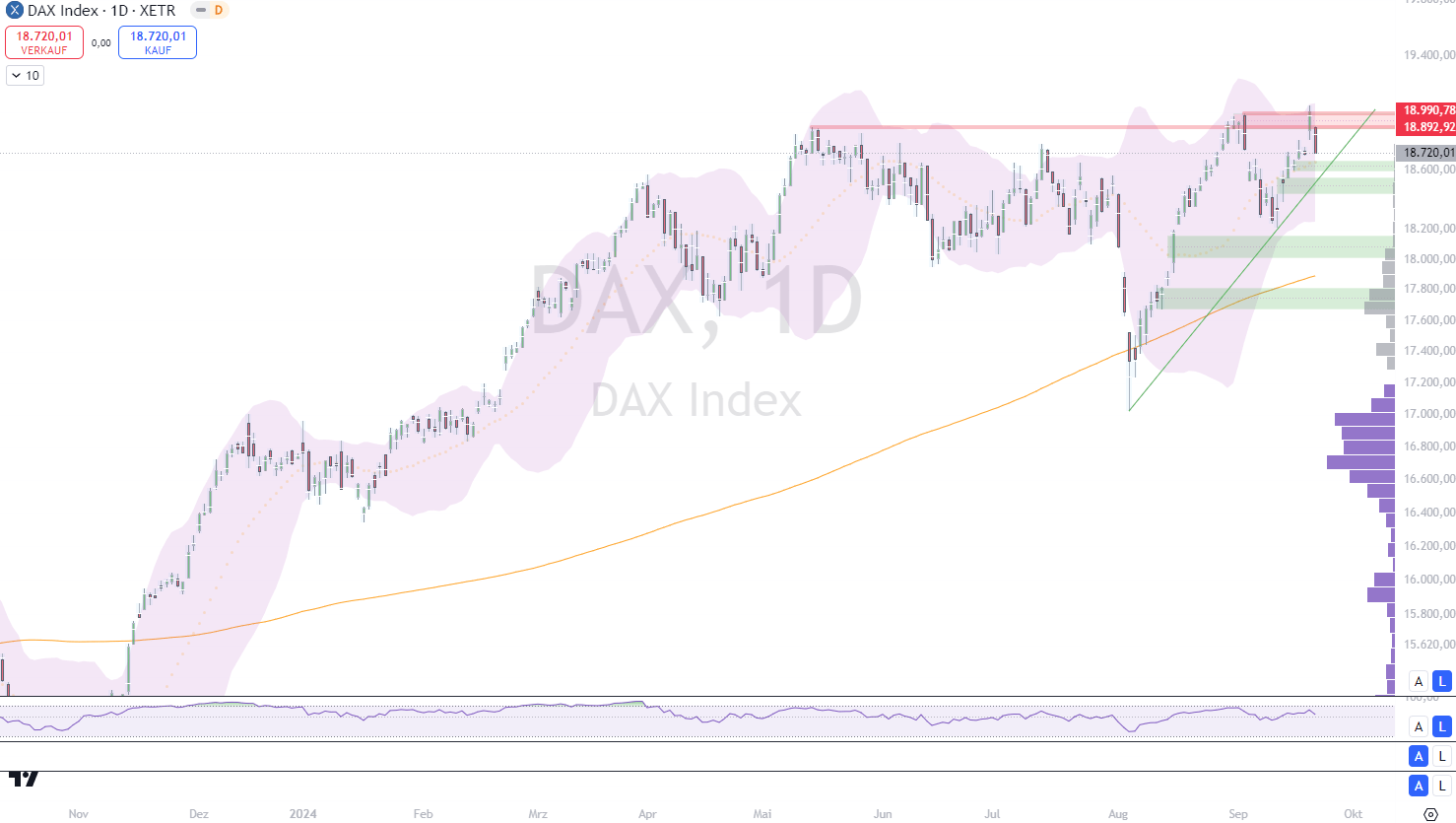

DAX-Rallye verliert nach Höhenflug an Dynamik

Nach dem gestrigen Rekordlauf hat sich die Euphorie an den Aktienmärkten zum Wochenschluss merklich abgekühlt. Der DAX konnte sein neues Hoch über 19.000 Punkten nicht halten und schloss am Freitag deutlich darunter. Gewinnmitnahmen und enttäuschende Unternehmensnachrichten trugen zur Umkehr der Stimmung bei.

Rückschlag nach Mercedes-Gewinnwarnung

Der deutsche Leitindex, der am Vortag noch mit einem historischen Anstieg die Marke von 19.000 Punkten überschritten hatte, geriet bereits zu Handelsbeginn unter Druck. Besonders die Gewinnwarnung von Mercedes-Benz belastete den Markt. Der Autobauer musste seine Jahresprognose senken, was nicht nur die eigene Aktie unter Druck setzte, sondern auch andere Branchenwerte in Mitleidenschaft zog. Der DAX weitete daraufhin im Verlauf des Tages seine Verluste kontinuierlich aus und beendete den Handel bei 18.720 Punkten – rund 1,5 Prozent niedriger als am Vortag.

Kursschwankungen durch „Hexensabbat“

Neben den schwachen Unternehmensnachrichten sorgte auch der sogenannte „Hexensabbat“ für Unruhe an den Märkten. An diesem Verfallstag von Optionen und Futures auf Aktien und Indizes kommt es traditionell zu hohen Kursausschlägen. Der dritte Freitag im März, Juni, September und Dezember ist ein fester Termin im Kalender der Börsianer, an dem größere Marktteilnehmer ihre Positionen schließen und versuchen, die Kurse in die von ihnen gewünschten Richtungen zu bewegen. Das führt oft zu plötzlichen und schwer erklärbaren Kursbewegungen, die das Marktgeschehen zusätzlich beeinflussen.

Positive Marktperspektiven durch Zinssenkungen

Trotz der jüngsten Rücksetzer bleibt die Grundstimmung an den Märkten überwiegend optimistisch. Experten der Landesbank Hessen-Thüringen sehen in den weltweit sinkenden Zinsen einen positiven Faktor für Aktien. Sowohl in Europa als auch in den USA befinden sich die Notenbanken auf Zinssenkungskurs, um die wirtschaftlichen Aussichten angesichts der abnehmenden Inflation und des schwächeren Wachstums zu stützen. Niedrigere Zinsen bedeuten für Unternehmen geringere Finanzierungskosten und machen gleichzeitig festverzinsliche Anlagen weniger attraktiv, was den Aktienmärkten zusätzliche Impulse geben könnte.

Blick nach vorn: Hält die Rallye an?

Auf Wochensicht konnte der DAX trotz des Rückschlags noch ein leichtes Plus verzeichnen. Doch nun richtet sich der Blick auf die kommende Woche und die Frage, ob die Aufwärtsbewegung nach der Zinswende der US-Notenbank Federal Reserve weiter anhält. Die Fed hatte am Mittwoch überraschend den Leitzins um 50 Basispunkte gesenkt – die erste Zinssenkung dieser Größenordnung seit vielen Jahren. Die Frage, ob dies den Startschuss für eine langfristige Lockerungspolitik markiert oder die Märkte bald von Ernüchterung erfasst werden, bleibt jedoch offen. Experten der Helaba warnen bereits davor, dass die Hoffnung auf eine weltweite Liquiditätsschwemme möglicherweise verfrüht sein könnte.

Fazit

Die Finanzmärkte stehen vor einer entscheidenden Woche, in der die jüngsten Konjunkturdaten aus den USA und Europa im Fokus stehen. Während die US-Wirtschaft weiterhin von einer robusten Konsumnachfrage profitiert und Anzeichen einer stabilen Entwicklung zeigt, bleibt der Euroraum durch schwache Wachstumszahlen und eine anhaltende konjunkturelle Flaute belastet. Die kommenden Tage werden richtungsweisend sein, ob sich die divergierenden Entwicklungen in beiden Regionen weiter fortsetzen und welche Auswirkungen dies auf die globalen Märkte haben könnte.

Besonders spannend bleibt die Frage, wie sich die jüngste Zinssenkung der US-Notenbank auf den weiteren Kurs der Märkte auswirken wird. Zwar haben die ersten Reaktionen an den Börsen für Optimismus gesorgt, doch die Gefahr einer Überhitzung oder gar einer Fehlinterpretation der geldpolitischen Signale bleibt bestehen. Der Druck auf den US-Dollar sowie die unsicheren Inflationsaussichten könnten mittelfristig zu einer Korrektur führen, sowohl am Devisenmarkt als auch bei Rohstoffen wie Gold und Öl.

In Europa hingegen rückt das schwache Wachstum zunehmend in den Vordergrund. Die anhaltende Schwäche in der Industrie, besonders in Deutschland, gepaart mit pessimistischen Geschäftsklimaindikatoren, wirft Fragen über die kurzfristigen Perspektiven der Eurozone auf. Trotz der Herausforderungen bleiben jedoch die Hoffnung und das Potenzial für eine Stabilisierung in der zweiten Jahreshälfte erhalten, insbesondere wenn es zu einer Entspannung der Zinspolitik kommt.

Insgesamt zeigt sich ein gespaltenes Bild: Die USA profitieren weiterhin von einer robusten Konsumwirtschaft, während Europa vor wirtschaftlichen Herausforderungen steht. Doch in beiden Regionen bleibt der Markt von Unsicherheiten geprägt, sei es durch die Geldpolitik, schwankende Rohstoffpreise oder geopolitische Risiken. Die kommenden Wochen dürften Klarheit darüber bringen, ob die Märkte weiterhin von Zinssenkungen profitieren oder ob die Volatilität zurückkehrt.

Weitere Artikel zum Thema

Wochenausblick Finanzmärkte: 15. KW (07.04. bis 11.04.2025)

Wochenausblick Finanzmärkte: 14. KW (31.03. bis 04.04.2025)

Wochenausblick Finanzmärkte: 05. KW (27. bis 31.01.2025)

Wochenausblick Finanzmärkte: 06. KW (03. bis 07.02.2025)

Wochenausblick Finanzmärkte: 07. KW (10. bis 15.02.2025)

Wochenausblick Finanzmärkte: 08. KW (17. bis 22.02.2025)

Verbessern Sie jetzt Ihre Trading-Erfolge mit unserer KI-Analyse!

Schließen Sie sich den vielen Tradern an, die bereits durch unsere Plattform ihre Gewinnraten um durchschnittlich 20% steigern konnten. Warten Sie nicht länger, profitieren Sie von präzisen, datenbasierten Handelsempfehlungen und erhalten Sie regelmäßige Updates direkt in Ihr E-Mail-Postfach.

Weitere Informationen:

DISCLAIMER

Bitte beachten Sie, dass die hier bereitgestellten Informationen und Analysen lediglich zu Informationszwecken dienen und keinesfalls als Anlageberatung, Kauf- oder Verkaufsempfehlungen zu verstehen sind. Diese Übersicht stellt keine Aufforderung zum Handeln dar. Jede Investitionsentscheidung sollte auf einer umfassenden persönlichen Analyse basieren und individuelle Risikofaktoren berücksichtigen. Es wird empfohlen, professionelle Beratung einzuholen, bevor Sie finanzielle Entscheidungen treffen. Die hier präsentierten Daten und Meinungen spiegeln ausschließlich den aktuellen Wissensstand und die persönliche Einschätzung zum Zeitpunkt der Erstellung wider. Finanzmärkte sind dynamisch und Investitionen bergen Risiken, die sorgfältig geprüft werden sollten.

![]()

Newsletter für NEUE Analysen!

Melden Sie sich jetzt bei unserem KOSTENLOSEN Newsletter an. Hiermit erhalten Sie tagesaktuelle Analysen und Auswertungen um Ihren Börsenhandel noch erfolgreicher zu machen! Einfach abonieren und 3x wöchentlich die neusten Analysen in Ihr E-Mail-Postfach.